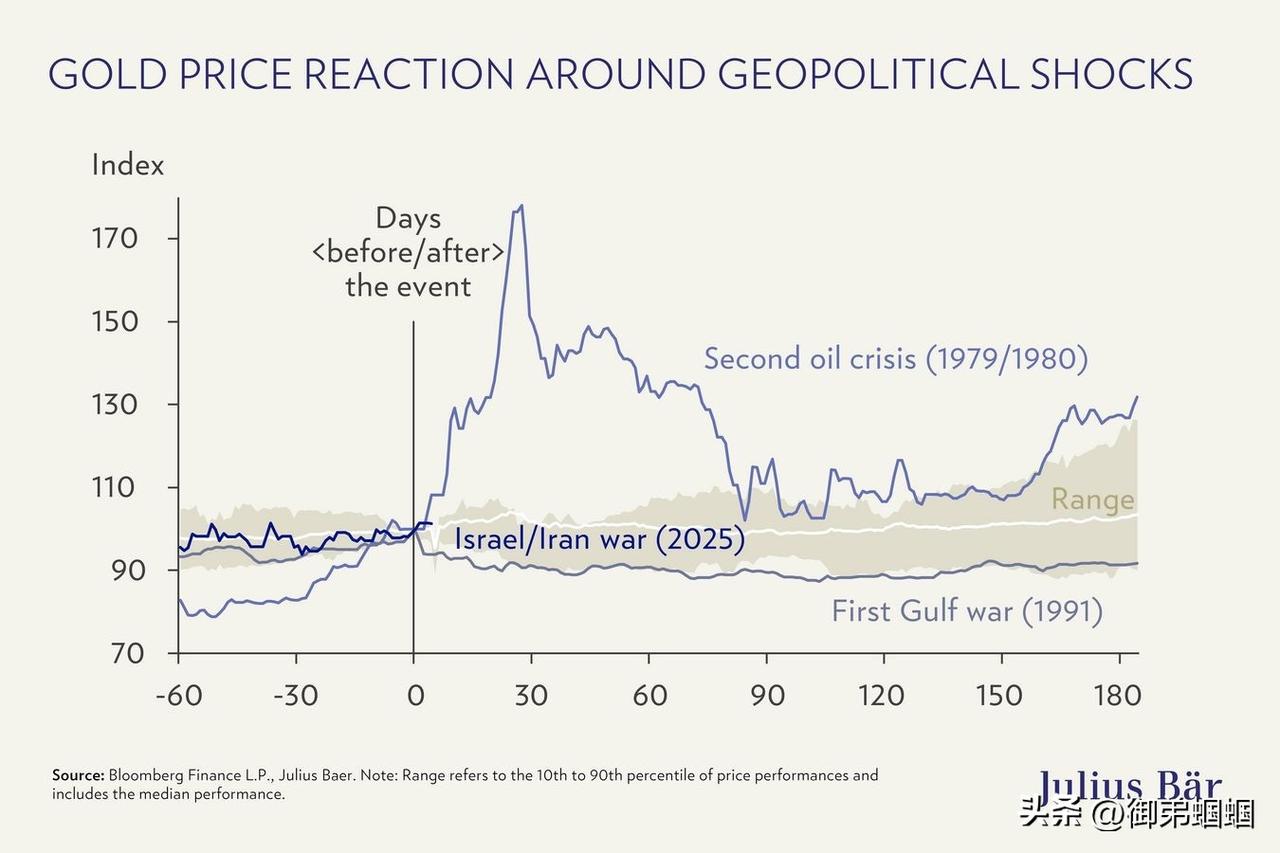

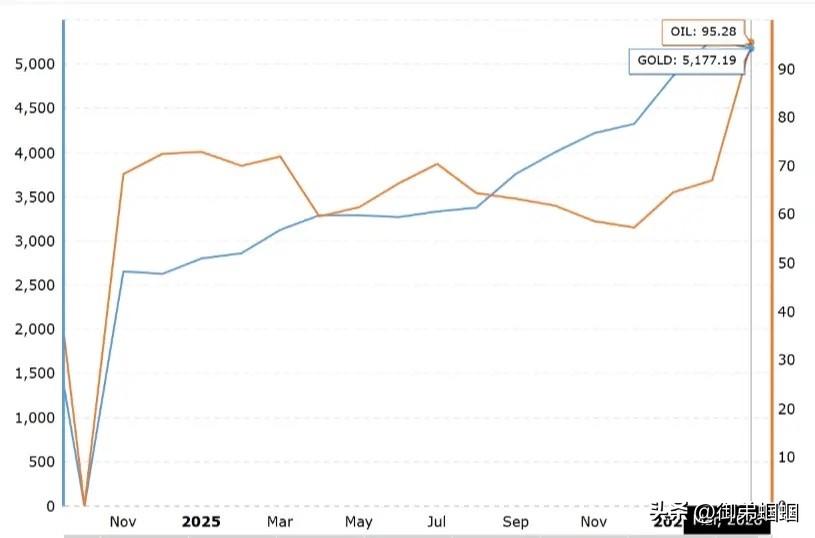

2026年3月的当下,美伊冲突升级,金价却从1月底的5600美元高位一度跌破4100美元(单周跌幅创1983年以来纪录),这确实让许多坚守“乱世买黄金”教条的投资者大跌眼镜。 这种现象并非避险逻辑消失了,而是多个宏观维度的“降维打击”掩盖了地缘政治的溢价。我们可以从以下四个深层逻辑来拆解: 1. 核心矛盾的转换:从“避险”转向“通胀与利率” 这是最致命的逻辑杀手。 • 油价触发的连环反应: 伊朗封锁霍尔木兹海峡导致原油暴涨,市场的第一反应不再是“战争好可怕”,而是“通胀要失控了”。 • 利率预期的“死亡反转”: 2026年初,市场原本百分之百定价了美联储的降息周期。但油价引发的二次通胀担忧,迫使美联储转向极致鹰派(甚至暗示加息)。 • 持有成本爆表: 黄金是无息资产。当美债实际收益率(名义利率 - 通胀预期)因加息预期而飙升时,持有黄金的机会成本变得极其高昂。资金在大炮声中撤离金市,投向了能提供5%以上无风险收益的美元债。 2. “现金为王”:美元的超级虹吸效应 在极端的、不可预测的冲突初级阶段,市场会进入“流动性黑洞”模式。 • 美元作为终极避险: 2026年的这场冲突中,美元表现出了比黄金更强的避险属性。由于全球石油贸易仍高度依赖美元,油价暴涨反而增加了全球对美元的物理需求。 • 虹吸全球流动性: 避险资金优先涌入流动性最好、有美债信用背书的美元。黄金作为以美元计价的资产,在美元指数强力突破100大关时,受到了物理层面的价格挤压。 3. 筹码层面的“血包效应”:流动性挤兑与强制抛售 黄金在此时扮演了“流动性提款机”的角色,而非“避难所”。 • 回补保证金: 美伊冲突导致全球股市(尤其是科技股)剧烈震荡,许多高杠杆基金面临保证金追缴(Margin Call)。 • 卖金救火: 由于黄金在2025年全年涨超60%,是投资者账面上盈利最丰厚、流动性最好的资产。为了保住其他濒临爆仓的仓位,机构不得不大规模抛售黄金换取现金。 • “买预期,卖事实”: 5600美元的高点出现在1月底,实际上已经提前透支了“战争爆发”的预期。当2月28日靴子落地,获利盘便借利好出尽之势疯狂套现。 4. 冲突性质的判定:从“灭世”转为“可控” 市场对2026年这次冲突的评估经历了从极度恐慌到逐步理性的过程。 • 不对称性预期: 随着特朗普政府近期表现出“Productive Talks”(富有成效的谈话)并推迟部分打击计划,市场预期这可能是一场“速战速决”或“有限打击”,而非旷日持久的泥潭战。 • 战争溢价消退: 当“第三次世界大战”的极端担忧降温,支撑金价高位的地缘政治溢价会迅速回吐。 这次金价的下跌是一次典型的“滞胀风险压倒了避险需求”。它提醒我们:黄金的避险属性并非无条件的,它极度依赖于“低利率”和“美元弱势”这两个外部环境。 油价飙升 → 通胀+高利率预期 → 美元强势 + 强制抛售 三重利空,短期盖过地缘避险。金价已从5600+高点跌超20%,创43年最差单周表现。 随着金价在4100-4400美元区间筑底,以及特朗普五天停火信号的释放,市场正处于极其敏感的博弈期。 投资黄金要保持谨慎状态。