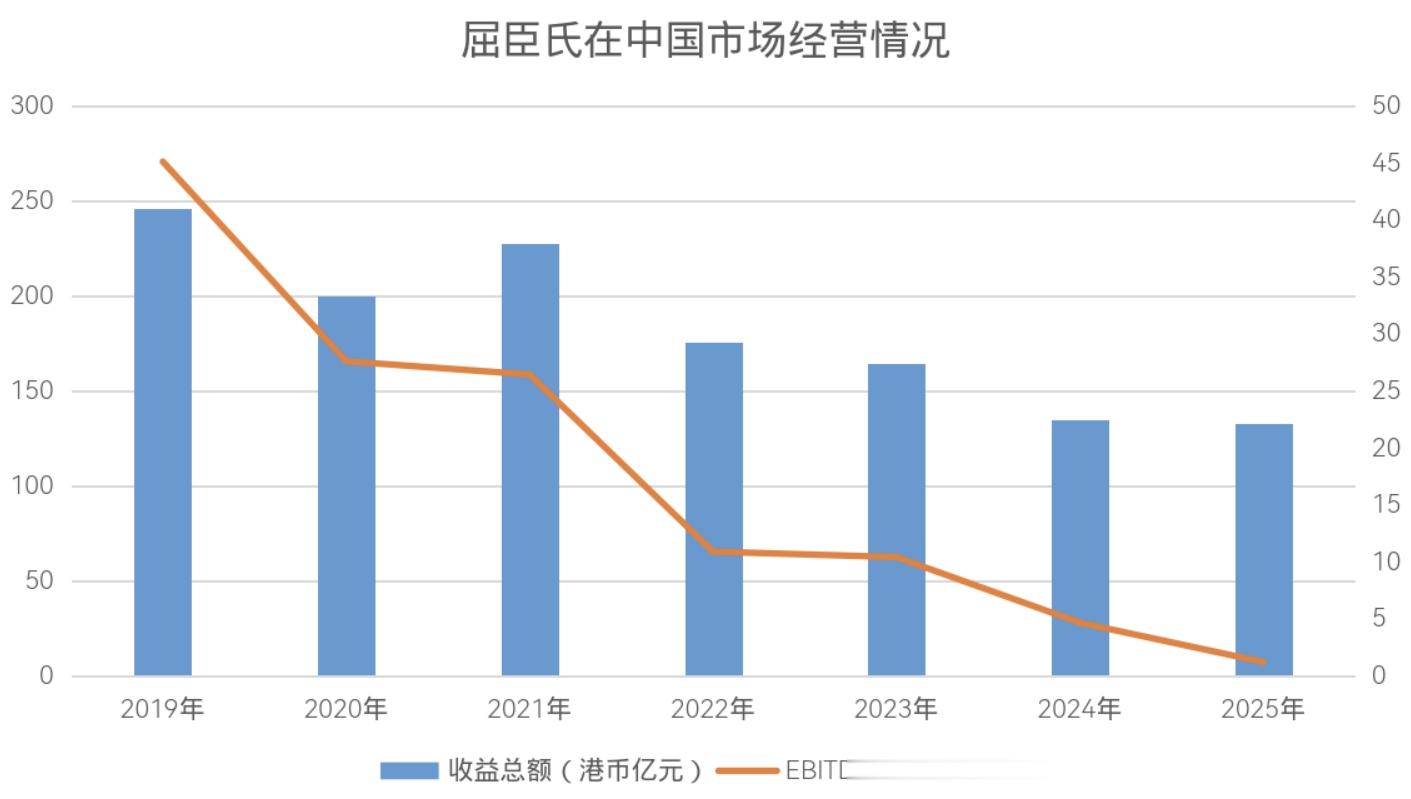

[亿邦原创]3月19日,屈臣氏母公司长江和记实业有限公司发布2025年财报:其中屈臣氏营收2092.67亿港元,同比增长10.03%;EBITDA(息税折旧及摊销前利润)为182.38亿港元,同比增长11.24%;店铺总数增至17114家,净增294家。

然而,中国市场却呈现疲软态势:营收132.65亿港元,同比下降1.8%;EBITDA仅1.22亿港元,同比骤降73.88%。作为唯一营收与盈利双降的市场,屈臣氏在中国正面临严峻挑战。

目前,屈臣氏已精简中国店铺网络,门店数从2024年的3744家缩减至3465家。表面“收缩”,实则暗藏转型——大量开设服务线上业务的“幕后店”,加速触网步伐。

01数字化突围:从“关店”到“幕后店”的转型或已有成果

屈臣氏在中国的努力,集中体现在线上业务的布局上。

截至2024年底,中国“幕后店”数量为131家;到2025年6月底,这一数字激增至394家。按此增速估算,2025年底“幕后店”规模或达650至700家。若计入这部分门店,屈臣氏中国总门店数约为4115至4165家,同比增长6.2%至7.5%。

尽管是理想化推算,但半年报数据已证明:屈臣氏并未“摆烂”,而是在稳步拓展线上渠道,以适配中国消费习惯。

2025半年报中,屈臣氏解释关店原因为“租约期满后关闭人流不足店铺”,旨在优化门店组合。调整已初见成效:营收降幅收窄,从2024年的同比下降15.3%收窄至2025年的1.8%。

不过,EBITDA下滑或与转型成本上升有关。财报提及,公司采取多项降本措施以维持正向EBITDA。据亿邦报道,节流手段可能包括2025年推行的柜姐薪酬改革。

2025年4月,屈臣氏实施“奖金池”制度,引发员工不满。前柜姐透露,旧制度为“底薪+个人业绩提成”,新制度则按门店等级设定销售任务,完成任务后奖金先由管理层抽成,再按个人业绩分配。同时,美团等外卖平台订单不计入个人业绩,进一步压缩了柜姐收入。

02全球扩张与IPO野心:中国之外均稳定增长

2025年底,市场传出屈臣氏拟于香港、伦敦双重上市,计划2026年上半年IPO。

除中国市场外,屈臣氏在其他地区均保持强劲增长,且增速普遍高于2024年。

东欧市场增长最快:营收304.54亿港元,同比增长19.55%;EBITDA为37.88亿港元,同比增长17.6%。

西欧市场门店最多:营收1013.07亿港元,同比增长10.46%;EBITDA为100.45亿港元,同比增长10.06%。

亚洲市场稳步增长:营收416.73亿港元,同比增长11.54%;EBITDA为41.16亿港元,同比增长12.27%。

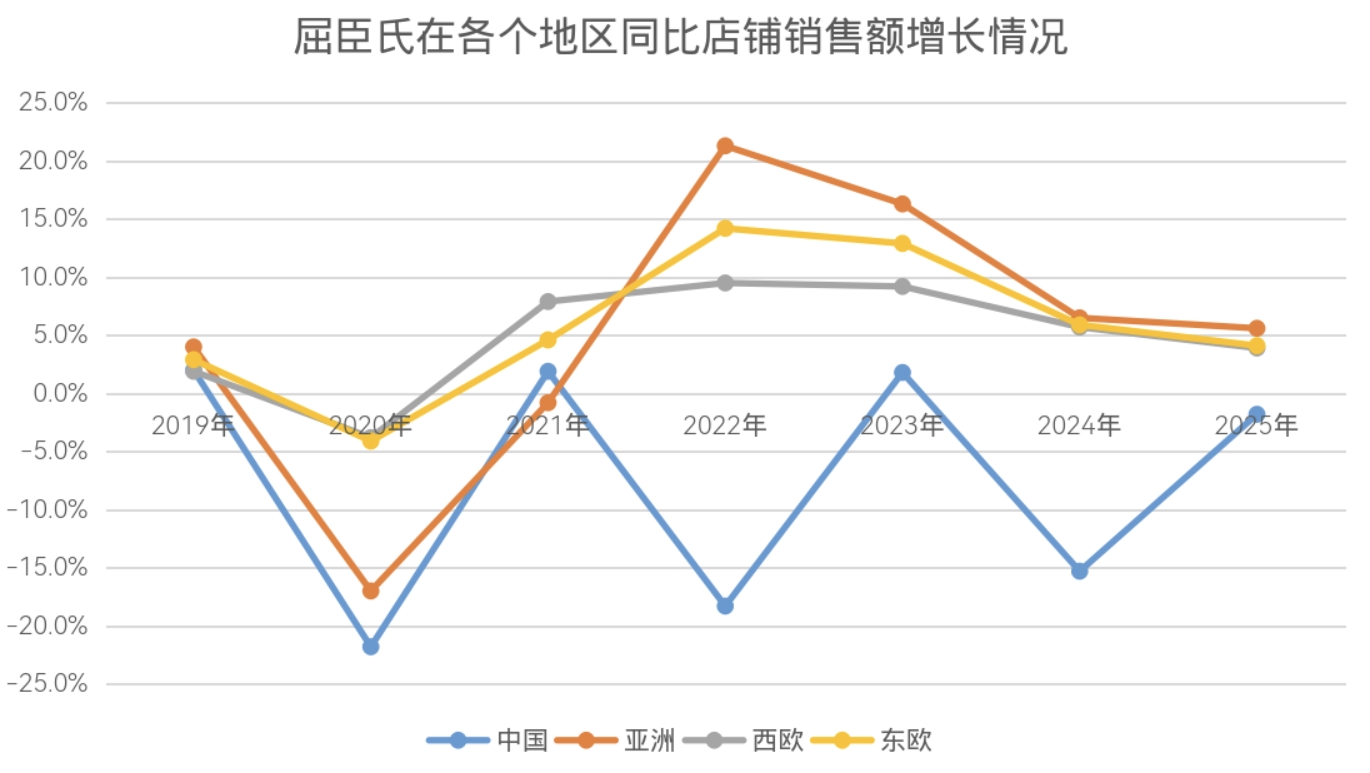

值得注意的是,尽管西欧与东欧的同店销售增速近年有所放缓,但亚洲市场同店销售增长从2024年的6.5%微降至5.6%,仍高于疫情前2019年的4.0%,显示逐步回归常态增长。

从门店扩张看,亚洲新增277家,东欧新增114家,西欧新增200家,合计净增591家。尽管中国市场关店279家,但其他市场扩张弥补缺口,推动全球门店总数增长294家至17114家。

会员体系仍是核心驱动力:2025年忠诚会员数达1.81亿人,销售参与率保持在64%,连续多年稳定在60%以上。