[亿邦原创]重新拿下奥运会服装赞助权后,李宁交出了第一个财年的财报。

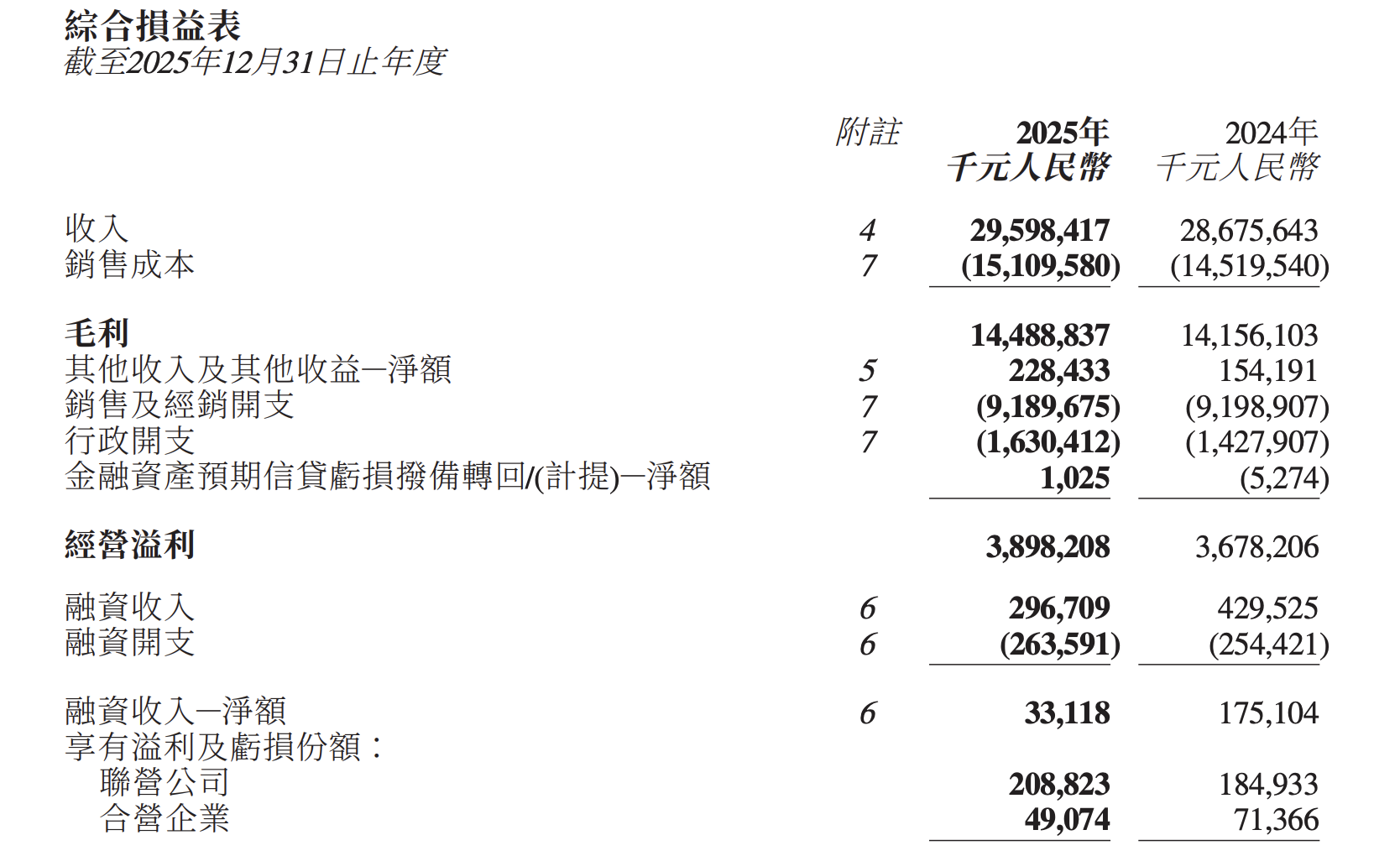

2025年,收入微增3.2%至295.98亿元,毛利率下降0.4个百分点至49%,经营利润同比增长6%至38.98亿元,净利润下滑2.6%至29.35亿元。

分市场来看,国际市场销售下滑19.5%至4.27亿元,仅占公司收入的1.4%。中国市场占比超98%。

特许经销商仍是主力销售渠道,同比增长6.3%,生意占比进一步提升至46.6%;其次是电商渠道,收入同比提升5.3%,占比提高0.5个百分点至29.5%。直营渠道仍在调整期,收入占比下滑1.5个百分点至22.5%。

分品类来说,2025年李宁服装收入有所回暖,但鞋类收入也面临压力。

过去一年,服装收入123.27亿元,同比回升2.3%,占比41.6%;器材及配件收入26.21亿元,同比增速回落至12.7%,虽仍保持双位数,但较上半年23.7%的高增速近乎腰斩。

作为李宁的核心支柱品类,2025年鞋类收入146.51亿元,同比增长2.4%,占总营收比重49.5%。对比上半年财报,我们发现上半年鞋类收入仍维持4.9%的增长,下半年增速大幅回落,拖累全年增速跌破3%。主要原因就在于篮球鞋销售不及预期。

上半年,李宁公司的跑步、篮球、综训三大运动品类零售流水占比达到67%。其中,跑步、综训引领增长,零售流水均取得15%的增长。而篮球品类流水受到市场环境影响曾整体下滑20%,下半年降幅并未得到明显控制。

在财报电话会上,李宁集团执行董事、联席CEO谈及篮球业务,“篮球(业绩下滑)有两个原因,一方面受到市场的影响,这不是李宁品牌一家的事情,而是整个篮球品类,在市场环境下进入到一个相对低迷的状态。另一方面,是主动意识上的,篮球作为专业的、非常有科技实力或者说功能性的产品品类,我们不希望为了去做规模,压低产品核心竞争力,那样的规模对品牌来说不健康。所以过去两三年前,我们在篮球品类上主动进行订货的控制。”

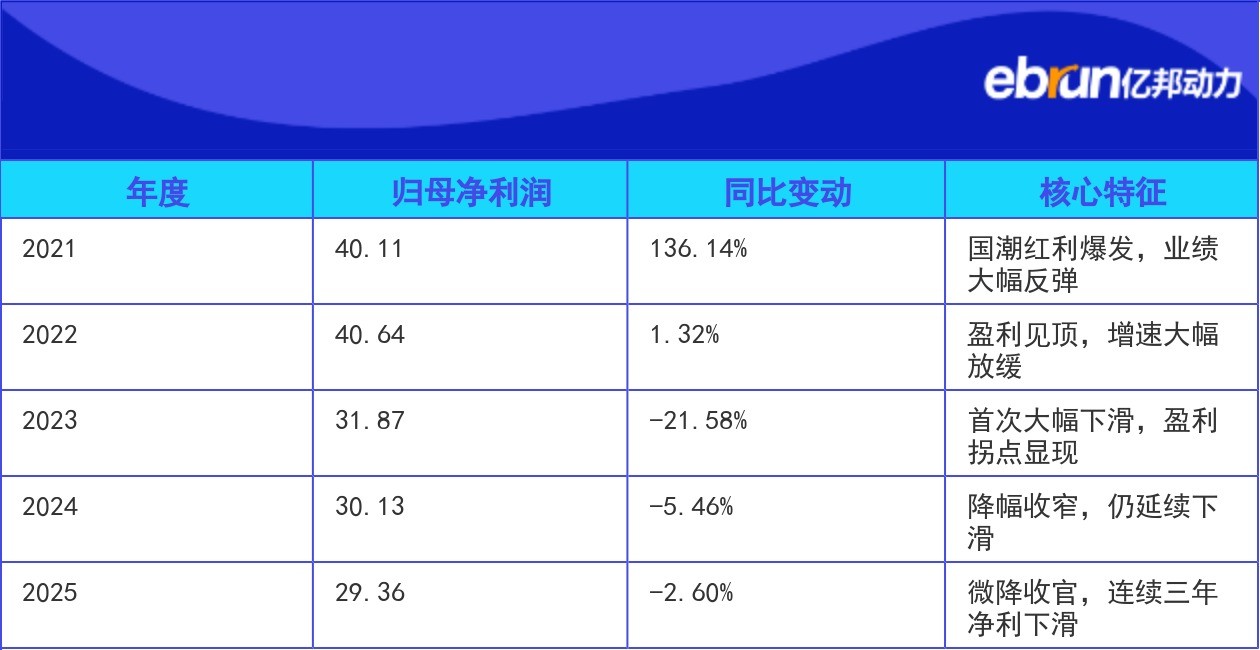

收入增速大致符合市场预期,但近五年里,李宁的净利润已连续3年下滑,从2022年40.64亿元一路走跌,至今年的29.36亿元。

虽说净利润同比下跌的幅度在逐年收窄,但较巅峰时刻李宁公司的净利润已经减少超10亿元。

年度

归母净利润

同比变动

核心特征

2021

40.11

136.14%

国潮红利爆发,业绩大幅反弹

2022

40.64

1.32%

盈利见顶,增速大幅放缓

2023

31.87

-21.58%

首次大幅下滑,盈利拐点显现

2024

30.13

-5.46%

降幅收窄,仍延续下滑

2025

29.36

-2.60%

微降收官,连续三年净利下滑

李宁今年净利润缘何下滑?最先让人想到的是,李宁拿下奥委会合作权的支出摊销。

去年初,李宁取代安踏,成为2025-2028年中国奥委会及中国体育代表团官方体育服装合作伙伴。新周期包含2026年米兰冬奥会、2026年名古屋亚运会和2028年洛杉矶奥运会等顶级赛事。消息称,这一合同总价约8亿元人民币。

理论上来说,高昂的赛事投入,很有可能拖累利润数据。但财报显示,李宁本期财报净利润率下降但经营利润上升,这种差额主要来自实际税率上升了3.2个百分点。

如果仅看2025年下半年,净利润达11.99亿元,同比增长13%。“利润率超预期了,扣掉税率影响,营销投入基本被消化。”有从业者如是评价道。

据了解,拿下奥委会合作权后,在过去一年里,李宁品牌为中国代表团量身打造多项赛事装备,开设全球首家李宁“龙店”,同步推出了“荣耀金标”系列产品,还在奥林匹克日、88全民健身节、2025年成都世界运动会以及2026年米兰冬奥会中国体育代表团领奖服发布等重大节点,积极营销传播,打造李宁品牌专业运动心智,取得了一定成绩。