河南日报社视觉全媒体中心·大河报记者史歌祁驿

三月中旬,吉利汽车交出了一份让市场颇感意外的成绩单。在整个行业都在为价格战焦头烂额的时候,这家浙江车企却悄悄完成了一次蜕变。

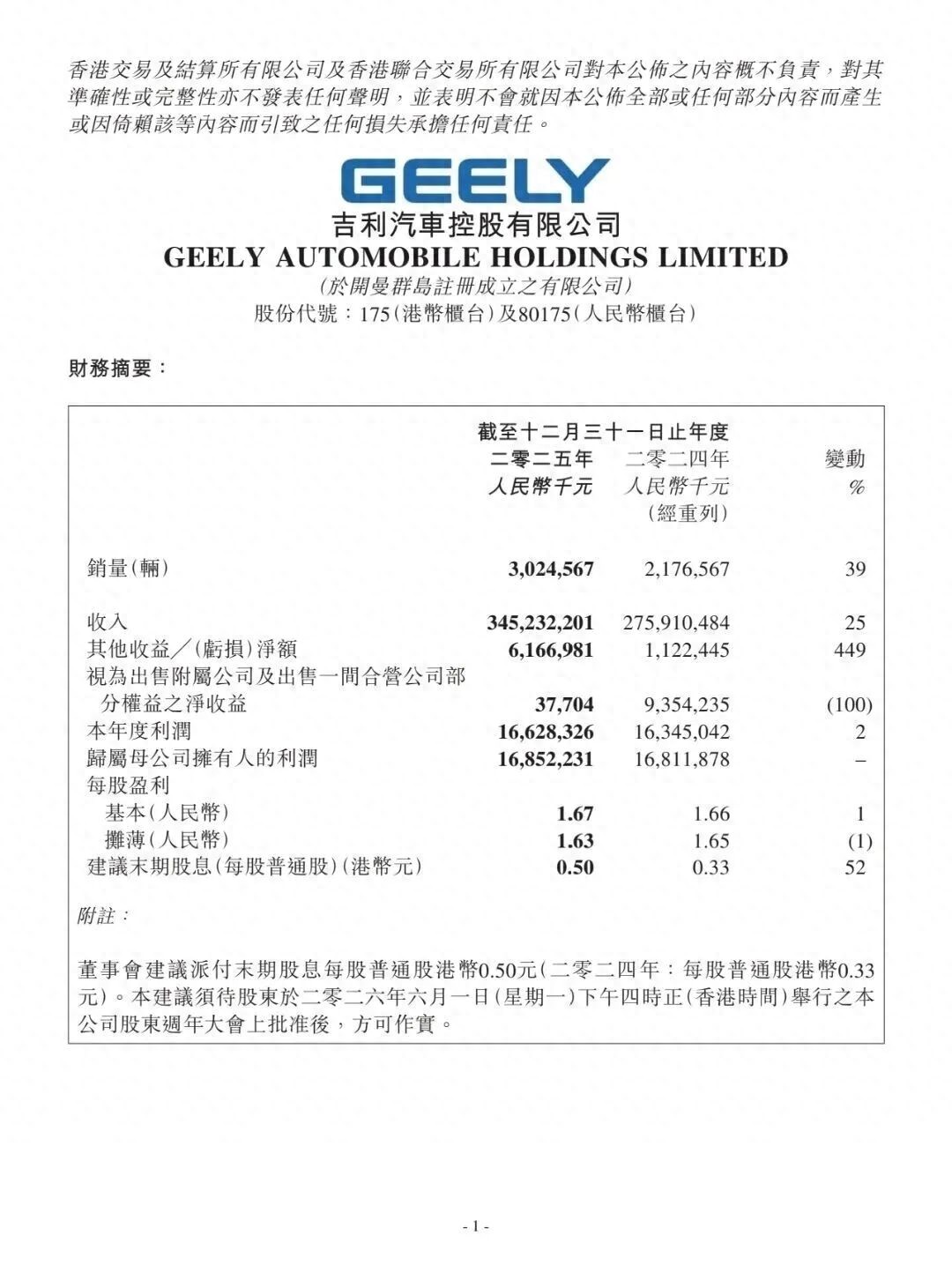

302万辆、3452亿元、144亿元核心利润——这组数字本身并不稀奇,稀奇的是它们同时出现在同一份财报里。要知道,过去一年有太多车企陷入了“卖得越多亏得越惨”的怪圈,而吉利偏偏走出了一条相反的路。

结构比数字更值得玩味

如果只盯着销量看,302万辆确实创了历史新高。但真正有意思的是这个数字背后的构成。

新能源车占了168万辆,渗透率首次突破55%。银河系列一年卖了124万辆,成为行业里跑得最快的新品牌。极氪在第四季度实现了盈利转正,领克稳住了35万辆的年销规模。

换句话说,吉利不是靠某一款爆品撑起来的,而是形成了一个相对均衡的品牌矩阵。这在国内车企中并不多见。比亚迪有秦Plus和宋Pro这样的超级单品,奇瑞的出口占比极高,而吉利的特点恰恰是“没有明显短板”。

从资本市场的视角看,这种均衡性意味着抗风险能力。一个品牌出问题,其他品牌还能顶上。这或许解释了为什么一些机构分析师对吉利的信心,很大程度上来自于它的销量结构而非绝对数字。

利润去哪儿了

财报发布后,市场上出现了一些分歧。部分投资者认为利润不及预期,比想象中少了十几个亿。

答案藏在研发支出里。第四季度的研发投入比单季度平均水平多出了十几个亿,重点砸向了电池技术和智能驾驶。全年研发费用达到176亿元,同比增长近三成。

与此同时,销售费用率降到了5.9%,行政费用率降到了1.9%。省下来的钱,几乎都填进了技术研发的口子里。

这种取舍反映了管理层的某种判断:在智能化竞争白热化的当下,技术投入不能省。千里浩瀚智驾系统、神盾金砖电池、FlymeAuto座舱——这些技术布局都需要真金白银喂养。

两个待验证的增长点

展望2026年,吉利给出的销量目标是345万辆,增幅14%。这个数字看起来相当保守,尤其是考虑到去年39%的增速。

但仔细拆分会发现,管理层的野心藏在结构调整里:新能源目标222万辆,同比增长32%;出口目标64万辆,同比增长52%。

海外市场是第一个变量。去年吉利出口了42万辆,新能源出口更是同比暴涨240%。今年一季度的数据显示,单月出口已经稳定突破6万辆。按照这个节奏,80万到100万辆的年度出口量并非不可想象。

毛利率是另一个变量。目前吉利的毛利率维持在16.6%左右,距离行业理想的20%还有一段距离。但随着规模效应释放、高端车型占比提升以及供应链垂直整合深化,这个数字存在向上的空间。

战略调整能力才是核心资产

回顾吉利过去十年的发展轨迹,会发现一个有趣的规律:这家公司很少犯战略性错误,即便偶尔走偏,调整速度也相当快。

2016年前后,吉利从50万辆跃升至150万辆,靠的是对SUV红利的精准把握和领克品牌的成功布局。而在最近几年新能源转型中,尽管一度显得有些迟缓,但通过“一个吉利”的战略整合,又逐步追回了节奏。

现在的吉利,品牌分层清晰——银河负责主流市场,领克做中端溢价,极氪冲击高端纯电。技术路线多元——纯电、插混、增程、甲醇并行发展。全球化布局稳步推进——从单纯的产品出口转向体系能力输出。

这种战略定力和调整能力,或许才是财报数字背后最值得关注的东西。

682亿元的现金储备,为未来的不确定性提供了充足的弹药。而派息总额提升至53.9亿港元,则显示出管理层对盈利可持续性的信心。

在汽车行业剧烈洗牌的当下,活下来比跑得快更重要。从这份财报来看,吉利至少证明了自己有穿越周期的底气。