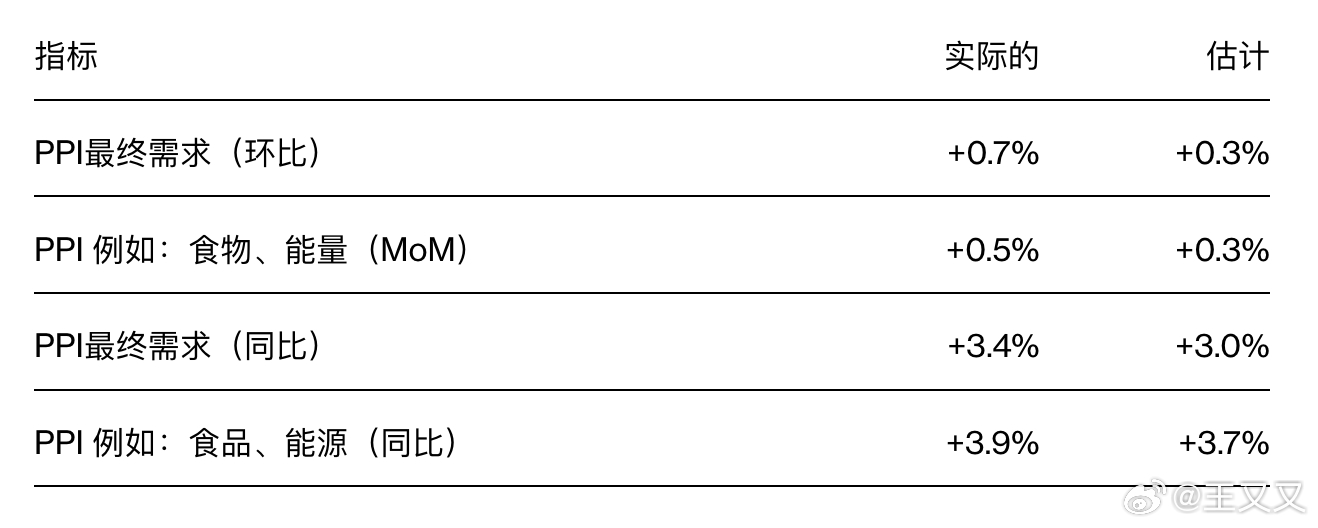

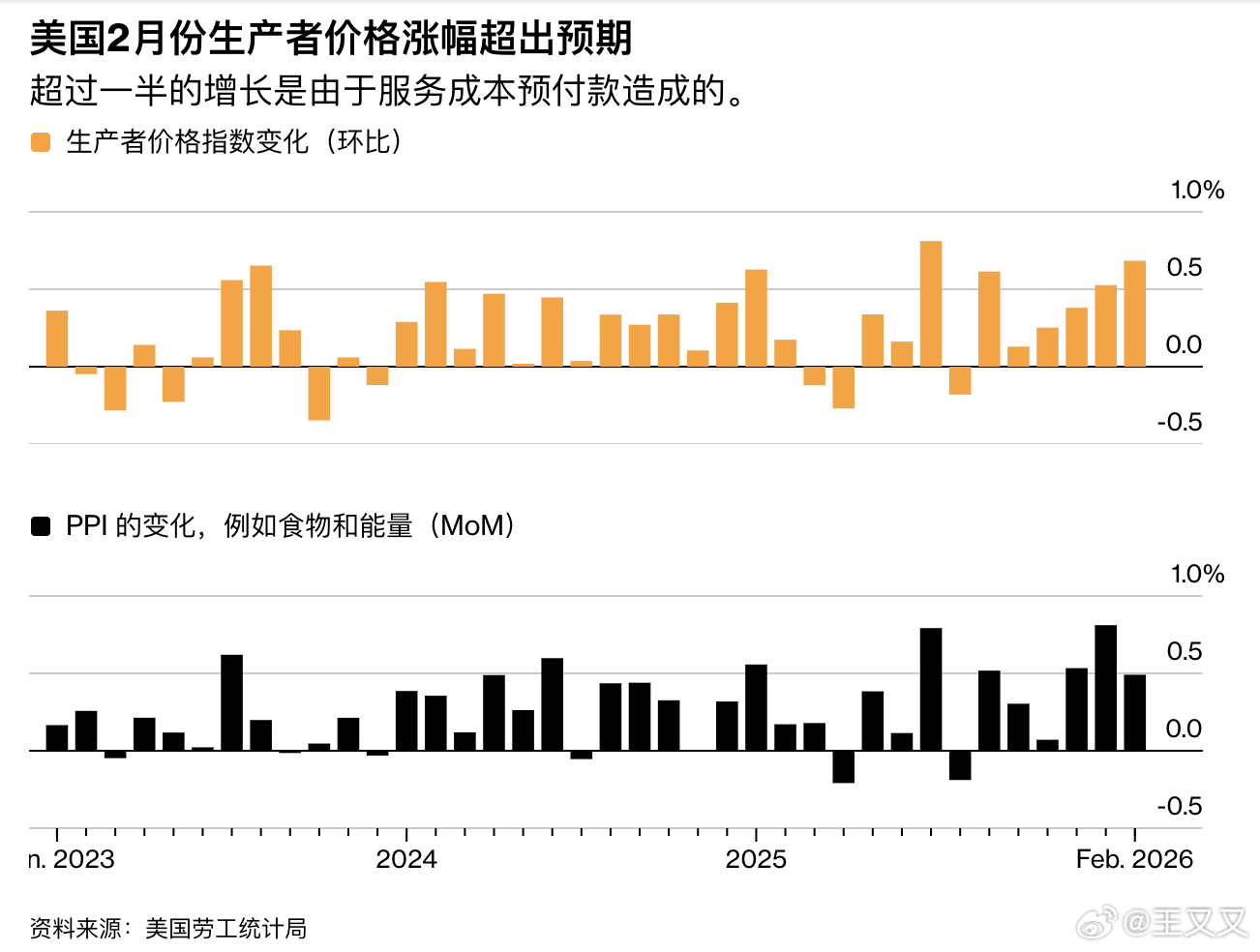

美国最新公布的生产者物价指数PPI显示,企业层面的通胀压力在2月意外加速。美国劳工统计局公布的数据表明,2月PPI环比上涨0.7%,明显高于市场预期的0.3%,也高于前一个月的0.5%。剔除食品和能源后的核心PPI环比上涨0.5%,同样高于预期。同比来看,整体PPI上涨3.4%,核心PPI上涨3.9%。这表明在伊朗战争引发能源价格大幅上涨之前,供应链和企业成本端的通胀压力就已经开始抬头。

从结构上看,本次PPI的上涨有相当一部分来自服务业价格的上升。住宿、食品批发以及投资管理等服务成本都出现了明显上涨,这些项目在生产和消费链条中占据重要位置。与此同时,食品价格也出现明显波动,其中新鲜和干蔬菜价格大幅上涨,部分原因与农业成本和运输费用上升有关。报告还显示,用于反映企业利润率变化的贸易服务价格在2月上涨 0.4%,虽然涨幅较前几个月有所放缓,但仍处于较高水平。

经济学家和投资者之所以密切关注 PPI,是因为其中的一些组成部分会直接进入美联储最关注的通胀指标——个人消费支出价格指数PCE。在此前公布的消费者价格指数CPI显示核心通胀有所降温之后,这份偏热的PPI数据引发了新的担忧:企业成本正在上升,而这些成本未来可能传导到消费者端,导致通胀再次抬头。一些经济学家因此预计,2月核心PCE的环比涨幅可能达到0.4%,显示通胀压力并未像CPI所暗示的那样明显缓解。

这份报告还凸显了当前美国经济面临的复杂局面。一方面,近期的数据显示消费者支出和就业增长正在减弱,经济动能有所放缓;另一方面,企业端成本、服务价格以及食品价格却在上升。同时,中东冲突导致的油价飙升也可能进一步推高运输、生产和能源成本,从而对未来的通胀形成新的压力。这种“增长放缓但通胀仍然顽固”的组合,使得美联储在制定货币政策时面临更大的权衡难度。

在这样的背景下,市场普遍预计美联储在3.18的政策会议上将维持利率不变。决策者目前更加关注的是供应冲击带来的潜在影响,以及企业是否会将更高的成本转嫁给消费者。油价上涨、贸易政策的不确定性以及供应链压力,都可能让通胀在未来几个月保持黏性,从而限制美联储迅速降息的空间。总体来看,这份PPI报告强化了一个市场共识:虽然经济增长出现放缓迹象,但通胀风险仍未完全消退,美联储在今年的政策路径上可能不得不保持更加谨慎。