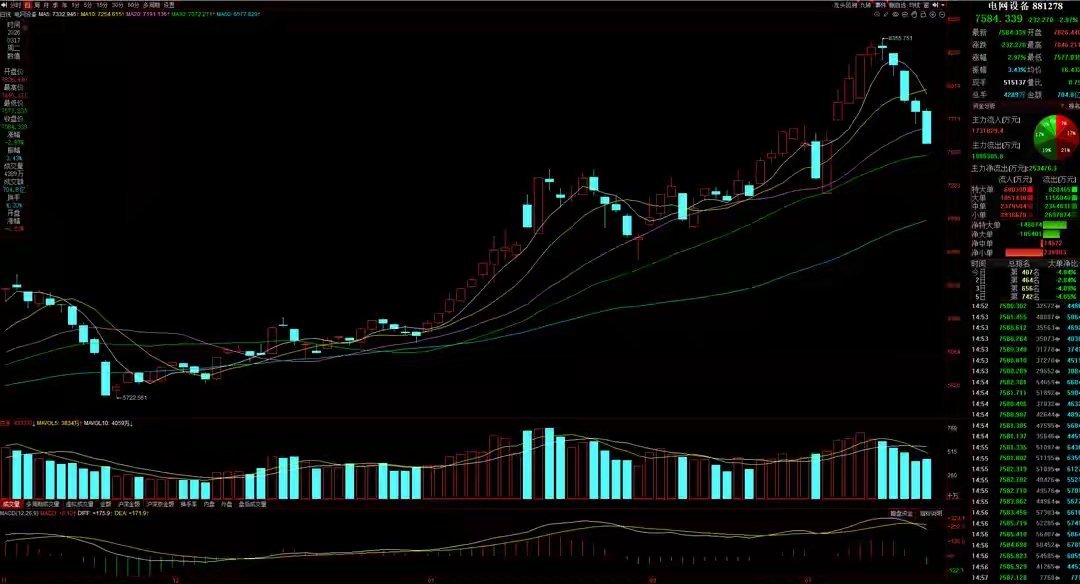

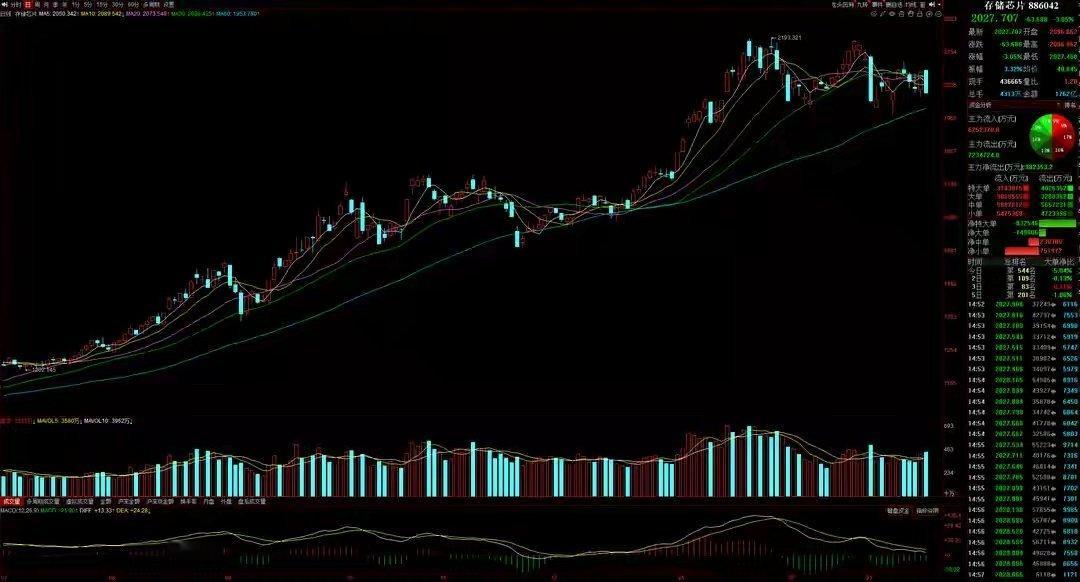

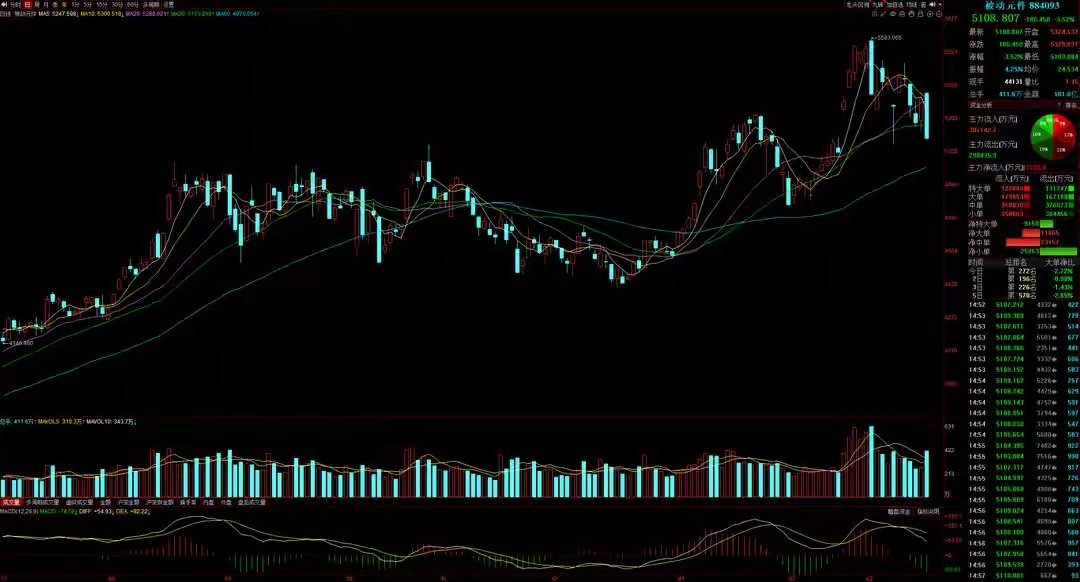

3月18日A股猛料:维稳!中央两部委同时出手!或改变A股弱势格局聚焦A股市场每日重磅消息!在阅读正文前,你必须知道一点:没有几个主力资金会笨到在利好一出炉就将股价直线拉升到涨停,所以请股民朋友们耐心一点,让利好飞一会,也许你会发现不一样的投资机会!【国内外财经要闻/A股大盘展望】猛料一:稳经济!国家发展改革委推出新一批重大外资项目!事件:近日,国家发展改革委推出新一批13个标志性重大外资项目,计划投资额134亿美元。新入选项目主要集中在制造业,包括电子制造、化工、汽车、机械等,助力产业集群加速发展。点评:林哥注意到,今年国家发改委首次将物流项目纳入新一批标志性重大外资项目清单,继续支持生物医药等领域研发中心项目,释放出我国加大对服务业支持、推动现代服务业和先进制造业深度融合的积极信号。除发改委外,近期国务院国资委也指出,要加力指导中央企业继续当好国民经济稳定器、压舱石,敏锐把握形势变化,聚焦“两重”“两新”,靠前谋划实施一批重大项目和标志性工程,着力扩大有效投资,压紧压实主体责任,牢牢守住不发生系统性风险的底线。可以看出,今年年初多个中央部委都在加码稳经济。密集政策利好出台后,未来一两个月国内经济或将明显回暖。对A股而言,宏观经济基本面是影响市场中期走向的核心变量。如果3月各项经济数据能如期企稳,有望改变目前A股的疲软格局。猛料二:美联储召开3月议息会议!降息预期“雪崩”?事件:近日,备受全球资本市场关注的美联储3月议息会议在华盛顿正式拉开帷幕。北京时间周四凌晨2点,美联储将公布具体利率决议。在决议公布前,市场对“维持利率不变”已几乎达成共识。点评:美联储3月议息会议时间节点非常关键:一是中东地缘冲突升级导致油价剧烈波动,影响全球通胀水平;二是美联储主席鲍威尔5月任期将结束,这是他卸任前的重要亮相。一个月前,市场还在讨论美联储今年降息次数;如今更多观点认为,美联储可能不再降息,宽松货币政策周期或将结束。本次决议重点关注三点:美联储政策声明、季度经济预测、会后新闻发布会。美联储降息预期降温已是明牌,影响早已体现在此前美股走势上,因此昨晚美股并未调整,反而延续反弹,三大指数小幅上涨并站上5日线止跌。大盘预判:美股连续两个交易日震荡上行,重新站上5日线止跌,亚太市场整体平稳,唯独A股独立走弱。考虑到主力机构近期并未大幅减仓,昨日A股重挫更多是受黄仁勋讲话引发的错杀。林哥认为,A股短期仍有止跌反弹希望,接下来几个交易日重点观察大盘能否重新站稳60日线。【行业/板块/题材概念消息点评】猛料三:变压器供应告急!全球短缺恐持续到2029年!事件:近日,花旗银行研报指出,全球高压电力变压器供需缺口将至少延续至2029年,2025年缺口高达需求的30%,累积短缺峰值逼近1700 GVA。花旗测算,年度缺口逐年收敛,但累积缺口在2028年前仍将继续扩大。点评:该消息利好能源设备板块。全球变压器供需缺口由多重硬约束造成:供给端:熟练技工短缺、关键材料瓶颈、扩产成本高昂,导致产能扩张不及预期;需求端:数据中心算力军备竞赛持续推高需求。按花旗预测,2025年供给缺口约30%,2026—2028年年度供给仍低于需求;累积短缺从2025年708 GVA升至2028年约1699 GVA峰值。A股方面,能源设备是近期主线热点之一,但本周板块指数连续调整,已出现破位。板块资金面:近1个月,能源设备主题多个细分领域有19家公司被主力机构大幅加仓,是机构重点买入方向之一。板块技术面:能源设备板块指数5连阴回调,已击穿20日线,同时向下偏离5日线进入超卖区间,短期有技术反弹需求;但若反弹力度偏弱,则难以形成趋势反转。猛料四:全球最大MLCC巨头宣布涨价,行业开启新一轮景气周期!事件:据报道,全球被动元器件大厂村田正式发布涨价函,针对AI服务器和高端车规级MLCC产品全面涨价,涨幅15%—35%,新价格4月1日生效。点评:该消息利好半导体元件板块。村田是全球最大MLCC供应商,全球份额超40%,AI服务器领域占比70%。本次是村田近三年首次大规模调价,意味着全球被动元器件市场进入新一轮上行周期。业内分析认为,AI投资未来3—5年仍将保持高增,下一代AI芯片对高端MLCC需求将呈数十倍增长。国内方面,近期华强北电容市场已开始回暖,AI服务器相关EMI电感等产品需求较好。A股中,被动元件是半导体产业链重要分支,虽非近期主线,但交投活跃度一直不低。板块资金面:被动元件标的不多,近1个月仅1家公司被主力机构大幅买入。板块技术面:被动元件中期表现弱于大盘,但短期强于大盘,已有补涨加速迹象。受美伊冲突影响,近期板块跟随下跌,昨日击穿30日线,重回区间震荡。猛料五:存储芯片供应即将暴雷?三星史上最大规模罢工已迫在眉睫!事件:全球芯片短缺加剧之际,韩国三星劳资纠纷可能进一步加剧“芯片荒”。三星最大工会“全国三星电子工会”正就史上最大规模罢工进行投票,若本周三通过,5月或将中断芯片生产。点评:该消息利好存储芯片板块。业内透露,三星存储产线确实存在停工可能,一旦停产,重启产线最长需两个月。三星作为全球最大存储芯片制造商,若发生罢工,将严重冲击其半导体业务,并加剧全球供应瓶颈。存储芯片正经历AI驱动的超级周期,供需失衡、供应偏紧是本轮价格上行核心逻辑,行业正处在关键转折点。A股方面,存储芯片凭借高景气度,自去年下半年以来一直是市场重点关注方向。板块资金面:近1个月,板块内9家公司被主力机构大幅加仓,且近一半买盘集中在本周一、周二,显示主力资金开始回流。板块技术面:自今年1月中旬以来,存储芯片板块一直处于震荡蓄势。昨日中阴下跌,重回区间震荡,尚未选择方向。【龙虎榜/游资/主力机构调仓分析】游资大佬重点狙击:中山东路:净买入华电辽能(电力)2085万;作手新一:净买入祥明智能(商业航天+稀土)4227万、潞化科技(化肥+化工)4827万;章盟主:净买入双欣材料(化工)6466万、雅博股份(光伏)5094万、华电辽能(电力)2269万。游资整体调仓:前一交易日净买入超1000万个股6只,净卖出超1000万个股5只。游资板块调仓:中幅加仓电力,小幅加仓商业航天、光伏、稀土;小幅减仓化工、AI应用、固态电池。机构资金单日买入(1000万+):朗科科技300042(存储芯片):4家机构买、3家机构卖,净买入23065.18万,为昨日机构净买入最多个股;祥明智能301226(商业航天+稀土):3家机构买、3家机构卖,净买入7718.96万,占比10.26%,为机构净买入占比最高个股。机构资金10日内连续买入(1000万+):顺钠股份000533(能源设备):3月10日—3月17日,机构4次净买入,3月17日净买入6892.39万,买入量小幅减少;朗科科技300042(存储芯片):3月16日—3月17日,机构2次净买入,3月17日净买入23065.18万,买入量大幅增加;红宝丽002165(化工):3月13日—3月17日,机构2次净买入,3月17日净买入1805.62万,买入量大幅减少。机构资金整体动向分析:前一交易日机构净买入超1000万个股15只,净卖出超1000万个股12只。机构买盘微幅萎缩,卖盘小幅释放,资金从周一中幅净流入转为小幅净流入,整体仍以抄底为主。机构板块流向:主线热点(机构主攻方向):小幅加仓存储芯片、能源设备、AI应用、商业航天;小幅减仓CPO、AI数据中心。非主线热点:中幅加仓医疗器械;小幅加仓化肥、稀土、PCB、房地产、服装家纺;小幅减仓CRO、创新药、低空经济、环保、电力、半导体、固态电池、包装印刷。总体来看,周二机构与游资操作趋同:游资买卖盘均小幅萎缩,活跃度下降,但仍保持微幅净流入;机构买盘微缩、卖盘小幅释放,同样小幅净流入,并未大幅减仓。板块资金上,机构与游资小幅合力加仓商业航天;此外机构小幅加仓存储芯片、能源设备、AI应用,游资小幅加仓光伏、减仓AI应用与化工。整体仍以加仓为主,但无集中做多板块,导致市场做多动能分散,赚钱效应偏弱。