标题:7000元手机变1.6万欠债?起底“先享后付”背后的吃人套路

想买部手机,兜里钱不够,看到“0首付、低月供”的广告是不是觉得很暖心?千万别急着感动,这很可能是一个精心设计的陷阱。最近,一种披着“租赁”或“分期购买”外衣的变相高利贷浮出水面,有人想买一部7000元的手机,最后却背上了1.6万元的债务,这哪里是消费,简直就是“吃人”。

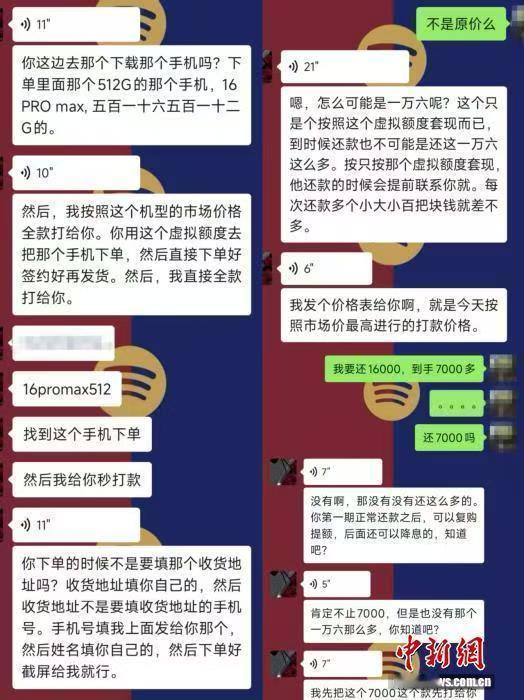

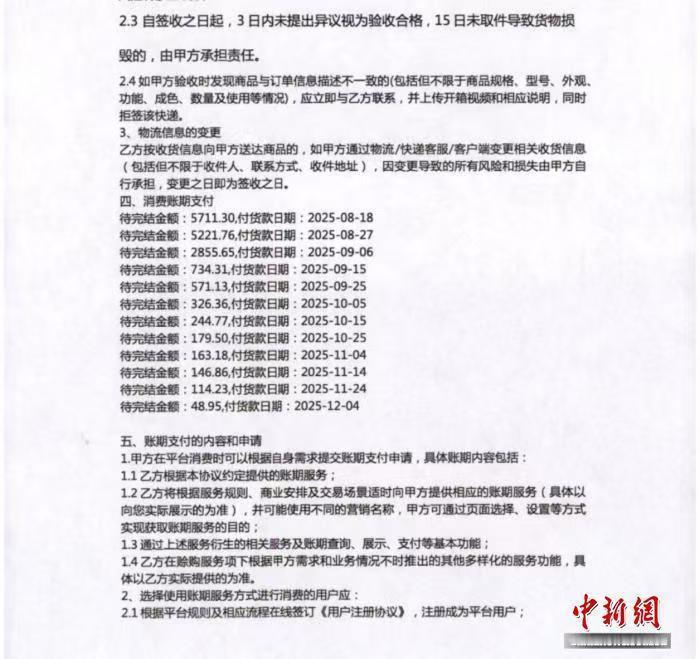

这事听着离谱,但在当下的借贷市场里却并不罕见。一些平台打着“创新”的旗号,把高利贷包装成了“先享后付”或者是“租赁服务”。表面上看,你是在租手机、分期买黄金,实际上,这里的利息高得吓人。据调查,这类平台的年化利息竟然高达300%到400%。

这是什么概念?咱们算笔账。如果你借了7000元,按这个利息滚一年,光利息就得还两三万。这比旧社会的驴打滚还狠。更触目惊心的是,有媒体曝光,某公司甚至向平台加盟商承诺,年化收益能达到1095%。这哪是做生意,这分明是在“抢钱”。这1095%的收益率背后,是多少个家庭被榨干的血汗钱?

这种骗局的操作手法其实并不高明,但很具迷惑性。他们通常瞄准的是那些急需用钱、或者信用记录不太好、无法从正规银行贷款的年轻人。平台会把这些高利息隐藏在所谓的“服务费”、“租赁费”或者“担保费”里。你以为签的是个租赁合同,实际上是个高利贷借条。一旦你签了字,手机到手了,噩梦也就开始了。

这种乱象也引发了网友的热议。在评论区里,不少人都诉苦水。一位来自江西的百度网友就提到了一个很典型的场景:用支付宝扫码付款,明明想用花呗或者信用卡一次性付款,结果系统默认勾选了分期,甚至自动选择了分期付款,莫名其妙就背上了利息。这种“被分期”的体验,很多人都遇到过。这说明,不仅是那些野鸡平台,就连一些正规支付渠道的默认设置,也在无形中诱导用户多掏钱。

还有网友一针见血地指出:这不就是网贷吗?确实,本质就是网贷,但手段比传统网贷更恶劣。传统网贷好歹还告诉你利息是多少,这种“先享后付”直接把利息包装成租金,让你对高昂的成本失去判断力。

这种“创新”带来的后果是严重的。对于消费者来说,一旦逾期,面临的将是无休止的催收,甚至个人隐私被泄露。就像之前南宁查处的“超硫八角”问题一样,很多看似不起眼的角落,都藏着危害巨大的黑手。现在广西全区都在紧急排查整治食品安全,同样的力度和决心,其实也急需用在金融消费领域。

我们要清醒地看到,任何脱离了实际价值、通过文字游戏来敛财的模式,都是泡沫。不管是买手机还是买黄金,价格偏离价值太多,背后一定有猫腻。对于那些承诺“年化收益1095%”的项目,大家更要捂紧钱包,天上不会掉馅饼,只会掉陷阱。

在这个消费主义盛行的时代,保持理性比什么都重要。当你看到“低门槛”、“先享后付”这些诱人的字眼时,不妨多问一句:成本到底由谁承担?别为了那一时的快感,把自己的未来都抵押了出去。毕竟,7000元买手机是消费,1.6万元还高利贷那就是灾难。

以上内容仅供参考和借鉴