这张核定表真实反映了部分退休人员的现实处境:在宁波这样经济发达、消费水平较高的城市,由于历史缴费基数偏低,退休待遇仍可能处于一个相对吃紧的水平。

📉 待遇特点:低指数下的“精准托底”

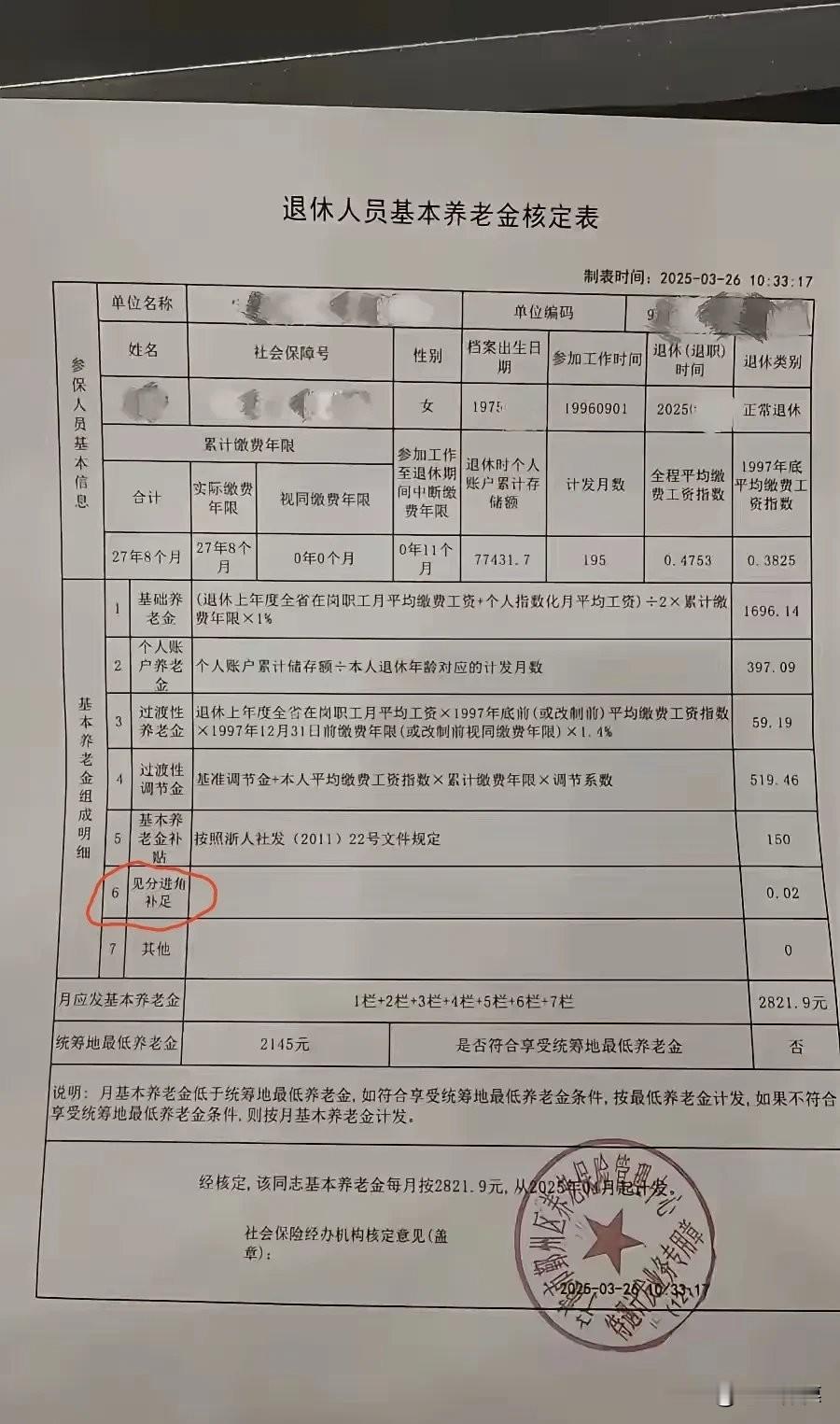

从数据来看,该核定表呈现出以下几个显著特点:

· 缴费水平极低:全程平均缴费工资指数仅为 0.4753,这意味着其历年缴费基数不足社会平均工资的一半,直接拉低了养老金水平。

· 保障年限充足:累计缴费年限 27年8个月,体现了“长缴”,但因指数太低未能实现“多得”。

· 政策托底未触发:月应发养老金 2821.9元,虽高于统筹地最低养老金2145元的标准,但并未触发补足机制,说明该待遇是严格按照其实际缴费计算得出的“实发”结果。

💡 解读:为何会出现这种情况?

这一待遇标准揭示了“多缴多得”机制的刚性约束。该退休人员个人账户累计存储额仅77431.7元,正是长期按低基数缴费的累积结果。虽然在浙江省级统筹的计算体系下,基础养老金部分通过与社会平均工资挂钩分享到了经济发展红利,但个人账户积累不足是无法弥补的短板。与宁波市企业退休人员人均水平相比,这份待遇存在一定差距,反映了在长达27年的职业生涯中,因缴费能力有限而导致的养老储备不足问题。

希望未来的养老金调整政策能继续向这类低收入群体倾斜,让他们的晚年生活更有保障。