2025年以来,随着DeepSeek等大模型突破技术封锁、算力需求呈现爆发式增长,AI产业链开始进入商业化落地与盈利释放的新阶段。主流宽基指数如沪深300、中证500虽涵盖部分科技龙头,但其跨行业、跨周期的分散配置特性,决定了它们在单一产业景气上行时往往呈现"钝感"特征。

即便是泛AI主题指数,也因覆盖范围过广、产业链环节配置均衡,难以在算力基建这一业绩最先兑现的核心环节形成有效聚焦。

上证科创板人工智能指数(950180)正是在这一背景下脱颖而出,作为首只纯粹反映科创板人工智能产业整体表现的指数,其以鲜明的"研发强、高集中、偏算力"三大核心标签,构建起与主流宽基指数截然不同的风险收益特征,为投资者提供了高锐度的AI产业投资标的。

硬核科技属性显著超越宽基

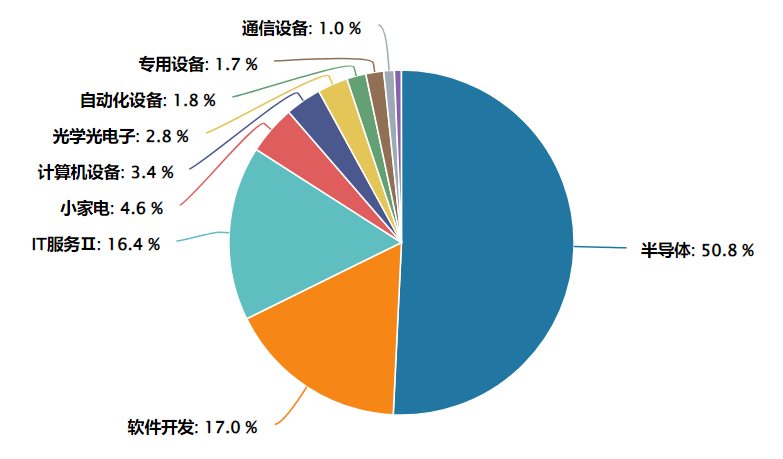

相较于沪深300、中证500等主流宽基指数横跨传统与新兴行业的分散配置,科创AI指数的成分股呈现出极致的硬核科技特征。该指数成分股均来自科创板,整体研发强度远超市场平均水平,科创板整体研发强度已超10%,而科创AI指数样本公司研发占比中位数更为突出,部分头部企业研发强度甚至超过20%。

且该指数前十大权重股合计占比近70%,远高于沪深300及中证500等主流宽基。这种"握紧拳头"式的布局具有双重优势:一方面,资金向真正掌握核心技术的头部企业精准集中,规避了细分领域过多导致的投资分散化问题,使指数能够充分反映AI产业链最优质资产的景气度;另一方面,高集中度赋予指数极强的业绩弹性,在AI算力需求爆发期,龙头股的估值扩张与业绩兑现能够快速传导至指数层面,形成强劲的向上爆发力。

图:沪深300、中证500、科创AI持股集中度对比

高年化收益显著领跑宽基

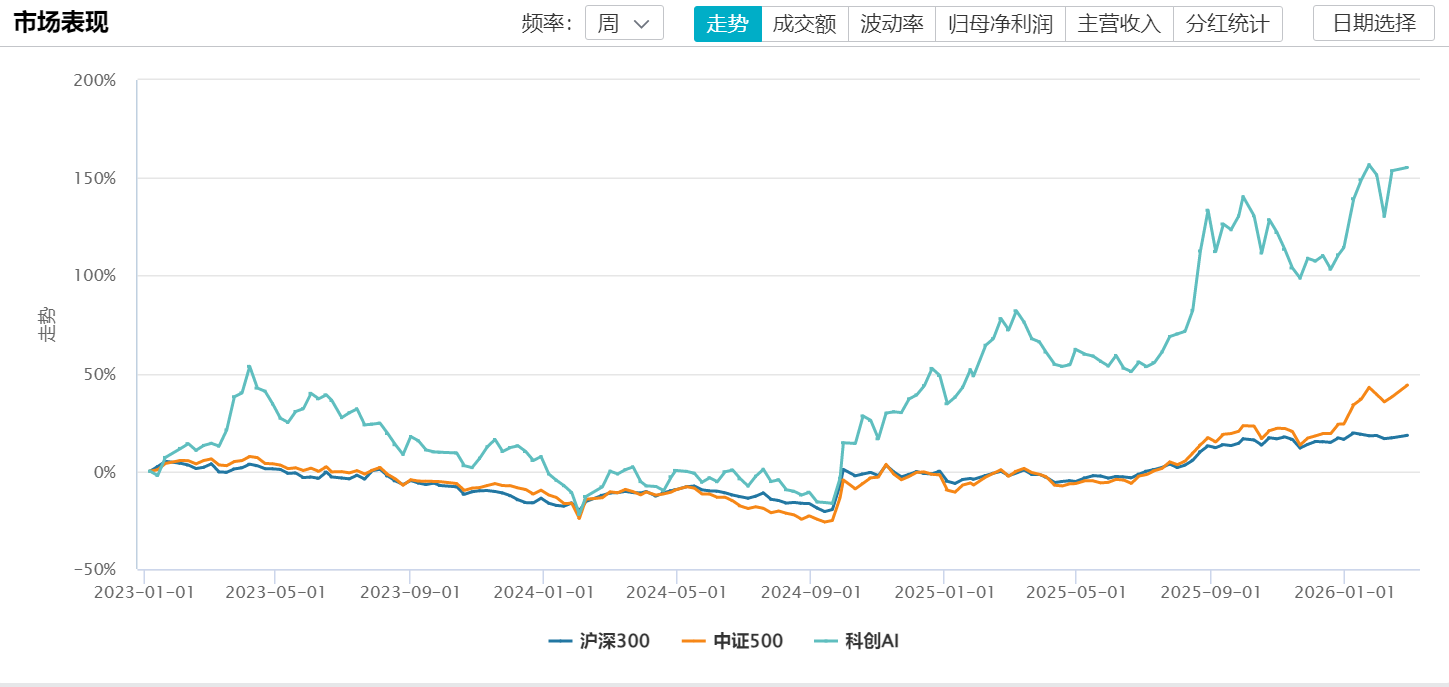

自2022年12月30日基日以来,科创AI指数展现出强劲的长期增长动能。截至2026年2月27日,该指数累计涨幅高达167.65%,而同期沪深300涨幅仅21.67%,中证500涨幅13.65%。这意味着在近三年半的时间内,科创AI指数收益率是沪深300指数近8倍,超额收益显著。

这一业绩表现不仅验证了科创板"硬科技"企业的成长价值,更体现了在AI产业爆发期,聚焦上游算力基础设施的投资策略所带来的丰厚回报。

图:沪深300、中证500、科创AI走势对比对比

从基本面支撑看,科创AI指数的业绩预期同样显著领先主流宽基。Wind数据显示,截至2025年12月2日,科创AI指数的一致预测净利润同比增速达127.06%,2年复合增长率为90.89%。相比之下,沪深300的对应指标仅为8.58%和9.08%,中证500为27.77%和25.09%,中证1000为28.69%和30.50%

综上所述,上证科创AI指数通过"研发强"构建长期技术护城河,以"高集中"实现龙头资产的精准定价,借"偏算力"捕捉产业爆发期最确定的业绩兑现环节。相较于沪深300等主流宽基,该指数放弃了跨行业、跨周期的防御属性,转而成为一把高锐度的进攻利器,适合在AI技术突破、算力需求集中爆发的右侧行情中,为资金提供最具爆发力的Beta收益。

汇添富上证科创板人工智能ETF发起式联接A(026654)作为全市场首批跟踪上证科创板人工智能指数的场外联接基金,凭借"发起式利益绑定+科创板高弹性+全产业链布局+高应用层纯度"的四重优势,为投资者提供了低成本布局AI硬科技核心资产的场外工具。

2025年6月指数半年度调整显著强化了应用层纯度:调入奇安信、合合信息、福昕软件等场景化服务商,调出AI业务关联度较低的硬件集成企业。新成分股平均AI业务收入占比达68%,使指数应用层纯度提升至48%,更精准地捕捉AI从"技术储备期"向"价值兑现期"切换的商业化红利。

相较于同类AI指数(如创业板AI指数偏重光模块、双创AI指数应用层占比仅31.7%),科创AI指数在软件应用与智能终端的权重分配更均衡,更能代表AI产业的商业化落地能力。