观点指数地方两会密集部署楼市新政,“卖旧换新”与公积金松绑成核心抓手2026年地方两会密集召开,普遍将稳楼市列为年度核心任务,围绕“控增量、去库存、优供给”主线部署,政策兼顾短期刺激与房地产发展新模式构建等长效机制,“好房子”建设高频出现在各地报告中。本轮政策核心抓手为“卖旧换新”与公积金松绑,以福建“卖旧换新”全链条新政、上海“沪七条”新政为代表,通过税费优惠、限购门槛放开,优化公积金首付规则等方式,全方位支持居民的刚性和改善性住房需求。

信贷投放平稳开局,货币政策延续适度宽松基调2026年开年,我国信贷投放实现平稳开局,1月人民币贷款增加4.17万亿元,其中住户中长期贷款增加3469亿元。2月,1年期与5年期以上LPR分别维持3.0%、3.5%,已连续9个月保持不变,后续降息的具体落地时间,仍需等待3月份全国两会结束后的全年宏观政策基调指引。

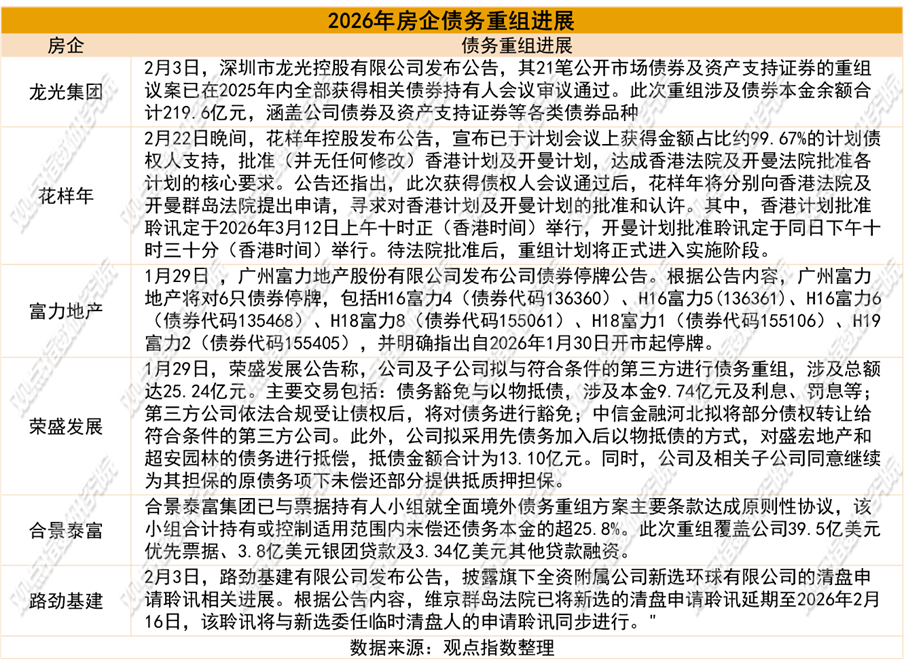

销售价格环比降幅总体收窄,控股股东持续大额“输血”房企2026年1月,全国一二三线城市商品住宅销售价格环比降幅总体收窄,其中,上海同比上涨4.2%,成为一线城市中唯一新房价格同比上涨的城市,一二三线城市二手房价格环比降幅均有不同程度的收窄。行业融资总量呈现边际改善的态势,1月地产债总发行量达328.87亿元,环比增长5.42%,控股股东通过循环借款、定向增发等多元化方式为房企“输血”,成为房企维持流动性的核心手段,具备央国企背景或持有优质运营资产的房企融资优势显著,同时出险房企债务重组进程加速,龙光控股、荣盛发展等多家企业通过资产处置、以物抵债等多种方式化解债务风险、恢复经营。

春节假期扰动新房成交,二手房市场展现强韧性2026年2月前三周,成交商品住宅9627套,成交总面积113.25万平方米。受春节假期季节性扰动,北京、上海等重点城市新房成交量较1月环比回落;二手房市场表现显著优于新房,整体成交韧性凸显,6城市场分化特征明显,上海、成都二手房成交规模领跑,广州、杭州、深圳改善型需求特征突出,北京、上海刚需置业需求占据市场主流。观点指数预计,随着春节假期结束居民置业节奏恢复,叠加各地稳楼市政策持续落地,3月重点城市房地产市场成交有望迎来季节性回升。

好房子建设激活楼市新动能,央国企稳居销售市场头部2026年“好房子”建设成为房地产行业发展的核心关键词,居民住房需求从“住有所居”向“住有优居”升级,推动行业供给侧深度转型,精准贴合改善型居住需求的高品质项目,成为2月楼市销售的核心支撑。央国企凭借优质标杆项目销售领跑。上海市场的安澜上海、中粮大悦城・北外滩壹号,北京华润置地北京润园等多个项目,凭借创新的规划设计、过硬的产品品质、稀缺的低密禀赋等优势,实现市场热销,印证了优质改善产品在核心城市的号召力,头部房企也正以标杆项目为载体,将“住有优居”的政策导向落地为市场竞争力。

地方两会密集部署楼市新政,“卖旧换新”与公积金松绑成核心抓手

2026年地方两会密集召开,各地政府工作报告普遍将“着力稳定房地产市场”列为年度核心任务,围绕“因城施策控增量、去库存、优供给”三大主线展开深度部署。与往年不同,今年的政策导向不仅停留在短期刺激,更清晰指向构建房地产发展新模式、推进城市更新及深化公积金制度改革等长效机制。

值得注意的是,继去年首次写入全国两会政府工作报告后,“好房子”建设频繁出现在今年地方两会报告中。作为经济龙头的广东与江苏两省,明确提出推动闲置商业办公用房盘活利用,提升存量房交易便利度,并通过加强保障性住房建设与筹集、健全住房租赁市场制度,从供给侧与需求侧双向发力。

在具体去化手段上,“存量房收储”与“以旧换新”成为今年最受瞩目的政策组合拳。近期上海率先启动收购二手住房用于保障性租赁住房项目的试点工作,由区属国企出面,收购符合条件的二手住房,用于保障性租赁住房。2月2日,上海首批收购项目正式签约,浦东新区、静安区、徐汇区率先试点,中国建设银行提供配套金融支持。

此外,2月25日上海出台的《关于进一步优化调整本市房地产政策的通知》(“沪七条”)延续“清理消费领域不合理限制措施”的政策导向,缩短非上海户籍居民购买外环内住房所需缴纳社保或个税的年限,符合条件的非上海户籍居民可在外环内增购1套住房,符合条件的持上海市居住证群体可在上海市购买住房,进一步放松了购房门槛。

与此同时,多地致力创新“卖旧换新”交易机制以打通改善性置换堵点。2月2日福建省住建厅发布新政,聚焦“卖旧换新”全链条服务:一方面通过落实增值税及个税退税优惠降低交易成本;另一方面鼓励搭建官方平台,支持经纪机构、开发企业与购房人签订三方协议,设立“未售出无责解约退还意向金”的保护机制,并全面推行跨行“带押过户”以简化流程。在金融与补贴层面,政策明确对省内卖旧买新的公积金贷款按首套房利率执行,鼓励房企给予优惠;

针对高库存区域,则要求加快房票安置、优化共有产权政策,并鼓励收购存量商品房用作保障房,同时通过阶段性普惠性补贴、多孩家庭及商办用房补贴、拓宽人才认定范围等手段,全方位满足不同层次的需求。

公积金政策的深度“松绑”是本轮政策潮的另一大亮点,呈现出“直付首付”与“提额减负”并举的特征。多地大幅优化公积金使用规则:上海市的“沪七条”,将缴存人家庭购买首套住房的公积金贷款最高额度从160万元提高至240万元,叠加多子女家庭和购买绿色建筑最高贷款额度上浮政策(最高上浮35%),上海市公积金家庭贷款最高额度可达到324万元。甘肃率先试点二手房公积金直付首付业务,允许提取本人、配偶及直系亲属公积金直接划转至监管账户,大幅降低购房门槛;天津显著提高贷款额度,首套房升至120万元,二套房升至100万元;

湘潭针对青年人才与高层次人才推出倾斜政策,创业大学生缴存满6个月即可申请首套房贷,A至E类高层次人才最高贷款额度可达280万元;

南京则扩大公积金按月直付房租范围,将无房多子女家庭月提取限额提高20%;潍坊进一步优化套数认定标准,规定出售或拆迁名下住房后再购新房可核减一次贷款次数,并支持老旧电梯改造提取公积金,明确“名下无房且贷款结清即执行首套政策”,全方位支持刚性和改善性需求。

总体来看,各地正通过打出“卖旧换新+公积金互认互贷+多层次补贴”的政策组合拳,构建起覆盖不同群体的支持体系。从省级层面的存量盘活与保障房建设,到市县级层面的交易机制创新与金融支持,政策旨在通过缩短去化周期、降低居民购房压力、稳定市场预期,多维度促进房地产市场平稳健康发展,并逐步向构建房地产发展新模式过渡。

信贷投放平稳开局,货币政策延续适度宽松基调

2026年开年,核心金融数据与货币政策信号陆续落地,信贷投放实现平稳开局,货币政策延续“适度宽松”的核心基调,为实体经济复苏、房地产市场平稳健康发展营造了适宜的流动性环境。

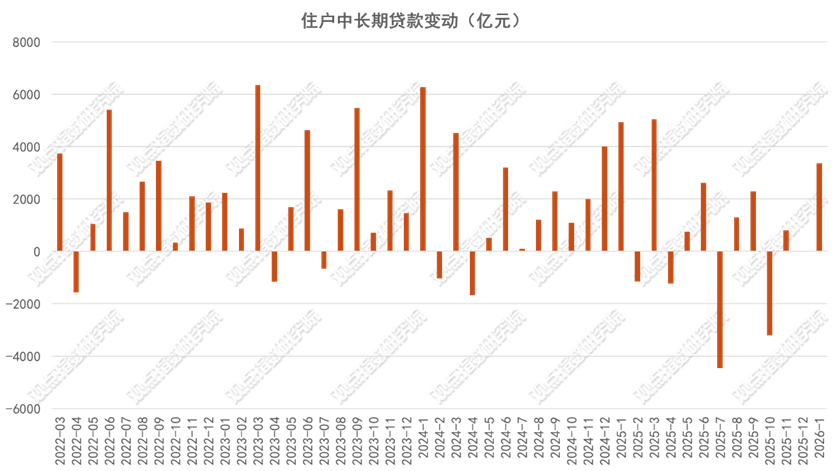

2026年1月,我国人民币贷款增加4.17万亿元,开年信贷投放保持较强的支撑力度。分部门来看,住户部门贷款增加4565亿元,其中短期贷款增加1097亿元,中长期贷款增加3469亿元,住户中长期贷款成为居民部门信贷增长的核心支撑,也与近期重点城市房地产市场改善型需求持续释放的趋势形成呼应。

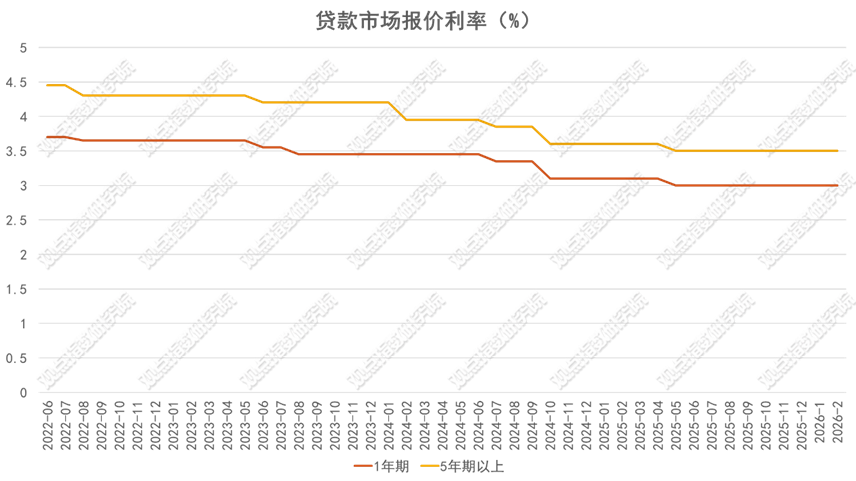

在信贷投放平稳落地的同时,市场核心定价利率保持连续稳定。2026年2月24日,全国银行间同业拆借中心公布最新贷款市场报价利率(LPR):1年期LPR维持在3.0%,5年期以上LPR保持在3.5%,两大关键期限LPR已连续9个月保持不变。

截至2025年四季度,我国一般贷款加权平均利率下行至3.55%的历史低位,而商业银行净息差维持在1.42%的历史低位,因此导致报价行缺乏主动下调LPR报价加点的动力。

展望后续政策节奏,近期,中国人民银行发布《2025年第四季度中国货币政策执行报告》,为全年货币政策走向定下明确基调。报告强调,将继续实施“适度宽松”的货币政策,强化增量政策与存量政策的协同效应,持续为实体经济提供稳定有力的金融支持;

但降息的具体落地时间,仍需等待3月份全国两会结束后的全年宏观政策基调指引;后续随着中长期流动性的持续投放,金融机构资金成本有望进一步下行,进而带动实体经济融资成本稳中有降,同时为房地产行业供给侧转型与需求端修复,提供持续友好的货币金融环境。

销售价格环比降幅总体收窄,控股股东持续大额“输血”房企

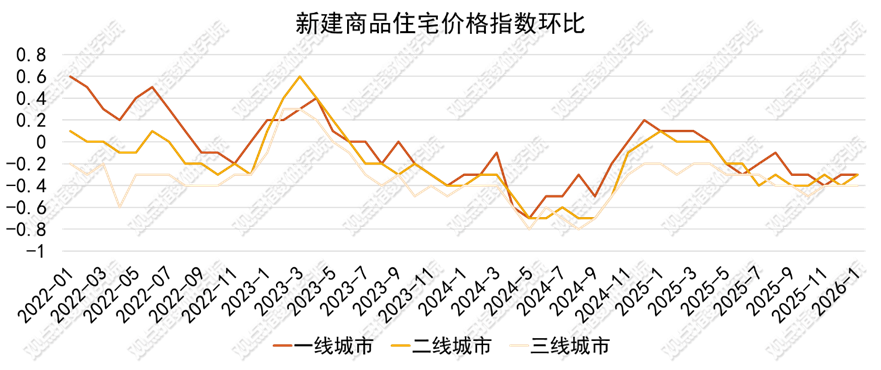

从房价指数来看,1月份,一二三城市商品销售价格降幅呈现环比收窄的态势,其中部分一线城市如上海商品房销售价格指数延续去年末以来的回暖态势,市场止跌信号初现。

1月份,一线城市新建商品住宅销售价格环比下降0.3%,降幅与上月相同。其中,上海持平,北京、广州和深圳分别下降0.3%、0.6%和0.4%。而从同比来看,一线城市新建商品住宅销售价格同比下降2.1%。其中,上海上涨4.2%,北京、广州和深圳分别下降2.4%、5.3%和4.9%。

二线城市新建商品住宅销售价格环比下降0.3%,降幅收窄0.1个百分点。同比下降2.9%。三线城市新建商品住宅销售价格环比下降0.4%,降幅与上月相同,同比下降3.9%。

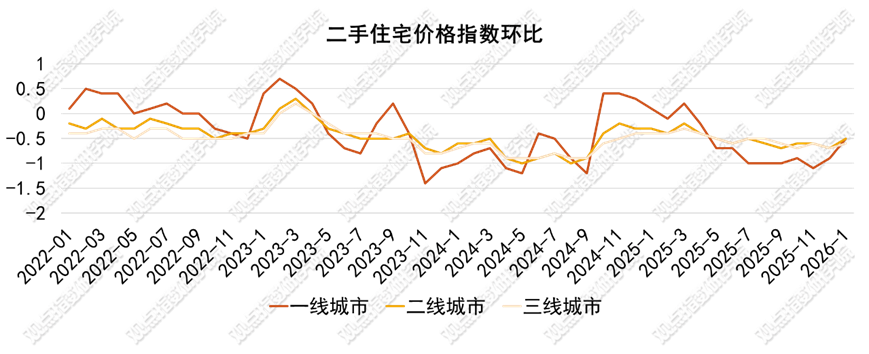

1月份,一线城市二手住宅销售价格环比下降0.5%,降幅比上月收窄0.4个百分点。其中,北京、上海、广州和深圳分别下降0.2%、0.4%、0.7%和0.6%。同比下降7.6%,其中,北京、上海、广州和深圳分别下降8.7%、6.8%、8.3%和6.5%。

二线城市二手住宅销售价格环比下降0.5%,降幅收窄0.2个百分点,同比则下降6.2%。三线城市环比下降0.6%,降幅收窄0.1个百分点,同比下降6.1%。

据观点指数监测,尽管行业仍处于深度调整期,但房企的融资总量呈现边际改善的态势。2026年1月,地产债总发行量达到328.87亿元,环比增长5.42%。在此背景下,控股股东的强力支持,成为房企维持流动性与持续经营的核心手段,而优质房企的信用优势也在公开市场上进一步凸显。

控股股东对上市房企的“输血”模式正从单一的财务资助向多元化股权融资演变。2月2日晚间,首开股份公告拟向控股股东首开集团申请60亿元循环借款额度,该额度涵盖新借、续借及展期(不含永续类借款),有效期至2027年12月31日,单笔期限不超过5年,利率上限为4.8%。这一机制允许首开股份在额度内滚动使用资金,还款后释放额度,极大提升了资金使用的灵活性。此前12个月内,首开股份已累计获得控股股东超3000万元财务资助,占最近一期经审计净资产绝对值逾5%。

同日,华发股份宣布拟向控股股东华发集团定向增发A股股票,募集资金不超过30亿元,将专项用于珠海、绍兴、成都、杭州等地的9个重点项目开发,通过股权融资直接为项目建设注入资金。

对于面临债务到期压力的民营房企来说,股权融资成为优化债务结构的重要工具。新城发展采取配售新股方式,按每股2.39港元配售1.98亿股,筹资约47亿港元。资金将用于偿还5月到期的4亿美元离岸债。鉴于其去年发行美元债的成本高达12%,此次股权融资虽有稀释股权的代价,但显著降低了财务成本,避免了违约风险。

在公开市场债券运作方面,1月30日,中国海外宏洋集团成功发行13亿元人民币计价、3年期高级无抵押债券(RegS),最终息票率锁定在3.20%。

而大连万达商业管理集团成功发行一笔3.6亿美元的美元债,但息票率高达12.75%。这是时隔三年后万达商管再发境外债。本期债券为固定利率、高级有担保债券,发行期限2NC1.5(2年期,1.5年后可赎回),行权日为2027年8月5日,到期日为2028年2月5日。

观点指数认为,万达重启美元债发行,虽在一定程度上意味着海外融资环境出现一定的局部改善,但并未整体回暖,且融资代价依然较高。当前市场环境下,能够成功通过配股、增发或低息发债融资的房企,主要集中在两类:一是具有央国企背景且拥有稳定现金流的企业;二是持有优质运营型资产、具备抗风险能力的民营企业。对于大多数出险或缺乏强力担保的房企而言,融资渠道的畅通仍需等待市场信心的进一步修复。

与此同时,出险房企的债务重组进程亦在加速推进。2月3日,深圳市龙光控股公告称,其涉及本金余额219.6亿元的21笔公开市场债券及资产支持证券重组议案,已于2025年内全部获持有人会议通过。根据方案,龙光控股将调整部分抵债资产的处置安排:针对因诉讼纠纷导致地块被查封的“肇庆玖峯城”项目,公司正积极与相关方沟通以降低不利影响;

同时,计划对肇庆玖峯城、桂林国际养生谷、惠州龙光城(戴斯酒店)等多项资产进行公开挂牌处置,并设立阶梯式降价拍卖机制(首轮流拍后按70%起拍价调整,三轮未成交则按50%起拍)。

此外,公司还将部分项目调整为补流资产,用于支付工程款及税费,并确认“南宁玖云著(相思湖)”项目作为集合资产信托抵债模式的偿付来源,全力保障持有人权益并恢复生产经营。同期,荣盛发展及多家子公司拟通过债权豁免、以物抵债、债权转让等方式,处置与中信金融河北、济南铁盛等相关方的数十亿元存续债务,并将相关抵债资产委托公司进行处置运营以实现保值增值,多措并举化解债务风险。

春节假期扰动新房成交,二手房市场展现强韧性

观点指数重点监测北京、上海、广州、深圳、杭州、成都6个重点城市商品住宅及二手住宅市场,其中成交数据显示,2026年2月前三周,受春节假期季节性扰动,6城新房市场成交量较1月环比回落,监测周期内商品住宅合计成交9627套,成交总面积113.25万平方米;截至2月前三周,2026年年内6城商品住宅累计成交面积达367.74万平方米。

二手住宅市场整体表现显著优于新房,核心城市成交韧性凸显,其中上海、成都二手房成交规模领跑,广州、杭州、深圳改善型需求特征突出,不同城市置业结构分化明显。

2026年2月前三周,北京商品住宅成交面积11.32万平方米,成交套数888套;截至2月前三周,年内商品住宅累计成交面积42.72万平方米。二手住宅市场展现出抗周期韧性,2月前三周累计成交5762套,成交面积51.65万平方米,套均面积稳定在89平方米左右,刚需置业需求仍是北京二手房市场的绝对主流。

上海市场成交活跃度在6城中持续领先,是当期新房市场的核心增长极。2026年2月前三周,上海商品住宅成交面积33.44万平方米,成交套数3405套,单周期成交规模位列6城首位;截至2月前三周,年内商品住宅累计成交面积101.69万平方米,同样领跑6大重点城市。

二手住宅市场成交同步保持高位,2月前三周累计成交8338套,成交面积68.57万平方米,套均面积稳定在82平方米左右,是6城中刚需属性最强的二手房市场。

2026年2月前三周,广州商品住宅成交面积17.95万平方米,成交套数1584套;截至2月前三周,年内商品住宅累计成交面积65.27万平方米。

二手住宅市场方面,2月前三周网签3612套,网签面积36.96万平方米,套均面积稳定在102平方米左右,显著高于北上深等刚需主导城市,改善型置业需求成为广州市场的核心支撑。

2026年2月前三周,深圳商品住宅成交面积7.44万平方米,成交套数633套;截至2月前三周,年内商品住宅累计成交面积24.98万平方米。二手住宅市场2月前三周成交1727套,成交面积17.06万平方米,套均面积稳定在98平方米左右。

杭州与成都市场表现呈现明显分化。2026年2月前三周,杭州商品住宅成交面积9.32万平方米,成交套数541套;截至2月前三周,年内商品住宅累计成交面积32.89万平方米。二手住宅市场方面,2月前三周成交1174套,成交面积12.32万平方米,套均面积稳定在105平方米左右。

成都市场当期表现亮眼,新房、二手房市场双双保持高位运行。2026年2月前三周,成都商品住宅成交面积33.79万平方米,成交套数2576套,单周期成交规模仅次于上海,位列6城第二;截至2月前三周,年内商品住宅累计成交面积100.19万平方米,稳居6城第二梯队。

二手住宅市场成交热度持续高位,2月前三周累计成交7799套,成交面积74.88万平方米,成交面积位列6城首位,套均面积稳定在96平方米左右。

总体而言,后续随着春节假期结束,居民线下置业节奏逐步恢复,叠加各地稳楼市政策的持续落地,房地产市场成交量有望在3月迎来回升,二手住宅市场的韧性仍将持续凸显。

好房子建设激活楼市新动能,央国企稳居销售市场头部

从“住有所居”到“住有优居”,居民对住房需求的升级正推动行业供给侧转型,“好房子”建设规划在各地两会中高频亮相,成为全年房地产行业发展的核心关键词。

本轮销售市场的亮眼表现,核心支撑正是精准踩中“好房子”建设方向、深度贴合改善型居住需求的高品质项目,头部房企也正以标杆项目为载体,将“住有优居”的政策导向与行业理念,落地为市场竞争力。

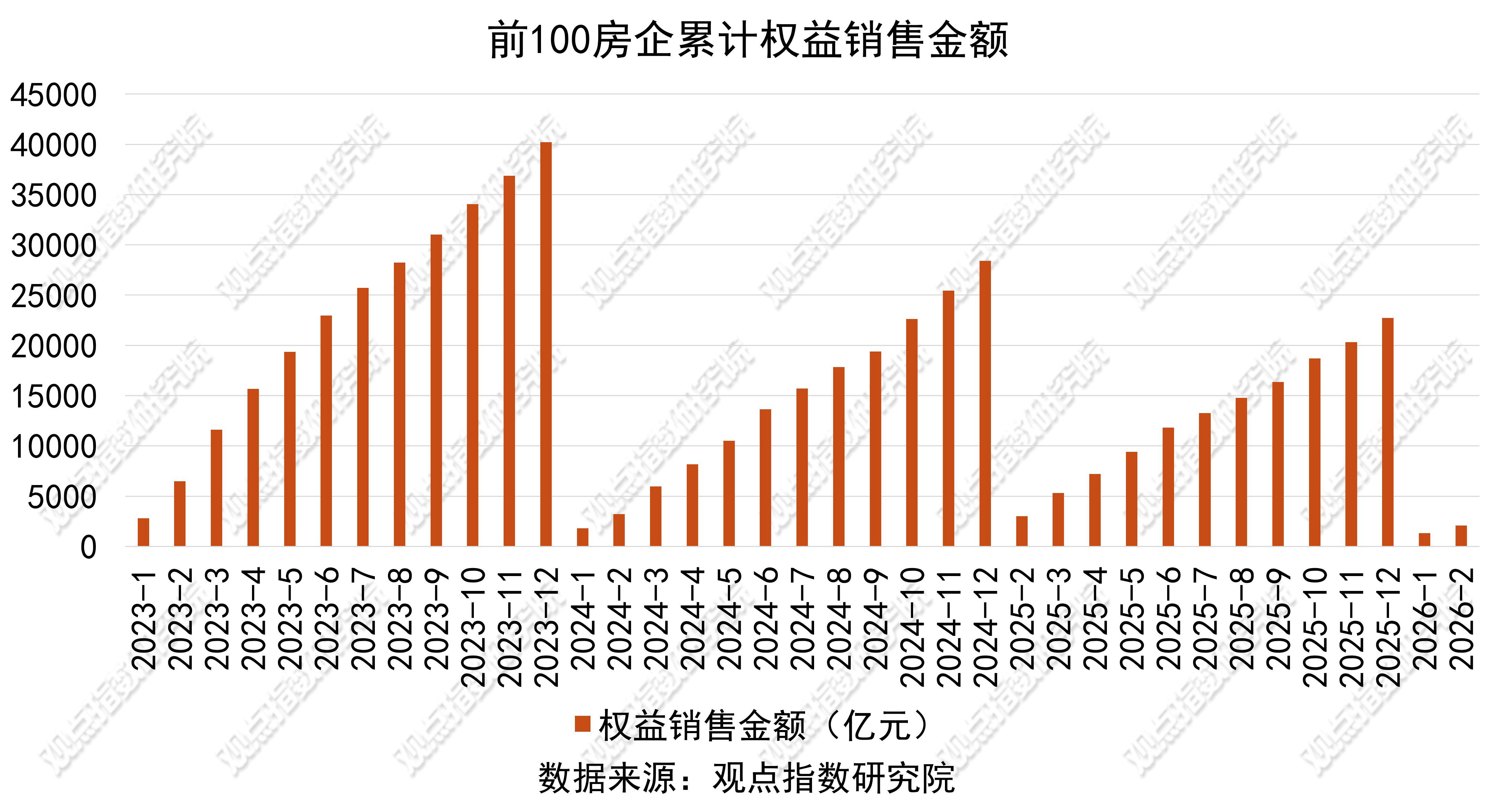

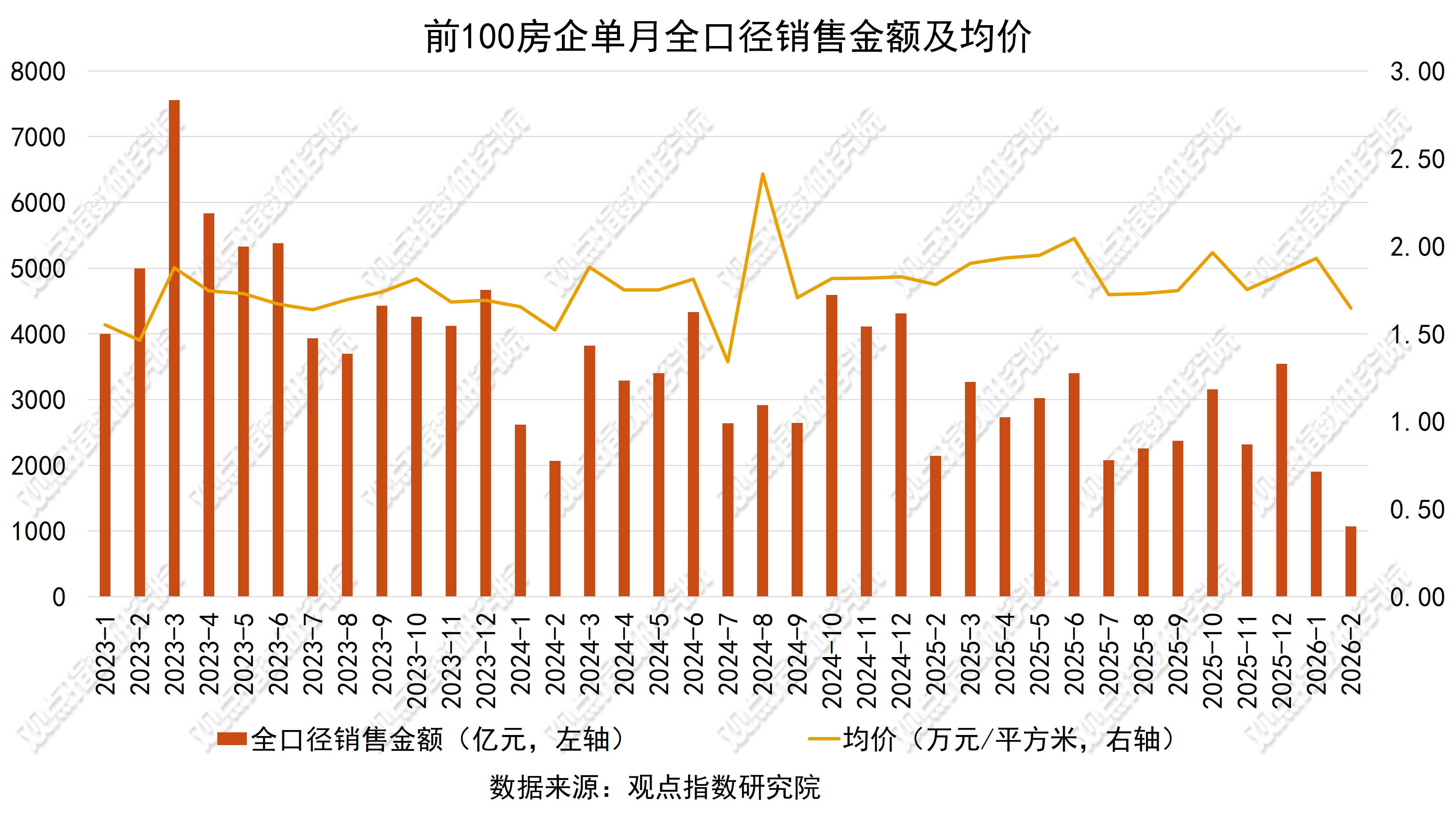

从2026年样本企业销售表现来看,2026年100家样本企业累计实现权益销售金额2083.53亿元,权益销售金额超过100亿元的企业有5家。全口径销售金额合计2971.08亿元,2月均价为1.65万元/平方米。

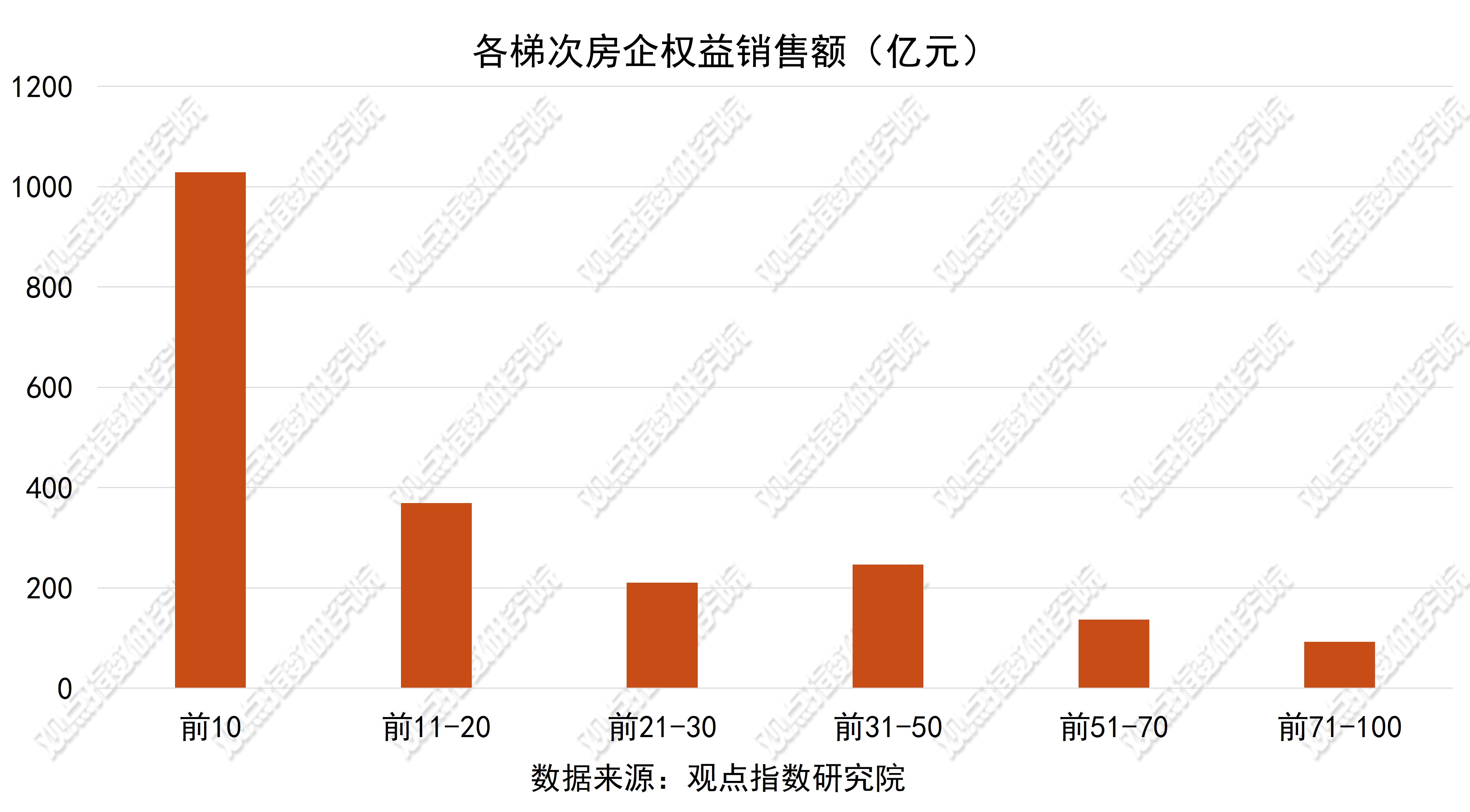

保利发展、中国海外发展和华润置地权益销售金额分别录得203亿元、200.53亿元以及153.60亿元。建发房产和招商蛇口紧随其后,为107.59亿元、100.50亿元。

保利发展、华润置地、中国海外发展全口径销售金额分别录得257.17亿元、217亿元以及216.78亿元,绿城中国和招商蛇口紧随其后为183亿元、154.60亿元。

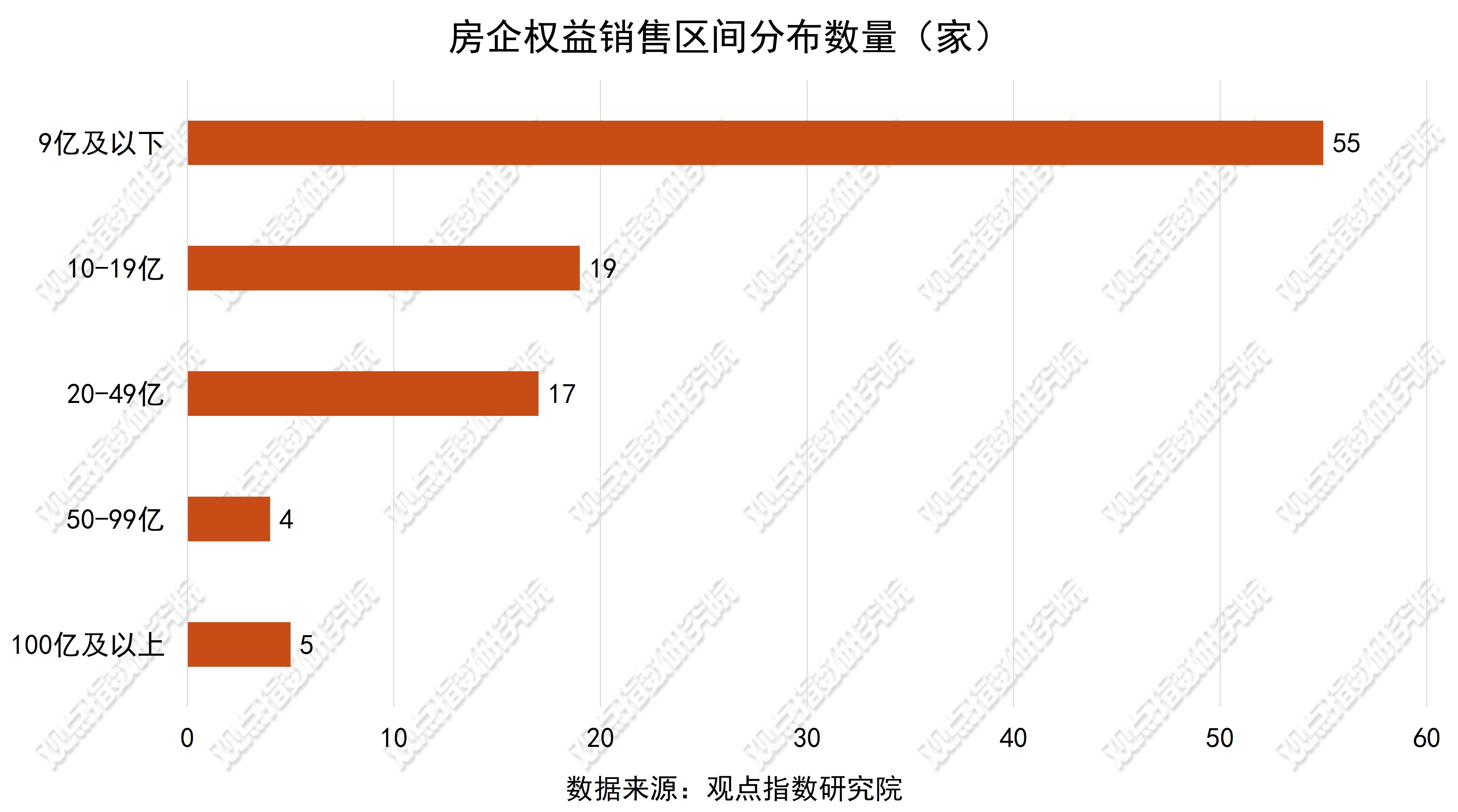

销售门槛值方面,2月前10、前30、前50房企的权益金额门槛值分别约为47.45亿元、17.64亿元和8.52亿元。

2月前10、前30、前50房企的全口径销售金额门槛值分别约为90.60亿元、24.45亿元和10.77亿元。

在上海市场,中粮大悦城·北外滩壹号作为北外滩历史风貌街区地块内唯一的高层住宅,其规划“高层独栋”,项目坐拥南向超150米无遮挡的辽阔视野,东单元观江、西单元赏景,抑或是中间套的明朗南向,各户型皆能享有充沛采光与开阔景观。

中海、招商、中旅投资联合开发的安澜上海1月销售额为80亿元,销售面积3.19万平方米。作为上海市《关于进一步促进本市住宅品质提升的规划资源若干意见》首个落地项目,安澜上海创新采用上海首个全地块4米以上整层抬板设计。项目主力建面约200-400㎡,户型遵循新规标准,附带16㎡阳台;东西双地块配置约5500㎡双会所,并通过抬板、立体庭院、下沉式绿化与建筑第五立面的融合,打造层次丰富的立体景观。

而在北京市场,华润置地同样凭借低密高品质项目,拿下了开年市场的头部席位,印证了优质改善产品在核心城市的强劲号召力。数据显示,华润置地的北京润园以11.77亿元网签金额拿下北京1月别墅+住宅全口径网签金额TOP1。

据悉,北京润园所在的顺义温榆河2101-2007、2008地块,是由华润置地于2025年2月27日以底价60.24亿元摘得,折合楼面价约3.5万元/㎡;项目地上建面合计17.21万㎡,限高24米(局部27米),容积率仅1.01,是北京容积率最低的宅地之一,先天的低密禀赋与华润置地的品质打造能力,共同成就了项目的市场领跑表现。