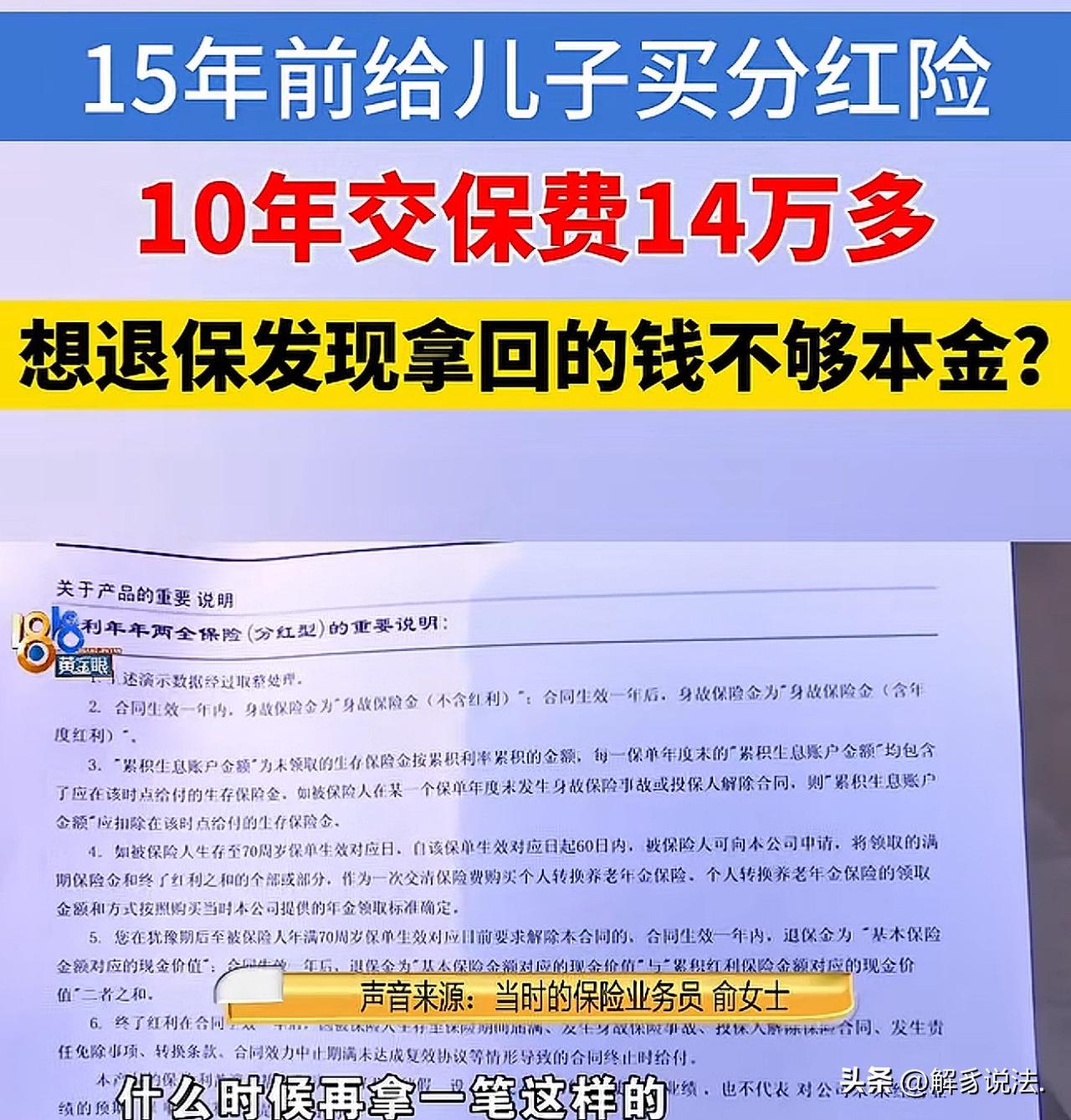

浙江宁波,女子为4岁儿子购买分红型保险,每年交费14750元,保险金额5万,保障期到70岁。同时,业务员承诺,其儿子上大学后的时候就能取出来用。谁知,14年后,女子儿子读大学时,真需要这笔钱了,却发现账户里只有47000多元钱,女子傻眼了。找到保险公司讨要说法,却发现保险业务员已经不干了,她想退保,却被告知分红只能拿4出万多,本金只能拿出8万多,女子别无他法,只能硬着头皮,继续交。 2011年1月,林女士的儿子刚4岁,她经业务员推荐,买了一份长期分红险。 每年交14750元,交满10年,保障至儿子70岁。 业务员承诺,每两年可领分红,钱会越滚越多,等孩子上大学,账户里的钱足够支付学费和生活费。这句话,林女士记了整整15年。 2024年,儿子考上民办大学,一年学费三万多元,林女士立刻想到这份保险。可查询后她彻底愣住,账户里仅有47000多元,连一年学费都不够。 无奈之下,她选择退保,可核算结果更让她崩溃:退保总金额仅14万出头,而她缴纳的本金足足147500元,不仅没收益,连本金都亏了。 林女士以为保险能保本,分红是额外收益,可现实并非如此。她翻出泛黄的合同,满是专业术语根本看不懂。 当年的业务员早已离职,只表示刚入行不懂产品,早已记不清当初的承诺。 经过几天研究,林女士才弄明白,保单每两年发放的生存金累计生息,就是她看到的四万多元。 而退保金额取决于现金价值,长期保险前期现金价值极低,提前退保必然亏损。 保险公司称,只有持有到儿子66岁,账户才能达到60多万,可18岁的儿子要等48年,根本解不了燃眉之急。 林女士气愤不已,要求退还本金并支付利息,可原先的网点早已搬迁。 在记者帮助下,她找到保险公司新地址,却只得到书面回复:分红收益不固定,回访记录显示林女士知晓合同条款,截至2026年2月,退保总额143000多元,仍低于本金。 一边是退保亏损,一边是遥遥无期的回本时间,林女士陷入两难。 最终,她无奈选择暂时不退保,继续持有保单,这是她当下最理性的止损方式。 《保险法》第116条规定:保险公司及其工作人员不得欺骗投保人、被保险人或者受益人,不得对投保人隐瞒与保险合同有关的重要情况。 业务员口头承诺“大学可用、收益充足”,却未如实告知分红不确定、前期退保亏本金、现金价值极低等关键信息,属于典型的销售误导,违反法律规定: 《民法典》第148条规定:一方以欺诈手段,使对方在违背真实意思的情况下实施的民事法律行为,受欺诈方有权请求人民法院或者仲裁机构予以撤销。 业务员虚构收益、隐瞒风险,让林女士误以为是“保本教育金”而投保,构成欺诈,林女士可主张撤销合同,要求全额退还保费+利息。 但林女士需要提供录音、聊天记录、宣传页等直接证明,仅靠林女士单方陈述,很难得到法院的支持。 并且投保已15年,诉讼时效与证据保存均不利。 同时,林女士可以拨打金融监管总局维权热线,投诉销售误导,要求全额退保并赔偿利息。 欢迎关注@解豸说法.