作为禾迈股份IPO的保荐机构,中信证券在推动其以A股史上最高发行价上市的过程中发挥了关键作用,却在后续股价暴跌与公司业绩变脸中面临市场对其职责履行的多重质疑。

一、保荐角色:缔造“天价IPO”与争议性超募

发行定价争议

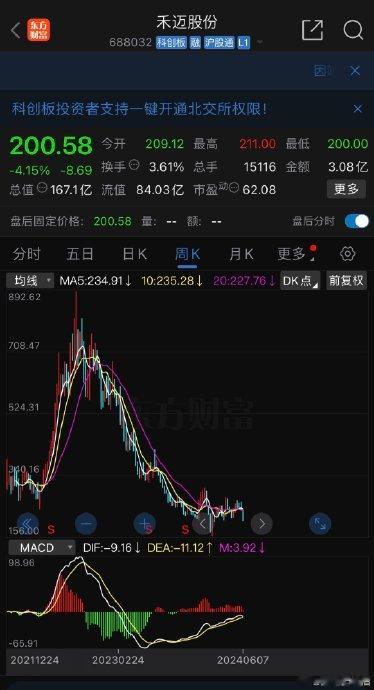

中信证券作为禾迈股份2021年上市的保荐人,主导其创下557.8元/股的A股最高发行价纪录。询价过程中出现异常报价区间(52.5元至798元),引发市场对机构串通操纵定价的质疑。原计划募资5亿元,最终募得55.78亿元,超募率高达1015%,远超公司实际需求(净资产仅5亿元)。

包销弃购股份的短期利益驱动

散户因高估值风险弃购65万股(价值3.63亿元),中信证券全额包销。上市后,中信证券联合机构资金推动股价在2022年飙升至1338.88元,较发行价暴涨140%,短期套利空间显著。

二、后续股价崩盘:保荐人责任缺位与市场失衡

估值泡沫破裂的推手

中信证券在禾迈股份基本面支撑不足的情况下,持续发布乐观研报并配合资金炒作。公司2025年业绩骤变为亏损1.35亿元(同比下滑139%),此前过度包装的成长预期被证伪。股价自高点暴跌83%(复权价),2026年2月跌至104元,投资者损失惨重。

超募资金滥用监管失察

中信证券未有效督导资金使用。禾迈股份将45亿元超募资金用于理财而非主业扩张,暴露保荐机构对上市公司长期发展规划的监督缺位。

三、行业生态透视:头部券商的权责错配

利益导向的承销模式

中信证券2025年以2467亿元承销金额稳居行业榜首,但禾迈案例反映其“重规模轻质量”倾向。超募可获更高承销费(如禾迈项目预计收入过亿),但后续督导流于形式。

监管套利与问责缺失

尽管证监会2026年强调“扶优限劣”,但中信证券未因禾迈股价操纵嫌疑被追责。类似问题频发——2025年其保荐的30家企业中22家破发,却收取28亿元保荐费,凸显权责不对等。

四、市场修复路径:重构保荐机制的核心建议

强化定价约束与资金闭环监管

监管层需限制超募比例(如不超过计划募资额200%),强制超额资金专户托管并挂钩主业投资进度。对理财收益征收特别税费,抑制套利动机。

落实保荐机构终身追责

延长督导期至上市后5年,将股价稳定性(如破发率、波动率)纳入券商分类评级。建立投资者损失先行赔付机制,打破“只荐不保”现状。

结语

中信证券在禾迈股份上市中扮演了“造富引擎”角色,却因短期利益放任估值泡沫与资金滥用,最终导致市场信心崩塌。注册制改革下,保荐机构需从“通道提供商”转向“价值守护者”,而监管亟需以问责利器刺破权责失衡的行业痼疾,方能避免禾迈式悲剧重演。