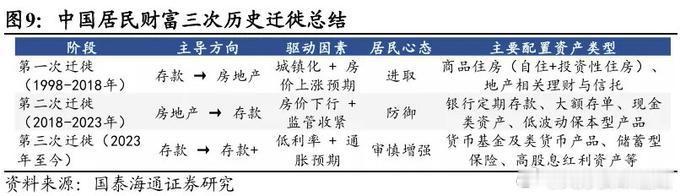

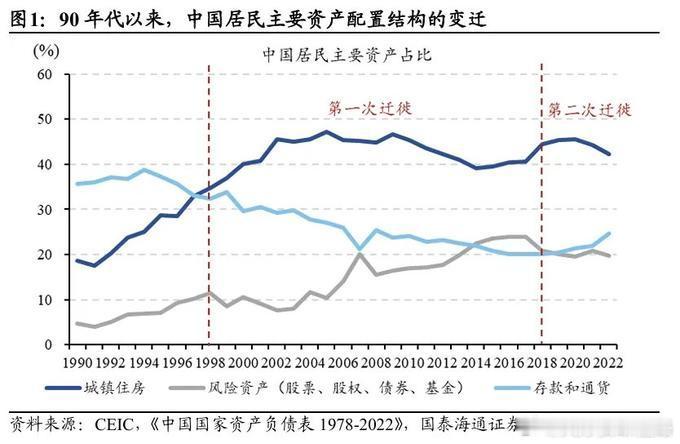

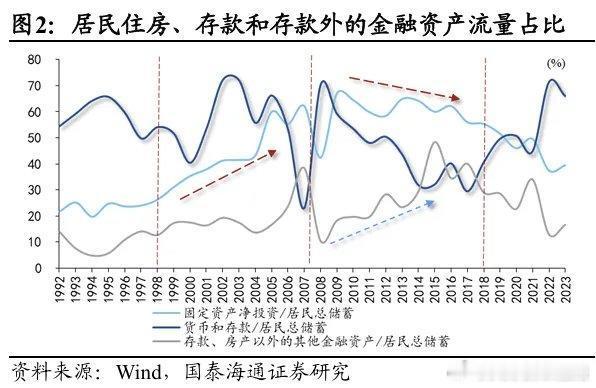

改革开放四十余年来,中国经济高速增长推动居民财富规模持续扩张。但比起财富总量的增加,更值得关注的是居民财富配置结构的变化。从90年代的“存款为王”,到房地产黄金时代的“全民加杠杆”,再到过去几年的大规模存款“回家”,中国居民财富的每次大迁徙,都深刻影响着中国资产的定价和资产管理行业的发展。当前我国广谱利率水平已经降至历史低位,数十万亿的定期存款面临到期再配置的压力,下一步中国居民财富配置将流向何方?

中国居民财富已经历两次历史迁徙:1998年房改触发存款“搬家”至房地产,2018年地产下行引发存款“回家”。当前在低利率与通胀预期博弈背景下,第三次历史性的迁徙正在发生,“存款+”是主要流向,通胀预期或是决定方向的关键变量。

我们将1998年住房制度改革和2018年房地产下行看做两大转折点,将中国居民财富配置分为两次历史性大迁徙;2023年以来,我们认为,第三次历史性的“大迁徙”已经在发生。

1、第一次历史“大迁徙”:存款“搬家”(1998–2018年):

✔1990–1998年是中国居民财富积累与配置启蒙阶段,居民资产以存款为主,风险资产占比较低。

✔1998年住房制度改革推动住房市场化,存款开始大规模流向房地产及房地产相关资产,开启第一次迁徙。

✔这一迁徙过程进一步可分为两个阶段:

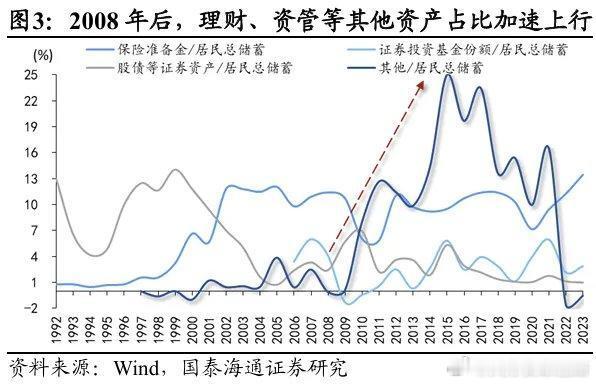

①1998–2008年,房地产在居民资产负债表中逐渐确立核心地位,一方面是房地产涨价预期吸引居民直接购买住房;另一方面是房地产上行推升相关资管产品和资产的收益,居民开始通过理财、信托等间接参与地产链条。

②2008–2018年,资管行业快速扩张,在地产景气与比价优势支撑下,居民资金“加速”通过资管产品转向房地产及相关金融资产。

2、第二次历史“大迁徙”:存款“回家”(2018–2023年):

✔2018年后房地产进入下行周期,地产相关资产收益回落、风险上升,居民风险偏好下降,叠加资管新规等监管政策变化,居民财富由房地产及相关资管产品回流至存款端,形成存款“回家”的第二次迁徙。

3、第三次历史“大迁徙”:“存款+”时代已到来(2023年以来)

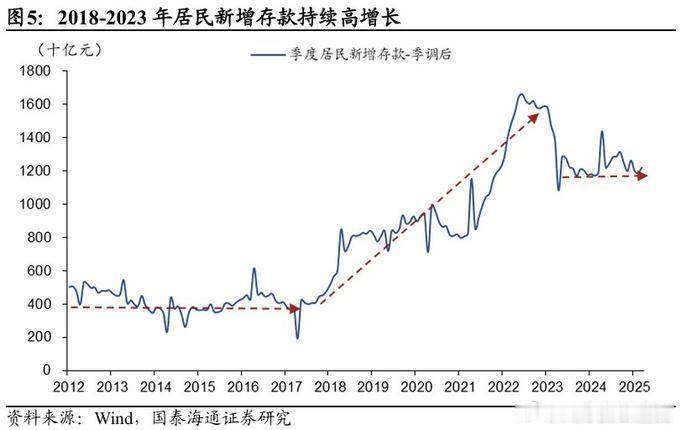

✔2023年以来,居民新增存款规模较前期高峰明显回落,反映资金对存款配置的集中度开始松动,存款“搬家”趋势开始显现,但大部分存款仍以续存为主。

✔驱动因素在于收益比价重构:一方面,存款利率多轮下调,实际回报吸引力下降,居民资产配置思路由专注存款转向“类存款”金融产品;另一方面,债券与权益市场修复,提升了相对收益优势。

✔在通胀预期偏低时,本轮居民财富的“大迁徙”更可能体现为“存款+”。我们强调的“存款+”,并不仅仅限于某种具体的金融产品,或者只是固收类资产,而是希望提供一种财富配置的理念:在相对保本的基础上,能够提供稳定收益的资产;这种资产的收益并不需要很高,但关键是控制本金回撤的能力。

摘要自华尔街见闻:网页链接