发展中国家可以绕过制造业直接跨越到服务业的观点正变得愈发流行。服务业正成为经济增长和商业活动更重要的源泉,许多人质疑传统的工业化是否依然重要——甚至是否仍然可能。印度的业务流程外包繁荣、阿联酋在金融服务领域的成功以及菲律宾呼叫中心的激增,都被视作国家可能跳过工厂化生产的证据。

我们应当承认新的基于服务业的发展机遇。但认为国家可以跳过工业化的想法主要是一厢情愿。证据表明,极少有国家能在缺乏强大、具有竞争力的制造业基础的情况下实现发展。原因在于服务业无法替代制造业所独有的贡献:持续的生产率增长、创新、贸易以及强大经济的基础。

历史记录清晰可见

几乎所有成功从贫穷转型为富裕的国家都是通过工业化实现的。在1750年至1950年间,西方确立其作为世界经济霸主的过程,本质上就是成为世界制造业霸主的过程。自1950年以来,这一模式以惊人的一致性持续存在。世界银行2008年发布的一项研究确定了13个在25年或更长时间内保持7%或更高年增长率的国家。在这些增长奇迹中,只有两个——博茨瓦纳和阿曼,这两个都是具有高度特殊经济结构的小国——是在没有制造业引领发展的情况下实现的。该名单上的其他每一个国家都是通过扩大制造业能力建立起繁荣的。

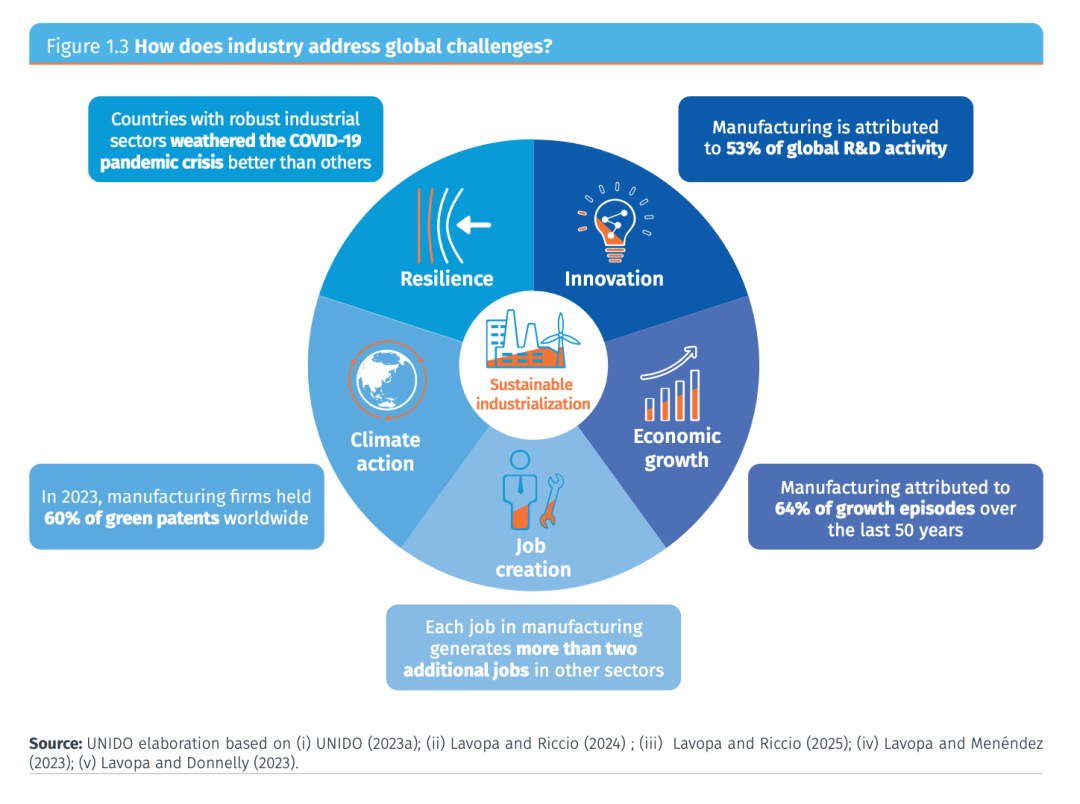

联合国工业发展组织(UNIDO)的最新数据得出了类似的结论。在其《2026年工业发展报告》中,他们强调过去50年中64%的增长期可直接归因于制造业。具体的案例研究证据加强了这一假设。以持续经济增长衡量的近代两个最成功的经济发展故事——中国和越南,都是通过出口导向型工业化实现快速增长的。两国目前都是世界上最强大的制造业经济体(毫无疑问,中国是最强的)。

事实上,完整的历史记录表明,除了少数资源丰富国家(主要是依赖石油的)或微型金融避风港外,没有任何国家能在不发展具有竞争力的制造业部门的情况下实现高生活水平。这就是为什么“工业化国家”和“发达国家”这两个词会被互换使用的原因。

反面例子也讲述了同样的故事。经历过“过早去工业化”的地区都遭遇了增长放缓。拉美地区在20世纪80年代和90年代经历了严重的去工业化,其制造业占GDP比重的下降与增长减速同时发生。在非洲,过早去工业化在同一时期导致了负经济增长。甚至经合组织(OECD)国家在过去几十年中也经历了伴随去工业化的增长放缓。

制造业仍是生产率增长和创新的引擎

服务业的新吸引力是可以理解的,我们不应低估它们。许多数字服务确实提供了一些创新和发展。印度的特大城市,如班加罗尔和海德拉巴,就是典型的例子。但当我们审视是什么从根本上驱动生产率增长和创新时,制造业保留了服务业难以企及的基础优势。

制造业活动更容易实现机械化和化学处理。这一点,结合在空间上集中制造业生产的便利性,增强了通过规模经济实现生产率增长的潜力——既包括基于产出水平的静态规模经济,也包括通过“干中学”效应实现的动态规模经济。这些优势是服务业难以复制的。

此外,利用全球投入产出数据的研究发现,制造业对其他部门产生的生产率溢出效应显著高于服务业。制造业还表现出更强的后向和前向联系——从更广泛的部门购买投入并将产出销售给更广泛的部门——这放大了其对更广泛经济的影响。

创新维度或许是最关键的。制造企业在研发(R&D)上投入巨资,在整个经济中产生强大的创新溢出效应。事实上,全球53%的研发活动归功于制造业。制造业为创新提供了物质基础,创造了对新技术的需求,并使得支撑进一步创新的生产能力得以积累。虽然一些知识密集型服务业(如软件开发)也推动创新,但制造业与技术进步之间的联系更为深远。

我迄今为止提出的证据和论点在下图中得到了很好的体现——来源为《UNIDO2026年工业发展报告》——该图显示了制造业如何与创新、就业创造和经济发展紧密相连。

制造业驱动国际贸易

“服务业革命”叙事获得关注的一个原因是服务贸易已经扩张。得益于数字化和互联网,许多服务现在可以远程交付。印度的IT服务、英国的金融服务以及业务流程外包的增长,似乎都验证了服务业是贸易引领发展的新引擎。

但当我们仔细审视证据时,制造业在国际贸易中仍占据主导地位——这对经济发展至关重要。商品出口(以制成品为主)约占全球所有出口的80%。出口使国家能够专业化、实现规模化并获得竞争力,所有这些都能加速生产率增长和技术发展。在历史上,制造业的可贸易性远高于服务业,这一优势依然存在。

制成品天生比大多数服务更可储存、可标准化和可运输。制造业也更强烈地受益于“从出口中学习”(learningbyexporting)——在制造业竞争的企业被迫创新并提高生产率。一家工厂可以为全球数百万消费者生产;而大多数服务仍然受限于本地需求。对于试图实现快速转型的对发展中国家来说,通过制造业出口进入全球市场已被证明是不可或缺的。

当然,一些可贸易的服务业也享有这些好处。然而,由于大多数服务无法交易,出口与工业化之间的共生关系更为紧密。还没人找到远程给某人理发、打扫房子、端菜送饭、建造房屋或修剪草坪的方法。

自动化并非传说中的那种威胁

或许当今对制造业引领发展的最常见反对意见是,自动化将消除过去让工业化对发展如此强有力的就业岗位。如果机器人可以执行曾经雇佣数百万人的纺织厂和流水线上的常规任务,自动化难道不会切断当今发展中国家的制造业路径吗?

这种担忧可以理解,但被夸大了。自第一次工业革命以来,社会见证了技术变革带来的持续劳动力中断。1811年的卢德分子担心自动化会摧毁纺织业的工作——对某些工匠来说确实如此。但整个行业看到了就业增长,因为自动化提高了生产率,降低了价格,并创造了新的就业机会。

最近,制造业的自动化总体上并没有导致净失业。对1990年至2016年西班牙制造企业的一项研究发现,使用机器人的企业创造了就业机会,因为产出收益超过了劳动强度的降低。联合国工业发展组织计算得出,从2000年到2014年,工业机器人存量的增长对全球就业产生了积极影响。

对于发展中国家来说,多重障碍限制了自动化的影响。大多数自动化技术是为高工资环境开发的,只有在劳动力成本高昂时才具有经济可行性。在纺织和食品加工等劳动密集型行业,自动化往往无法与低成本劳动力竞争。联合国贸易和发展会议的一份报告指出,“技术上可行的并不总是经济上有利可图的。”

最复杂的预测研究预测的是劳动力的重组,而不是大规模失业。麦肯锡估计,到2030年,全球3-14%的劳动力将需要转换职业类别——这与历史上的劳动力重组一致,并非前所未有的危机。自动化可能会改变制造业,但它不会消除制造业在经济发展中的作用。

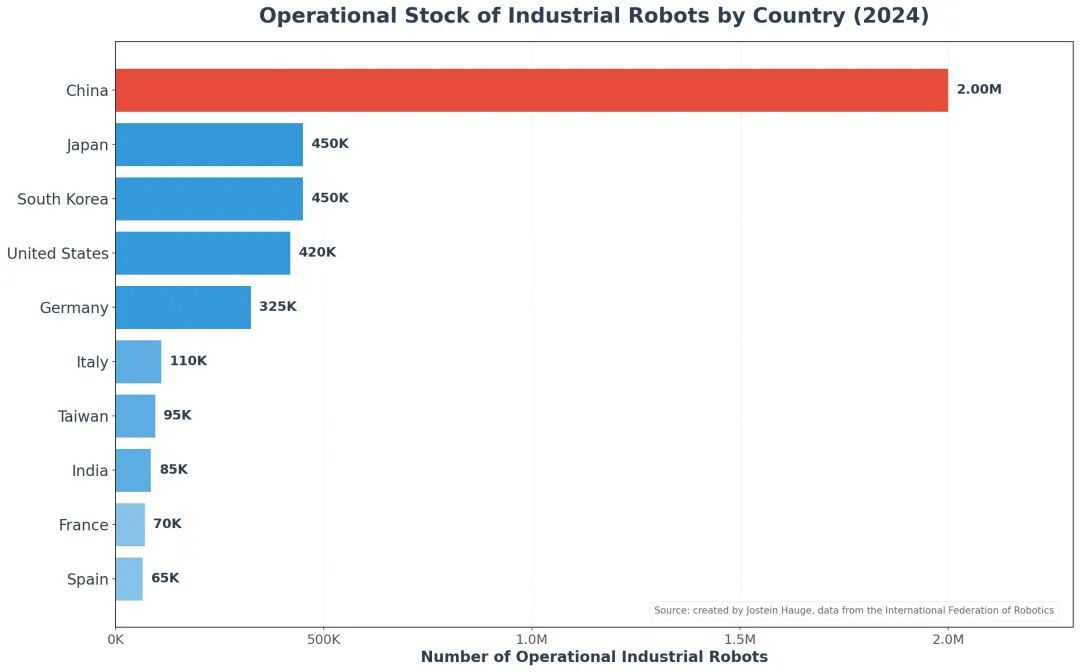

特别是中国的劳动密集型工业化挑战了自动化必然取代工人的观点。在快速采用工业机器人的同时,中国制造业生态系统的劳动力吸纳能力依然强劲。中国制造业生态系统目前雇佣了大约2亿工人——超过全国劳动力的四分之一——展示了非凡的劳动力吸纳能力(估计值因如何定义制造业生态系统而异)。

这种制造业中强劲的劳动力留存(中国的峰值出现在2010年代初)与世界上最高的工业机器人采用增长率之一并行发生。中国的工业机器人安装存量从2014年到2024年增长了十倍——从大约20万台增加到200万台。中国的工业机器人存量目前居世界首位,让所有其他国家相形见绌。

虽然自动化无疑取代了中国制造业部门内的一些工人——而且中国制造业生态系统的就业人数较2010年代初的峰值略有下降——但总体证据表明,制造业的大规模劳动力吸纳可以与先进工业自动化技术的扩散共存,甚至相伴而行。

中国是否正在挤压其他国家的工业化进程?

中国的制造业优势引发了一个明显的担忧。如果中国在全球制造业中的份额(目前为35%)继续增长,这难道不会必然挤占其他发展中国家的工业化机会吗?

这种认为中国的制造业优势正在阻碍其他地区工业化的说法忽视了一个关键事实:即使在中国制造业繁荣之前,也极少有国家能够成功实现工业化。大多数在20世纪60年代、70年代和80年代——早在中国成为世界工厂之前——就在努力发展制造业能力的国家,今天仍在挣扎。中国并没有制造大多数发展中国家面临的工业化障碍。

更有力的是,越南——人均制成品出口增长最令人印象深刻的国家——已深度融入中国的制造业生态系统。越南的工业化成功反驳了挤出假说。越南非但没有被中国竞争阻挡,反而利用其与中国供应链、技术和投资的联系,迅速建立了具有竞争力的制造业能力。这表明,当国家采取正确的战略时,靠近中国的工业基地可以促进而不是阻碍工业化。

中国的崛起确实带来了现实挑战——简单的数学原理决定了,当一个国家占据更多的全球制造业蛋糕时,其他地方的制造业就会减少。但当我们看到中国与发展中国家合作,促成基础设施发展、能源主权和制造业机会时,有明确证据表明,中国的工业崛起也为结构转型创造了可能性。

最近一本调查中国在非洲崛起的书强调,中国为非洲大陆提供了真正的工业化机会。它强调了中国为非洲工业化做出贡献的两个渠道:(a)基础设施融资和建设,以及(b)直接制造业投资。然而,该书确实强调结果是不均衡的,且高度依赖于国家政策和能动性。非洲各国政府、企业和工人通过谈判、竞争来塑造这些结果。特别是,国家约束资本和主动引导产业政策的能力至关重要。

制造实物依然至关重要

大多数成功的发展故事——从英国的工业革命到韩国的转型再到中国的崛起——都贯穿于工厂车间。制造业通过服务业难以复制的规模经济驱动生产率。它产生波及整个经济的创新溢出效应。它使国家能够以服务业无法比拟的规模进入全球市场。与对自动化消除制造业工作的担忧相反,像中国这样的国家证明,即使在机器人激增的情况下,制造业也能吸纳数亿工人。

服务业当然不是不重要。数字平台、金融服务和业务流程外包创造了真正的发展机会。但它们无法取代制造业作为持续生产率增长和结构转型引擎的角色。那些忽视工业化——或过早失去它——的国家在增长放缓、持续贸易逆差和创新能力减弱方面付出了代价。

未来的工厂将不同于过去的工厂。但制造业——将原材料转化为制成品——仍将是发展的核心。通往繁荣的道路依然要靠制造实物。

本文注释略,详见原文。