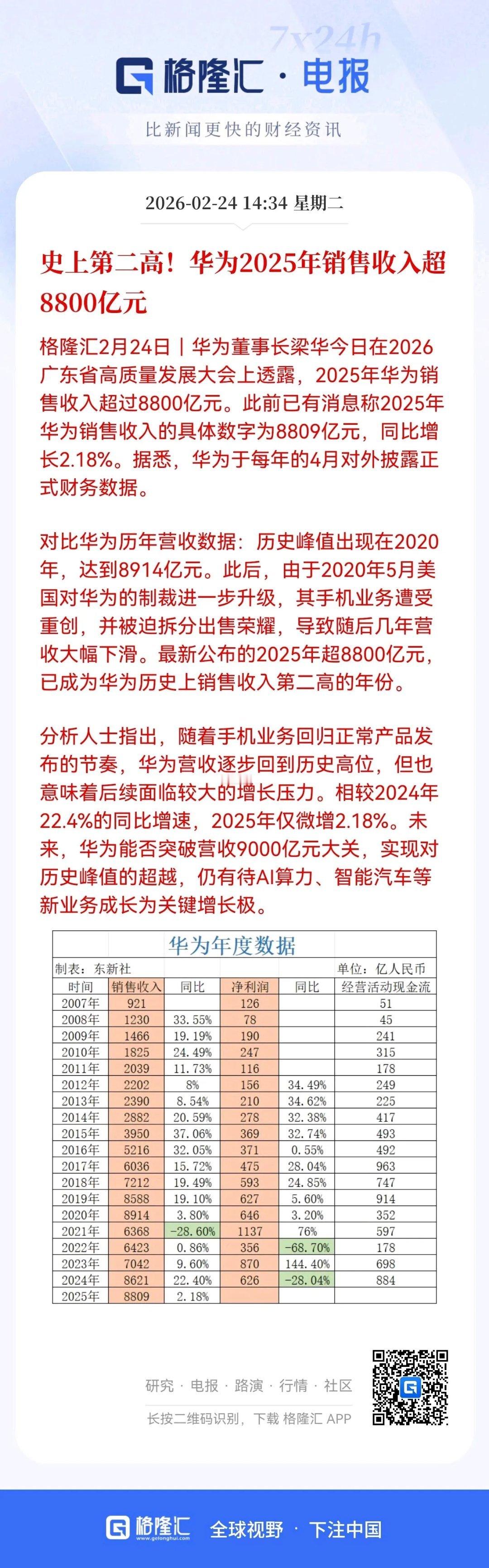

重大利好消息!华为2025年营收定格在8809亿,回到历史第二高,但下一个增长极要靠“新故事”,相关产业链将迎更多投资机遇。华为2025年营收定格在8809亿,距离2020年的8914亿峰值只差105亿——这是制裁后第一次摸到历史高位的门槛,但2.18%的增速也明明白白说清楚:手机业务“回血”已经到了阶段性瓶颈,接下来要靠新业务破局。先拆解这8809亿的底色:手机业务确实回来了,Mate、P系列的发布节奏回归正常,支撑了消费电子板块的基本盘;但2024年22.4%的高增速掉到2025年的2.18%,说明“手机复苏”的红利已经吃的差不多了。现在的华为,相当于站在“旧业务稳盘,新业务爬坡”的转折点上。接下来的关键,是AI算力、智能汽车这两个“新增长极”能不能接棒: AI算力:华为昇腾芯片、盘古大模型已经在政企、运营商那边打开了市场,但要从“项目制”变成“规模化营收”,还得看昇腾服务器的出货量能不能再上台阶; 智能汽车:问界的销量撑住了基本盘,但华为的“智选车模式”要从“帮车企造好车”变成“输出全栈智能方案”,后续和更多车企的合作能不能落地,直接决定了汽车业务的营收弹性。落到资本市场,华为产业链的逻辑已经从“手机供应链”转向“新业务配套”:1. AI算力产业链 拓维信息:昇腾服务器的核心代工商,华为AI算力规模化的直接受益方;神州数码:昇腾生态的渠道服务商,负责服务器分销、交付; 润和软件:昇腾AI模组的开发合作伙伴,适配政企、工业场景的AI应用; 中科曙光:与华为合作算力基础设施,支撑AI大模型训练需求。2. 智能汽车产业链 赛力斯:问界汽车的制造主体,华为智选车模式的核心合作方,销量增长直接带动营收;沪光股份:华为汽车高压线束供应商,智能汽车电气系统的核心配套; 伯特利:华为智选车的线控制动供应商,适配高阶自动驾驶需求; 德赛西威:与华为合作智能座舱、域控制器,汽车智能化的核心部件商。3. 消费电子(稳盘基本盘) 立讯精密:华为手机、平板的精密结构件供应商,消费电子业务稳盘的受益方; 歌尔股份:华为声学、光学部件供应商,Mate系列的核心配套商; 蓝思科技:华为手机玻璃盖板供应商,消费电子复苏的传统受益方。以前炒华为产业链,是“跟着手机周期炒供应链”;现在要换逻辑——谁能跟着华为的AI算力、智能汽车一起“爬坡”,谁才能吃到下一波红利。毕竟8809亿已经是手机业务撑起来的天花板,接下来的9000亿、1万亿,得靠新业务写新故事。