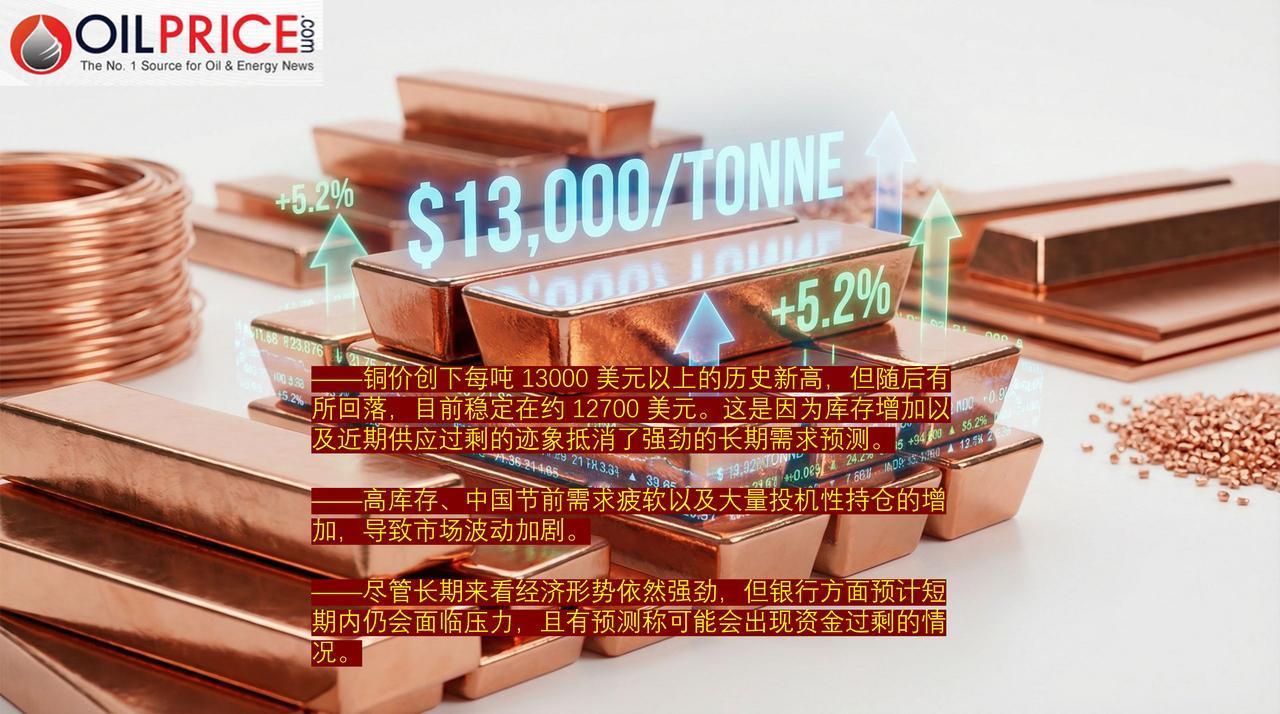

铜价不太可能跟随近期黄金的涨势 上个月,铜价飙升至每吨超过 13000 美元的历史高位,但本周又回落至约 12700 美元,原因是市场预期长期需求强劲,但与此同时,美国和中国的主要交易中心却出现了大量库存积压的情况。 尽管从长期来看,由于电气化和电力需求的大幅增长,铜的需求量将持续上升这一趋势未变,但铜市场的近期前景却比黄金的上涨趋势更为脆弱。 高盛的分析师在《南华早报》刊载的一份近期报告中写道:“虽然我们预计长期黄金价格将继续上涨,但在基准情景下,我们看到整个大宗商品领域的回报将更加多样化。” 在铜市方面,分析师表示,近期的市场形势表明供应过剩,这抑制了价格的上涨。 “库存持续增加、中国节前需求疲软,以及伦敦市场三个月后交割的铜价高于当前现货价的价差情况,都表明近期供应充足,这抵消了铜作为因电气化、数据中心电力需求、电动汽车以及制冷基础设施而产生的长期投资主题的吸引力。”盛宝银行大宗商品策略主管奥勒·汉森上周在一份分析报告中写道。 “尽管长期趋势仍呈积极态势,但短期内的上涨空间可能仍会受到限制,直至节后的需求信号再度显现。” 由于春节的缘故,中国市场已经闭市超过一周,直至 2 月 23 日。通常在春节期间,市场需求会有所减弱,而且金属交易所也无法像过去几周那样对全球价格产生影响了。 在 2025 年年底和 2026 年年初期间,投机者在上交所交易的铜、锌、镍、锡、铅和铝等基本金属品种上持有创纪录的高额持仓量。 交易员们一直在向中国金属市场投入创纪录的资金,他们预期贱金属和锂的价格将持续上涨。其中大部分投机性多头资金来自散户投资者,金属热潮也席卷了全球市场。 金属市场的基本面仍然至关重要,但庞大的持仓量和强劲的涨势发挥了更为显著的作用,导致价格飙升至历史高位,并随后出现剧烈回调。据分析师称。 此外,荷兰国际集团大宗商品策略师埃瓦·曼提希本月早些时候在一份报告中表示,中国已成为金属价格短期形成的核心地区。 这位策略师补充道:“基本面仍然很重要,但这种转变意味着仓位配置和市场动向的重要性愈发凸显,从而导致市场波动加剧。” 据德意志银行研究部门称,铜价近期的上涨还受到其他因素的影响,比如供应中断、美国关税的威胁、与基础设施建设以及支持铝所需的硬件设备相关的市场需求,以及投资资金的流动情况。 德意志银行的分析师指出:“美国对精炼铜征收关税的威胁预计将导致金属继续流向美国,但自 2025 年第三季度以来,中国的铜需求大幅放缓,高价格对短期内的国内需求形成了不利影响。” 他们预计 2026 年铜的平均价格为每吨 12125 美元,届时第二季度的价格将达到每吨 13000 美元的峰值,因为届时中国节后的需求可能会出现反弹。 然而,主要仓库的库存量过高目前正对铜价构成压力,而且在库存开始下降之前,短期内铜价上涨的可能性并不大。 自今年 1 月创下历史新高以来,铜价出现了大幅回调。“这一回调主要是由于大量多头仓位的平仓所致,同时交易所监控的库存持续增加,目前已首次超过 100 万吨,这一数据自 2003 年以来尚属首次。” 盛宝银行的汉森本周如是表示。 高盛研究公司在 1 月份曾表示,随着美国精炼铜关税问题的明朗化,铜价将在今年下半年出现下跌。 高盛的预期是,15%的关税将在 2026 年年中公布,并于 2027 年实施。“但无论是公布时间的延迟还是实施时间的推迟,都可能对今年铜价的走势产生重大影响。” 高盛公司指出:“一旦关税不确定性因素消失,投资者很可能会重新将注意力集中在这种金属的庞大全球过剩供应上,从而给价格带来新的压力。”