镍假期先大跌再狂涨,要全面走强了吗?

政策面(核心变量):印尼 2026 年镍矿开采配额从 2025 年的 3.79 亿吨骤降至 2.6-2.7 亿吨,降幅超 30%,并将审批周期从三年一调改为一年一批,同时上调资源税、加强港口核查。这是印尼 “控量提价” 战略的升级,直接导致全球镍矿供应缺口扩大至 7000-10000 万吨湿吨,折合金属量 180-240 万吨。

供需关系:

供应端:全球镍产量预计 408-409 万吨,需求约 382 万吨,理论过剩 26-27 万吨,但印尼配额严格执行后,精炼镍市场将转为 3.1 万吨短缺,且结构性矛盾突出 ——LME 库存 28.7 万吨中 90% 为二级镍(镍铁、MHP),无法满足新能源电池对一级精炼镍和硫酸镍的需求。

需求端:不锈钢占比 66%,2026 年产量预计增至 6650 万吨,提供刚性支撑;动力电池占比超 22%,高镍三元电池渗透率提升拉动需求,但增速受磷酸铁锂挤压有所放缓。

成本支撑:印尼一体化 MHP 生产电积镍成本约 11.22 万元 / 吨(约 1.55 万美元 / 吨),外采原料生产电积镍成本高达 14.8-15.8 万元 / 吨,1.55 万美元 / 吨成为全球镍价的强成本底。

大环境:美联储 “不急于降息” 导致美元走强,压制大宗商品金融属性;但全球流动性宽松预期仍在,叠加印尼政策收紧,镍价呈现 “现实过剩与预期收缩” 的博弈格局。

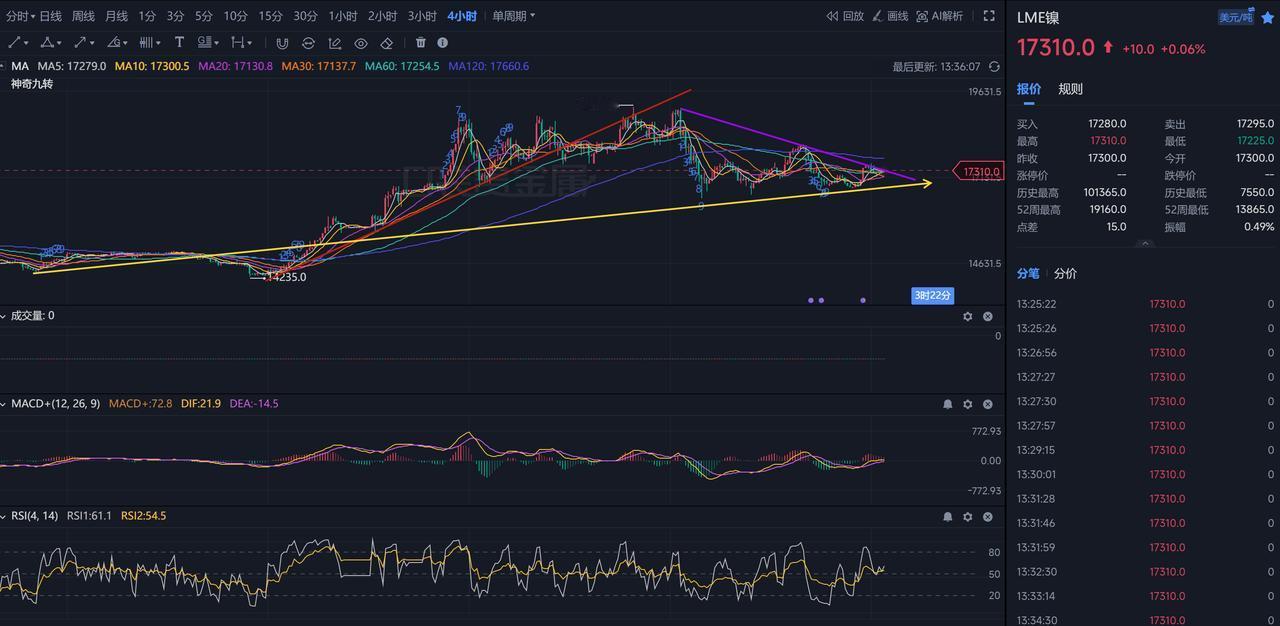

技术面分析

日线级别:

价格在 17310 美元 / 吨附近震荡,位于 MA5(17202)、MA10(17328)之间,短期均线粘合,方向不明。

MACD 指标 DIF(-25.6)< DEA(49.9),MACD 柱为负,显示短期动能偏弱;RSI(52.0)处于中性区间,无明显超买超卖。

关键支撑:MA60(16660)、前期低点 16697;关键压力:MA20(17532)、前期高点 19160。

4 小时级别:

价格到达紫色下降趋势线,未能有效突破,虽短期走强,仍处于下跌趋势。

MACD 金叉,DIF(21.9)> DEA(-14.5),MACD 柱为正,动能回升;RSI(61.1)接近超买,需警惕回调。

关键支撑:黄色上升趋势线(约 17000)、MA20(17130);关键压力:紫色压力线(目前17300左右,前期高点 19160。

周线级别:

价格在 MA5(17561)下方承压,MA10(17061)提供支撑,整体处于高位震荡。

MACD 红柱缩短,DIF(600.4)> DEA(422.4),中期动能减弱;RSI(54.5)中性,趋势尚未反转。

长期与中短期判断

1. 长期(1-3 年):震荡上行,中枢上移

核心逻辑:印尼配额收紧是长期战略,全球镍供应成本曲线陡峭化,1.55 万美元 / 吨的成本底难以跌破;新能源汽车高镍电池需求持续增长,2030 年动力电池用镍占比将升至 40% 以上,支撑镍价中枢上移至 1.8-2.2 万美元 / 吨。

风险点:钠电池、固态电池技术突破可能替代部分镍需求;全球经济衰退导致不锈钢需求下滑。

2. 中短期(1-6 个月):宽幅震荡,政策执行是关键

核心逻辑:

利多:印尼配额严格执行导致供应收缩,成本支撑强劲,市场对 “镍荒” 的预期升温。

利空:LME 高库存(28.7 万吨)压制价格,美联储货币政策收紧压制金融属性,美元指数突破97接近98,对以美元计价的大宗商品利空。不锈钢需求受地产低迷影响。

价格区间:1.65-1.9 万美元 / 吨,若印尼 3-4 月严格执行配额,有望突破 1.9 万美元 / 吨;若配额执行宽松,或回落至 1.55 万美元 / 吨成本线附近。

逢低布局多单,核心区间 1.65-1.7 万美元 / 吨,目标 1.85-1.9 万美元 / 吨;

需关注印尼 3-4 月配额执行情况,若严格执行,可上调目标至 2.0 万美元 / 吨。

若押注看重结构性短缺加剧,可尝试多精炼镍空镍铁

关键风险提示

印尼配额执行不及预期,导致供应收缩力度减弱;

美联储超预期加息,美元走强压制大宗商品;

新能源汽车销量不及预期,动力电池用镍需求下滑;

菲律宾镍矿供应超预期,弥补印尼缺口。

另外盘换算内盘一般为外盘价*6.9~8.0.