编 者 按

何金碧掌舵下的迈科集团,终究没能熬过凛冬,最终引入“白衣骑士”。同为陕西民企巨头的东岭集团,也已等到重整投资人。而陕西前首富吴一坚,则早已从金花股份黯然出局。

这批踩中时代红利的陕西初代企业家,曾历经十几年高光发展期,却因陷入种种困局,惨淡收场。功过是非已经盖棺定论,复盘这些资本故事,或可为新一代的陕西民营企业提供经验借鉴。

三年前,镐京笔记曾与何金碧有过一次深度对谈,因多重因素未能刊发。他当时的诸多思路和判断,而今前后对照,让人唏嘘不已,遂刊载于今日二条。

中国铜王何金碧,消失于公共视野中已两年有余。

他一手缔造的铜业帝国——西安迈科金属国际集团有限公司(下称迈科集团)已经进入破产重整的执行阶段。阿里司法拍卖网上,迈科集团等26家公司破产重整“投资人资格”连续挂牌6天、流拍6次,起拍价从19.83亿元腰斩至8.4亿元。

在外界纷纷感慨,这家巅峰时期坐拥千亿营收的陕西最大民企,如今无人问津之际,转机来了。

12月17日,福建省地方国企厦门信达股份有限公司(下称厦门信达,000701.SZ)发布公告称,公司通过公开竞争方式,成功中选西安迈科等26家公司破产重整投资人资格。

这两家企业渊源颇深,十余年间,双方的关系从合作伙伴到对薄公堂,最终走向“接盘”重整。此前,厦门信达曾起诉迈科集团拖欠10亿元货款,如今又出资近3亿元参与破产重整, 试图降低过往债权损失。

前几年迈科集团深陷流动性危机之时,何金碧与镐京笔记(Haojing_2024)会晤时曾提到重组:“如果仅靠迈科自身去迈过这个坎,不做实质性地改变是不行的,一定是需要更大的动作和更大的策略。”

只是,迎来“白衣骑士”的迈科集团,能否被盘活,仍旧是一项未知题。

靠金属贸易起家

上世纪80年代,坐落于大雁塔旁的陕西财经学院名噪一时,其为中国人民银行直属的“金融四校”之一,诞生了无数金融界大佬。1984年从这里经管专业毕业的何金碧,正是其中一员。

毕业后的近十年间,何金碧从泾阳工贸公司的普通业务员干起,在一线市场摸爬滚打多年后,一路升迁至泾阳电工厂主任。这段与金属材料打交道的经历,为他日后的商业布局埋下伏笔。

1993年,中国正处于计划经济向市场经济转型的关键阶段,年仅29岁的何金碧嗅到了机遇的气息,他从西安银行的前身——城市信用社贷了5万元,成立迈科工贸公司,进入铜加工贸易赛道。

彼时,国内的铜加工尚处于起步阶段,《我国铜期货的发展历程和影响力分析》一文中提到,铜生产企业的规模都很小,单个企业的电解铜年产量基本在10万吨以下。

但同时期基础建设的需求却呈现爆发式增长,有色金属依赖进口,供需缺口之间,商机隐现。何金碧瞄准这一契机,从铜线、精炼铜贸易做起,迅速打开了市场。

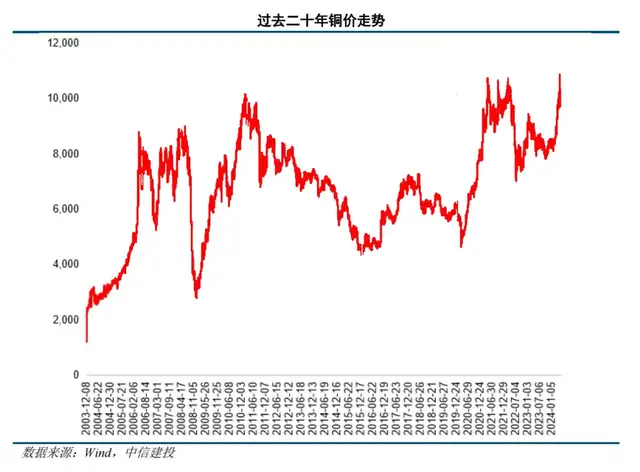

在众多金属中,铜导电性能好、耐用性强且耐腐蚀,成为大宗商品市场上的明星产品。不过,铜的价格受供需关系影响很大,而且与宏观经济周期深度绑定,可以说是宏观经济的晴雨表。

何金碧察觉到这一行业核心痛点,他曾公开表示:“大宗商品价格始终处于波动中,直到交易完成的那一刻价格才最终锁定,若未提前对冲风险,价格下跌的损失将无法转移。”

面对大宗商品价格的频繁波动,何金碧决定运用期货进行套期保值。于是,他在90年代末,带着一身闯劲与激情,前往国际金融中心香港和金融业快速崛起的上海,开始涉足期货贸易。

期货市场的冒险家

对生产商或者贸易商来说,期货能够对冲价格波动风险;但对投资者而言,期货则是一门生意,可以靠“预判差价”赚取利润。

在期货市场,何金碧并非单一的贸易商身份,他多次对铜价格的精准预判,成为其缔造商业传奇的开端。

大规模入局是在2003年,何金碧、张春玲夫妇收购了陕西五矿期货经纪有限公司,并更名为迈科期货经纪有限公司,后变更为迈科期货股份有限公司(下称迈科期货)。

彼时,中国已经加入世贸组织,铜市场迎来历史上持续时间最长,涨幅最显著的牛市阶段。何金碧的生意版图迎来重要的上升期。

当然,时运只是成功的一部分,远见也很重要。何金碧能够戴上“中国铜王”的桂冠,绝大程度上与其早期的决策有关。他曾在大多数生产商和贸易商都认为价格会很快下跌的情况下,甚至是权威的国家物资储备局也不认为铜价会继续上涨,何金碧却依旧看涨,从而赚得盆满钵满。

何金碧公开说过:“2005-2007年三年期间,大宗商品期货价格不断上涨,从3000美元涨到8800美元,这是迈科集团发展最快的时候,可能一年就赚了20多亿。”

期货交易充满了不确定性和风险,踩中风口的终归是少数,当年的何金碧算是一个。不过,成功绝非偶然,他在关键时刻总能做出看似出乎意料的决策。

到了2011年,何金碧选择回归西安。他认为,北上广已经处于红海状态,但西部的金融和贸易领域尚未被开发。其回归后的第一个大手笔,是在国际港务区投资建设“中国西部大宗商品交易中心”。据报道,该项目总投资30亿元,交易市场集合区总建筑面积29万平方米。

斥巨资强势回归的背后,是迈科集团作为行业龙头的底气。

彼时,迈科集团在京沪广深港等20多个城市设有经营机构及办事处,拥有遍及全球23个国家和地区的客户资源,铜贸易量多年来居全国第一,在国内民营企业500强中位居第2、3位。

突破千亿营收大关

耗费四年时间,中国西部大宗商品交易中心终于落地。

该项目负责人曾向媒体道出了初衷:“传统贸易利润越来越薄,融资难,物流成本高。因而考虑能否由过去的做产品转为做市场。”

后来,该项目更名为“中西部陆港金融小镇”。

在这个金融聚集区,何金碧于2016年成立了大宗商品电子交易平台——大商道商品交易市场股份有限公司(下称大商道),主要打造以铜、铝为主要产品的大宗商品B2B现货电子交易平台。

据媒体报道,该平台注册资本10亿元,背后站着7家投资企业,分别是厦门信达股份有限公司(持股15%)、陕西省产业投资有限公司(持股20%)、中西部商品交易中心有限公司(持股19%)、陕西东岭工贸集团股份有限公司(持股15%)、金川迈科金属资源有限公司(持股15%)、陕西北银丝路股权投资管理企业(持股10%)、陕西东大石油控股集团有限公司(持股6%)。

企查查显示,陕西省产业投资有限公司为陕西金融控股集团有限公司(下称陕西金控)的全资子公司。

两年后,陕西投资集团有限公司(下称陕投集团)入场,收购了陕西金控、金川迈科分别持有大商道20%、15%的股权。此时,袁小宁为陕投集团董事长,将大商道纳入麾下,成为公司扩大营收的重要操作。

大商道运营四年后,年度线上交易额首次突破千亿元,成为全国最大的有色金属线上交易平台。

另一边,迈科期货于2017年在新三板成功挂牌。

此时,何金碧立下目标:“未来十年,应当是金融、商品、市场、交易高度融合与高度智慧的十年,交易平台化、金融服务化与资产证券化将是迈科集团未来十年的发展方向。我们希望通过十年的努力,把迈科集团发展成为中国市场最大、最具影响力的商品金融服务商。”

2019年,迈科集团营业收入首次突破千亿大关,在当年西安民营百强企业榜单上位居首位。

一时间,何金碧风光无两。

“短贷长投”风险暴露

飓风起于青萍之末。

2019年,迈科集团发行了33亿商业综合体类REITs产品。其中,11亿元用于受让迈科商业100%股权,22亿元作为股东借款支付至迈科商业,优先用于偿付金融机构未偿贷款及与公司往来借款。

迈科商业中心坐落于西安市高新CBD核心区域,总面积20.6万平方米,业态涵盖国际5A超甲级写字楼、国际超五星级酒店,同时配套有商业、文化、艺术等服务。

此举意味明显,即通过盘活迈科中心这类商业综合体资产,将沉淀在不动产中的资金释放出来,同时把短期债务转化为长期资金。

从当时的数据来看,2017-2019,迈科集团的资产负债率分别为76.46%、73.66%、74.83%。

负债的确偏高,但还处于企业可运作范围内。何金碧也曾表示,融资33亿元就是为了调整资产结构配置,把资产类的归于长期,贸易类的归于短期,让负债结构更合理化。

这时候,迈科集团大宗商品贸易、商业地产的双重布局已经分外清晰。

除了上述期货经纪、供应链金融等业务,迈科集团还大力进军商业地产,在西安打造多个城市地标项目,包括迈科中心、茑屋书店、西安君悦酒店、海蓝风中心、中西部陆港金融小镇等项目,处处可见大手笔投入。

“我的个性就是要做就做最好的东西,产品要经得起时间的检验。”何金碧曾这样诠释自己的投资逻辑,“因为我是做交易期货出身的,投资的是未来,没有10年到15年的发展空间,我是不会投的。”

理想中的长期主义布局,却在现实中遭遇了双重压力。一方面,迈科集团以期货交易押注铜价波动,试图通过杠杆博取高额收益,但大宗商品的市场价值震荡剧烈,收益与风险如影随形;另一方面,其大规模进军商业地产,长期大量的资金投入之后,还要面临更长的回报周期,资金回笼速度远不及预期。

迈科集团的潜在风险,此时悄然浮出水面。

与工行关系甚密

回头来看,其实从2017年开始,迈科期货的股权一直被迈科集团高比例质押,主要用于对外融资担保。而且到了2020年,质押比例已经从56.1622%攀升至83.1722%,这是迈科集团持有迈科期货的全部股权,其对资金的渴求可见一斑。

最终,疫情成为压垮迈科的“最后一根稻草”,何金碧对公司的困境也是直言不讳。

2022年8月,在接受彭博新闻社专访时,何金碧表示:“由于各地新冠疫情不断反复,迈科在物流、运输和产品销售方面遇到了暂时性困难,一些货物推迟付款,使一些供应商担心公司的流动性,取消了交货。”

陷入流动性困境的迈科集团,积极寻求政府和金融机构的支持。

企查查显示,迈科集团此时已经将部分资产出质给金融机构。

仅以交情比较好的工商银行为例,2022年9月和10月,迈科集团将持有的西安盈宇贸易有限公司、迈科金属资源有限公司全部股权,出质给工商银行高新支行。

据《财新》2022年10月11日报道,工商银行陕西分行时任行长***于近期被免职,但仍留在工行陕西省分行工作。知情人士透露,被免职原因主要是承担领导责任,“陕西工行与迈科集团合作数年,该行的部门业务负责人违规将票据给了迈科集团,造成了巨额损失(数亿美金)。”

之后,关于工商银行违规将巨额单据给了迈科集团的话题,传得沸沸扬扬。

在失联之前,何金碧曾对镐京笔记回应称:“工商银行目前对集团的放款是正常的。就是一个普普通通的结算,市面上的传言血雨腥风,是没有办法解释的,也不需要解释。客户只要把货提走了,就表明是没有问题的,客户是可以解释的,集团不需要做任何解释。”

事实上,不仅是工商银行陕西省分行牵涉其中,多家驻陕金融机构的相关业务负责人也被带离配合调查。

深陷流动性危机

大宗市场情绪相当敏感,任何风吹草动,都会对企业产生巨大冲击。

进入2023年之后,与何金碧相关新闻转向“债务危机”。同年2月,因涉及10亿元交易合同未履行,厦门信达申请仲裁迈科集团。此事在更大层面上掀开了迈科集团深陷流动危机的盖子。

外部不利的环境是压死骆驼最后一根稻草,受疫情冲击、地缘冲突等影响,大宗商品市场遭到剧烈震荡,导致迈科集团资金链承压。迈科集团在公众号上发布一则通知,称公司在2022年9月,出现了经营性资金困难。

这篇文章下面,许多网友为迈科集团加油鼓气,但最终还是没能挺过难关。2023年11月,迈科集团在公众号上再度发布声明,其向西安市中级人民法院申请司法重整,曾经的“中国铜王”就此落幕。

纵然2023年之后铜价开始上扬,但迈科集团的巨额债务和信用崩塌,已经难以修补。

最终,西安市中级人民法院裁定受理了迈科集团破产重整一案,具体债务数据也被公诸于世。

经其查明,截至2025年6月30日第四次债权人会议召开前,管理人共计收到债权人申报债权863笔,申报债权金额共计677.61亿元。

目前,两批次债权已经被法院确认。一是海南高科商贸有限公司等222家债权人的312笔债权,总金额为83.79亿元;二是长安银行股份有限公司西安高新科技支行等106家债权人的132笔债权,总金额为45.18亿元。

好在,迈科集团已经进入重整的执行阶段,开始引入投资人。

在阿里司法拍卖网上,迈科集团等26家公司实质合并重整案以公开竞争方式确定投资人资格,12月11日至12月16日,以每天挂牌、每天流拍的频次,起拍价从19.83亿元降至8.4亿元,但依旧无人出价。从围观人次来看,每场拍卖的关注度也不高。

迎来“白衣骑士”

就在外界议论“迈科集团无人问津”之际,转机很快来临。

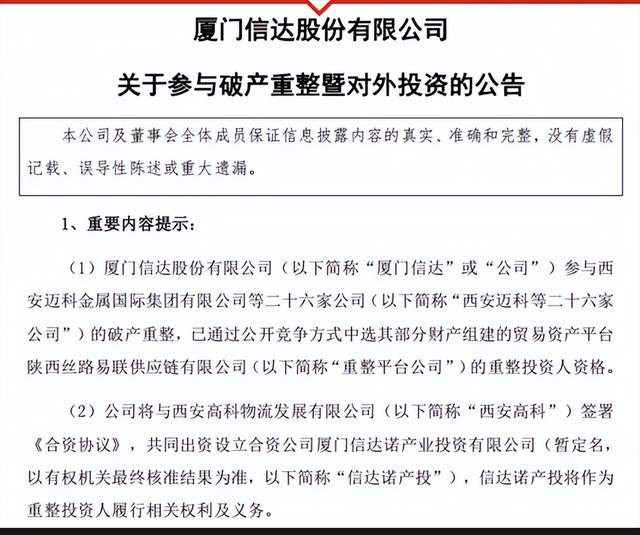

12月17日,厦门信达发布公告称,公司通过公开竞争方式,成功中选西安迈科等26家公司破产重整投资人资格。这一结果虽在意料之外,却也在情理之中。

其2025年半年报显示,受债务人西安迈科重整事项最新进展影响,厦门信达确认相关应收款项信用减值等损失约6100万元,报告期内公司业绩出现亏损。

为了挽回过往的巨额损失,厦门信达选择参与破产重整,也就不难理解了。

《重整计划》显示,将以迈科集团等26家公司的部分财产为核心重组新设贸易资产平台,纳入该平台的财产包括迈科(上海)物流有限公司,上海迈科金属集团有限公司持有的房产和办公设备,深圳迈科金属有限公司持有的房产和办公设备以及中西部商品交易中心有限公司持有的部分房产。

从公告来看,厦门信达中选后,将与西安高科物流发展有限公司(下称西安高科)签署《合资协议》,共同出资设立合资公司“厦门信达诺产业投资有限公司”(暂定名,下称信达诺产投)。信达诺产投注册资本3亿元,其中厦门信达出资2.85亿元,持股95%;西安高科出资0.15亿元,持股5%。由信达诺产投将作为重整投资人,组织重整平台公司75%的股权。

不过,即便迎来 “白衣骑士”,迈科集团能否真正挣脱困局、实现资产盘活,仍是未知数。

如今,靠着时代红利乘风而起、又因激进扩张深陷困局的陕西两大民企巨头——迈科集团和东岭集团,均已等到重整投资人入局。当“草莽式”扩张的红利褪去,民企如何在规模扩张与稳健经营之间找到平衡,依旧没有标准答案。

(图片来源:迈科集团官微、中信建投、部分图片由AI生成)