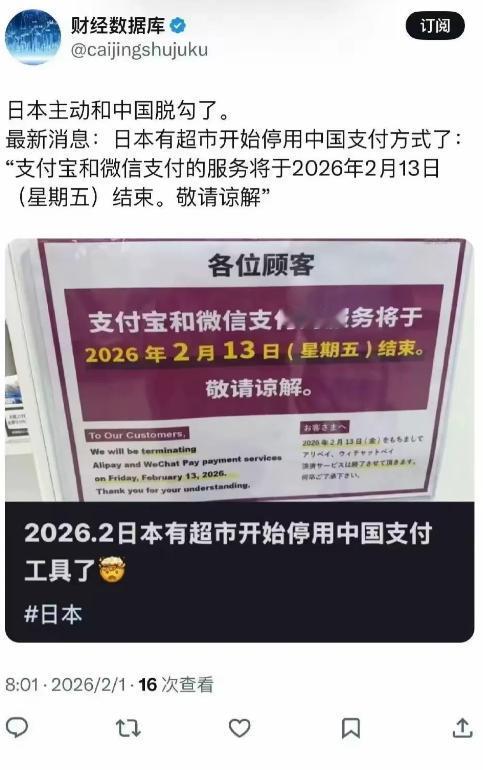

日本主动和中国脱钩了!部分日本超市发通告表示从2月13日起停用支付宝微信,现在日本已经在错误的道路上越走越远。 日本人平时买东西,现金和信用卡用得最多,但这几年二维码支付蹿得飞快,尤其是PayPay这个本土玩家,简直势不可挡。商户每接入PayPay就能获得设备补贴,用户扫码消费最高返现30%,这种“烧钱”策略硬生生砸出6000万用户和12万亿日元的年交易额。 相比之下,支付宝和微信支付的手续费高达2%-3%,且主要服务于中国游客,在本土用户中渗透率不足5%。疫情前中国游客每年在日消费超2万亿日元,药妆店、电器城等场所为迎合需求才接入这些境外支付。但随着2025年11月后中国游客锐减70%,这些支付工具的使用率自然断崖式下跌。 更深层的问题在于日本监管层的保守与短视,2025年日本金融厅修订《反洗钱指南》,要求境外支付机构在日本设立实体合规团队,交易数据必须实时同步至日本监管系统,这直接导致单笔交易成本增加30%。 同时,《令和6年税制修正案》规定,境外支付机构年交易额超50亿日元需代扣代缴消费税,进一步压缩利润空间。对于客单价仅几十日元的社区超市来说,维持支付宝和微信支付的成本已远超收益。 反观本土支付工具,PayPay不仅享受政府“无现金支付积分返还”政策的隐性补贴,还能通过与软银旗下电商、电信业务的生态联动降低运营成本。这种“内外有别”的监管环境,实质是用政策之手为本土企业筑起护城河,却将日本市场与全球支付体系割裂。 日本的这种做法正在反噬自身经济,2025年日本百货店销售额同比下降1.5%,免税业务因中国游客减少损失超2000亿日元。更严重的是,过度依赖本土支付工具导致日本在跨境结算领域陷入被动。PayPay虽在二维码支付中占三分之二份额,但在多币种兑换、国际汇款等场景存在明显短板。 相比之下,支付宝已支持40种货币实时结算,微信支付在全球60个国家和地区接入2000万商户。日本若继续排斥这些成熟的国际支付工具,将错失数字人民币跨境试点等重大机遇,在未来的跨境金融竞争中彻底掉队。 值得警惕的是,日本这种“脱钩”行为可能引发连锁反应。2026年2月,印度UPI支付正式进入日本市场,凭借更低的手续费和政府间合作优势,迅速在便利店、交通等场景铺开。 与此同时,韩国为配合对华免签政策,正扩大支付宝和微信支付的受理范围,仅2025年第四季度就新增3万个受理终端。日本若继续固步自封,不仅会失去中国游客这个最大消费群体,更可能在亚洲支付市场的竞争中被边缘化。 从技术发展趋势看,日本的选择也与全球潮流背道而驰。二维码支付的本质是账户体系的数字化,而日本政府至今未推出统一的数字日元框架。 反观中国,数字人民币试点已覆盖2600万个场景,跨境支付测试参与国家超20个。日本若不能及时融入这一趋势,不仅无法享受数字货币带来的交易效率提升,更可能在金融主权争夺中受制于人。 2025年8月日本批准发行的日元稳定币JPYC,虽试图在跨境支付中分得一杯羹,但受限于技术稳定性和市场认可度,短期内难以撼动支付宝和微信支付的地位。 日本部分超市停用支付宝和微信支付,表面是商业决策,实则是一场由政策保护、本土垄断和短视战略共同导演的“经济孤立”闹剧。 这种行为不仅损害消费者选择权,更将日本推向与全球数字经济脱节的深渊。在互联互通的时代,任何形式的“脱钩”最终伤害的都是自身利益。日本若不及早醒悟,终将为这种封闭政策付出沉重代价。