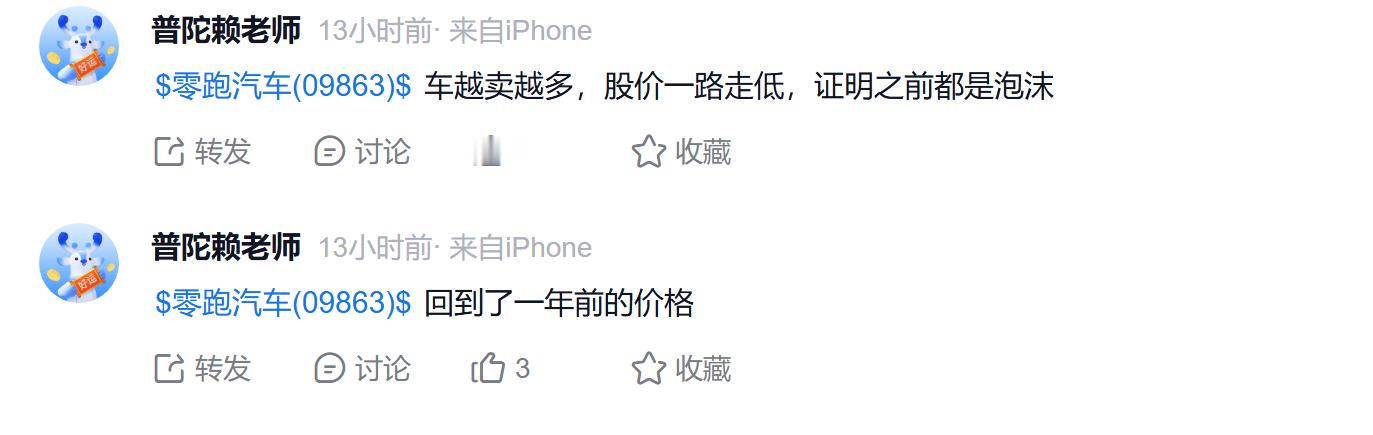

车越卖越多,股价一路走低,零跑造车,全都是泡沫?

标题是在雪球上看到的一个评论,我觉得挺有意思,就拿来当标题了。因为零跑目前确实是像这个评论所说,车卖的很好,2026年甚至计划卖个100万台,但股价却是一路下行,不忍直视。

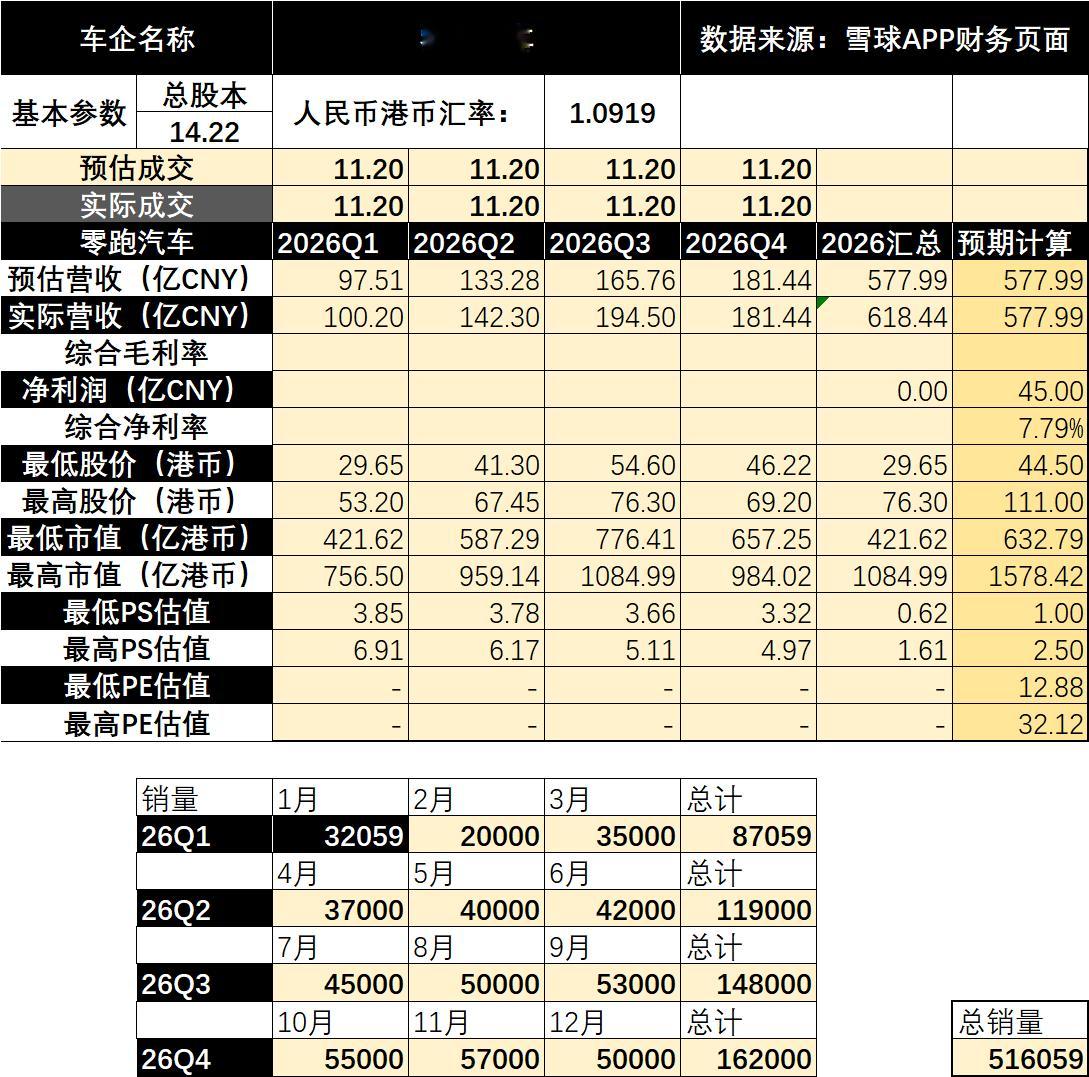

2026年1月零跑的销量也出来了,全系交付32059台,虽然看起来这个数据环比跌的比较多,但如果从同比角度来看,增长27%,也是很不错了。毕竟零跑的卖车价位,它受到补贴退坡,以及增加了购置税的影响是最大的。原因也很好理解,零跑主力销售区间集中在10-20万,补贴要18.75万才能拿满,这意味着大多数买零跑的消费者,都拿不满 补贴。然后就是购置税开始征收,这对价格敏感的群体来说,也会增加成交的阻力。

所以我个人认为,在这种情况下还能拿出27%的同比增长,应该算很不错的成绩了。

当然,市场上机构大概不这么看,因为现在市场给零跑的估值,基本上是年销量50万上下的水平。也就是说,2026年如果零跑销量最终在60万以内,那么现在这个估值并不冤枉它。这还是有可能发生的。

所以零跑并不是“全是泡沫”,只是原先大家按照100万销量去估值,现在发现趋势有点困难,就向下调整了估值而已。

因为对于零跑这种以性价比为卖点的车企来说,目前原材料涨价,供应链上的零配件涨价,会对其竞争力产生比较大的影响。毛利低,调整的空间自然也就小,除非朱江明打算进行一轮战略性亏损来快速增加市场份额。

为了保险起见,所以我也按照比较悲观的预期对零跑汽车的财务模型进行了调整。从原来的100万,降低到了50万,这样模型估算的结果,跟当下市值波动范围是相符的。

2026年零跑并不是全无机会。

2025年零跑在海外销量已经有了约6万台左右,2026年冲一冲到10-12万应该是有可能的,这一点可以为零跑提供很高的毛利,使其国内的定价可以保持之前的激进策略。

产品方面,目前公开信息2026年会有6款车发布,或者是在计划中:D19:从内饰来看是最值得期待的车型,它的内饰最能体现零跑跟理想的本质区别。D99:需要避免重蹈C01的失败,零跑的品牌调性上是没有商务属性的,D99最好的定位就是30万级家庭MPV。第三款D系列:C16和D19之间,至少还差2款车,这第三个D系列应该是在其中。A10:车长4310mm,轴距2600mm,很多媒体猜测取代T03,但定价能不能下探这么低不好说第二款A系列:个人大胆猜测有可能是lafa5的入门代步版本B/C改款:这是零跑最强势,也是最让我意外的产品线,你很难相信在10-18万的狭窄价格带上,零跑能精准区分出4款定位不同的SUV,并且卖的都还不错。

零跑汽车 hk09863[股票]车圈财报新能源汽车