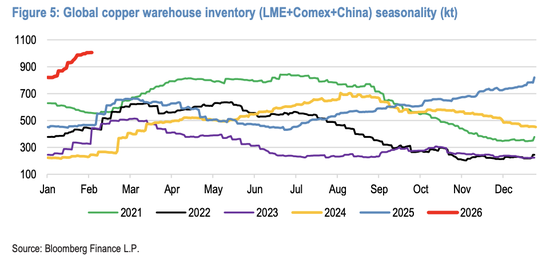

全球铜库存一年翻倍至百万吨,创五年新高,四季度全球矿山出现供应中断,但库存仍然攀升,显示需求相对减弱。高频指标中,伦敦金属交易所(LME)的净投机头寸开始下降,取消仓单数量也在减少,显示出投资者情绪趋于谨慎。摩根大通认为,铜价短期将在1.2万美元/吨附近承压盘整,静待二季度需求信号。

据追风交易台,摩根大通(J.P.Morgan)亚太股票研究团队于2026年2月3日发布《CopperDashboard》(LyndonFagan等),指出全球可见铜库存在一年内增长超过一倍,从去年同期的约47万吨飙升至约100万吨,达到五年新高。尽管全球矿山出现供应中断,第四季度库存仍持续攀升,显示供需格局正在发生转变。

库存一年翻番,且矿山出问题也挡不住堆库

报告指出,截至2026年2月,全球总库存约100万吨,较2025年同期的47万吨增长113%,创5年新高。值得注意的是,这一库存增长发生在全球矿山出现供应中断的背景下,凸显了需求端的疲软态势。

市场信号:高频指标好坏参半

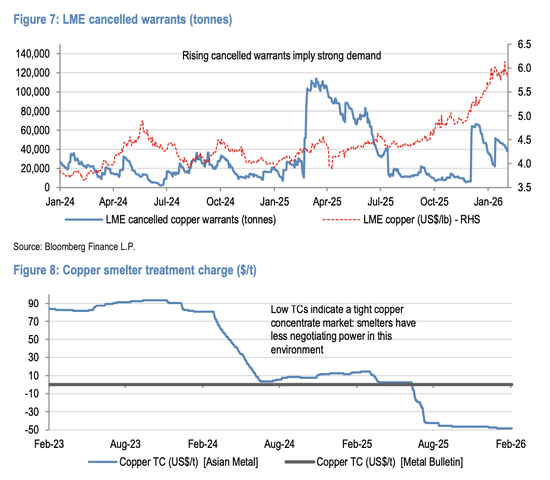

摩根大通监测的多项高频指标呈现出复杂局面。一方面,铜精矿加工费(TC/RC)持续为负值,表明原料端供应依然紧张,冶炼厂在采购环节议价能力较弱。

另一方面,伦敦金属交易所(LME)的净投机头寸开始下降,取消仓单数量也在减少。这些信号显示投资者情绪趋于谨慎,市场对短期价格走势的信心有所动摇。截至2026年2月初,铜价维持在每磅约5.30美元的水平,但技术面和情绪面均显示短期承压。

后市展望:盘整为主,等待需求明朗

综合各项指标,摩根大通维持对铜市场的谨慎立场,预计铜价将在12,000美元/吨(约5.45美元/磅)附近盘整,短期风险偏向下行。主要原因包括:中国市场进入春节假期,传统淡季需求疲软;全球库存处于高位,为价格提供了天然压力;下游制造业开工率偏低,终端消费动能不足。

不过,摩根大通也指出,只有在2026年第二季度后期,中国假期后需求恢复信号更加明确时,市场才可能迎来新的波动和上行契机。届时,如果经济刺激政策发力、基建投资加速或制造业订单回升,铜价有望重拾升势。

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。