近日印尼煤炭矿业协会表示,根据年度工作计划批准的产量配额远低于去年的吨位数。个别矿企的减产幅度在40%至70%之间,若产量降至可维持经营的水平以下,部分矿企可能被迫停产。此前,印尼财政部长表示,印尼政府计划自2026年起对出口征收1%至5%的关税,该政策旨在不削弱印尼煤炭国际竞争力的前提下提高国家财政收入、优化税收结构,已纳入2026年度国家预算框架并进入推进程序。总体来看,印尼的煤炭政策正转向 “控量提价、增加收益” 的综合策略,这预计将导致2026年印尼煤炭的出口总量受限,同时出口成本因税费而增加。对于包括中国在内的主要进口国而言,这意味着进口的稳定性和成本都可能面临新的挑战。

从数据层面来看,去年我国进口煤炭总量为4.90亿吨,其中印尼煤的进口量为2.11亿吨,占总进口量的比重为43.1%,将25年全国超40亿吨的原煤产量考虑在内,印尼煤在我国煤炭总消费的占比不足5%。我国进口印尼煤是以中低热值的动力煤为主,热值多在3800-4700大卡/公斤之间,东南沿海省份的燃煤电厂是最主要的使用场景,由于其距离印尼海运便利、且本地煤炭资源有限,因此使用进口印尼煤的经济性突出,印尼煤已成为中国东南沿海电力行业重要的“补充剂”。

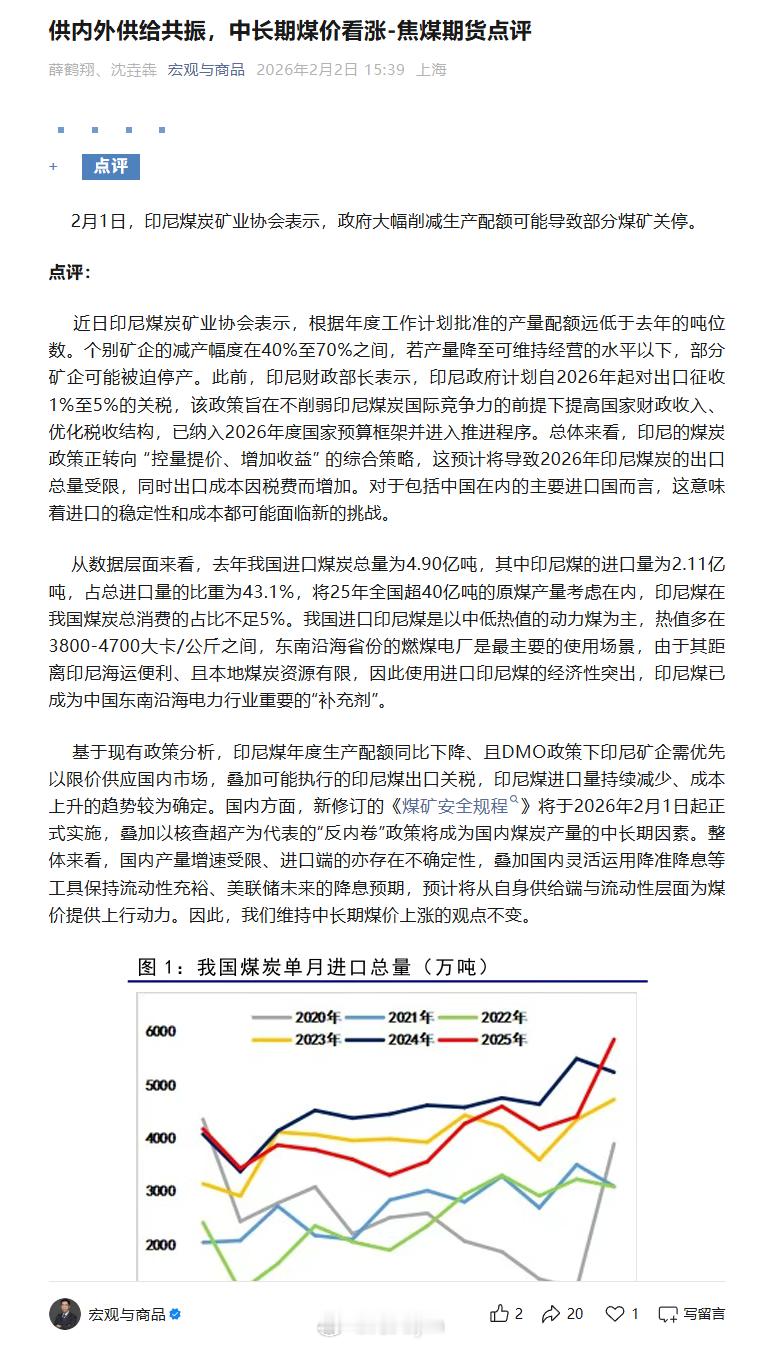

基于现有政策分析,印尼煤年度生产配额同比下降、且DMO政策下印尼矿企需优先以限价供应国内市场,叠加可能执行的印尼煤出口关税,印尼煤进口量持续减少、成本上升的趋势较为确定。国内方面,新修订的《煤矿安全规程》将于2026年2月1日起正式实施,叠加以核查超产为代表的“反内卷”政策将成为国内煤炭产量的中长期因素。整体来看,国内产量增速受限、进口端的亦存在不确定性,叠加国内灵活运用降准降息等工具保持流动性充裕、美联储未来的降息预期,预计将从自身供给端与流动性层面为煤价提供上行动力。(来源:申银万国期货《供内外供给共振,中长期煤价看涨-焦煤期货点评》)煤炭焦煤期货