蓝鲸新闻2月3日讯(记者代紫庭)随着2025年度业绩预告密集披露,传统休闲零食阵营的行业寒意已扑面而来,盈利暴跌、亏损扩大成为行业常态,与量贩零食的高速扩张形成极致反差。

当传统零食行业步入阶段性寒冬,量贩零食赛道则正式进入规模化收割期。

2025业绩预告揭行业分化

随着年度业绩预告的密集披露,传统零食阵营的寒意扑面而来。

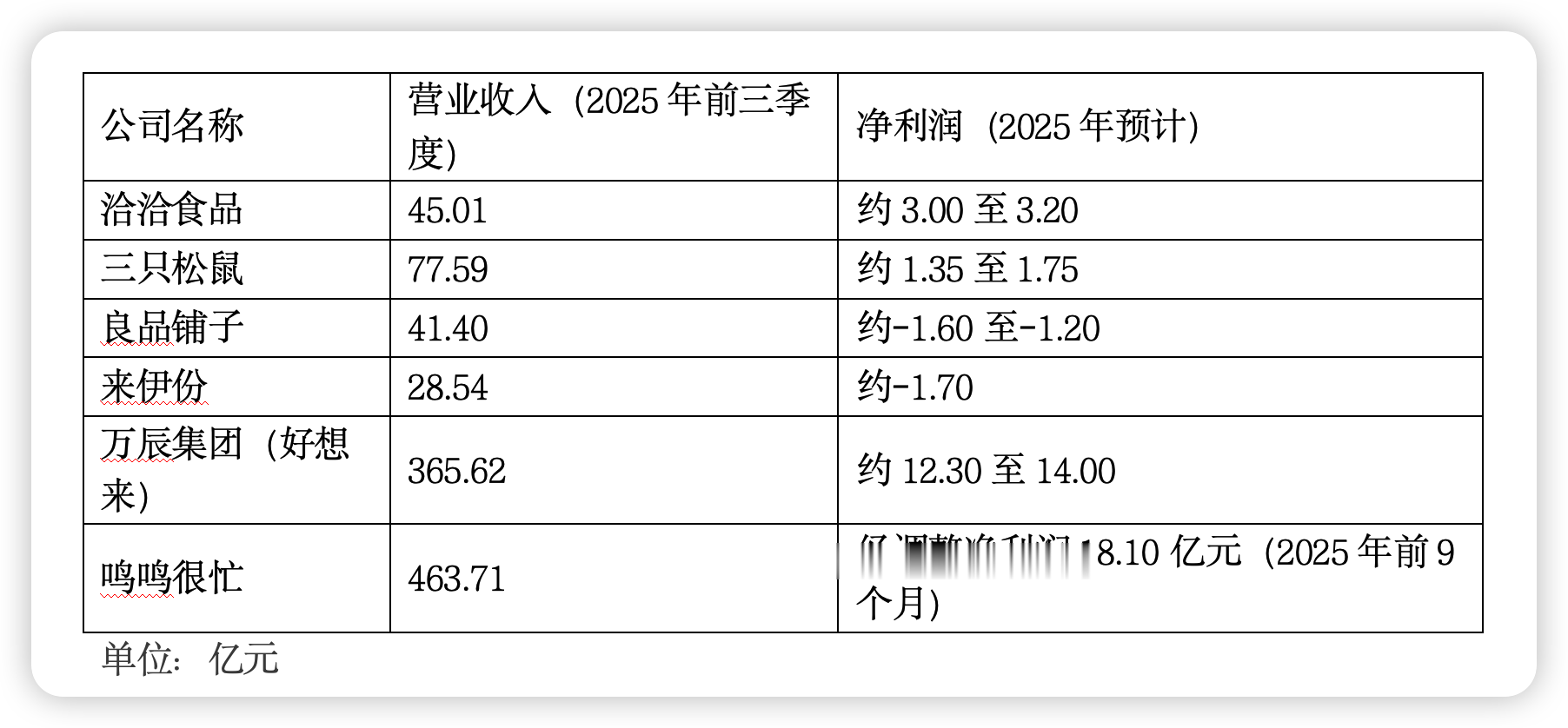

“原料成本”高企横亘在曾经的“电商零食第一股”面前。三只松鼠(300783.SZ)业绩预告显示,预计2025年净利润为1.35亿至1.75亿元,同比下降57.08%至66.89%,扣非净利润4500万元至6500万元,同比下降79.64%至85.91%。

公司将原因归结为年货节销售错档、坚果原料价格上涨以及主动调整销售结构。从此前经营节奏看,公司2025年前三季度营业总收入77.59亿元,同比增长8.22%,但归母净利润1.61亿元,同比下降52.91%,收入尚在,但利润大幅回落。

值得注意的是,在利润承压的背景下,近期三只松鼠在三个月内两次上调部分产品出厂价,试图向渠道传导成本压力。

一位三只松鼠区域经销商向蓝鲸新闻记者表示,当下零食市场价格竞争十分激烈,客单价上调虽然只针对部分年货产品,而且有3天的缓冲期,但也容易造成客户流失,“从去年开始,消费者就对高端产品不太‘买账’了”。

线下零食连锁的代表企业良品铺子(603719.SH)和来伊份(603777.SH),则陷入亏损扩大的泥潭。良品铺子预计2025年扣非净亏损1.5亿至1.9亿元,亏损同比扩大超100%。来伊份预计年度净亏损约1.7亿元,亏损额同比扩大超125%。两家公司均将部分原因指向了为应对市场变化而进行的门店结构调整,这直接影响了门店总数和当期毛利率。

与传统巨头的颓势形成鲜明对比的,是以万辰集团和鸣鸣很忙为代表的量贩零食渠道的狂飙突进。

万辰集团披露的2025年度业绩预告显示,公司预计2025年实现营业收入500亿元至528亿元,同比增长54.66%至63.32%;归母净利润12.3亿元至14亿元。公司称,旗下量贩零食业务预计实现营业收入500亿元至520亿元,同比增长57.28%至63.57%;加回股份支付费用后预计实现净利润22亿元至26亿元。

另一家头部量贩零食平台鸣鸣很忙在2026年1月28日于港交所主板挂牌。发行价为每股236.60港元;其全球发售所得款项总额约36.70亿港元,扣除上市开支后所得款项净额约35.28亿港元。交易首日,其收报400港元/股、涨69.06%,对应总市值约862亿港元。

鸣鸣很忙招股书显示,2024年,鸣鸣很忙以555亿元的GMV占据行业42.7%的市场份额,万辰集团则以426亿元GMV占据32.8%,两者合计已形成双寡头格局。

从核心经营数据不难看出,万辰集团、鸣鸣很忙前三季度营收规模,已达到传统零食头部企业的5倍以上,直观体现量贩零食渠道快速扩张、高周转走量的模式特征。利润端对比更为悬殊,量贩零食企业不仅实现大幅盈利,盈利规模与盈利能力均远超传统品牌,行业盈利格局已完成彻底切换。

先做大再做强

量贩零食头部企业与传统休闲零食品牌,遵循着截然不同的商业逻辑。鸣鸣很忙、万辰集团的核心扩张路径,是以资本为杠杆,坚持“先做大、再做强”,通过快速撬动规模效应,最终在供应链整合与终端定价端构筑起核心护城河。

这一模式的本质,是量贩零食凭借“硬折扣”完成了行业价值链的重塑。通过“工厂—区域仓—门店”的极简供应链体系,企业最大限度砍掉多层分销环节,将商品加价率压缩至极致。这套硬折扣模式(低价+高周转)存在明确的规模临界点,唯有突破临界体量方可实现稳定盈利,也因此决定了其必须以规模扩张为优先战略。

从门店布局来看,规模化下沉是量贩零食的必经之路。鸣鸣很忙招股书显示,截至2025年9月30日,鸣鸣很忙在营门店已增至19517家,其中约59%位于县城和乡镇;截至2024年12月31日,其门店网络覆盖1224个县,在所有县城中覆盖率约66%,到2025年9月30日覆盖县域进一步扩大至1341个县。相比于其余零食企业布局一二线城市,这种“县域密铺”的策略,使其更贴近低线市场的高频消费场景,也为门店加密后的区域调拨与仓配协同奠定基础。

规模化扩张的核心价值,更体现在对上游供应链的议价权提升,庞大的采购体量让量贩零食企业得以压低原料成本,进一步强化低价优势。

但仅有规模化扩张远远不够,高周转效率才是量贩零食站稳市场、实现盈利的另一核心支撑。

以2024年数据为例,鸣鸣很忙的存货周转天数仅为11.6天,万辰集团为17.6天,远超传统零售业。

一位零食行业资深从业人士向蓝鲸新闻记者透露,量贩渠道的商品售价通常比传统零售渠道低20%—30%,这种显著的性价比对价格敏感的消费者构成了巨大吸引力。

《重返县域,低周期里的理智与情感|2025⿊蚁消费者趋势研究报告》中指出,截至2023年底,全国共有1813个县级行政区划,县域并非泛泛的“低线”,而是由县级市、县和自治县构成的人口与消费的腰部大众市场;在消费更强调“既要品质,也要划算”的背景下,零食集合店以更低价格、更高SKU密度与更便利的近场渠道,切中县域消费者的核心诉求,从而推动门店扩张具备更强的可复制性。

中国食品产业分析师朱丹蓬向蓝鲸新闻记者指出,传统休闲零食品牌在品质与产品力层面具备一定优势,更偏向“质价比”,但在“性价比”维度相对不足;量贩零食渠道的崛起,本质上折射出消费者思维与消费行为正向“精明消费”转变。

面对渠道的颠覆性变革,传统零食企业并未坐以待毙,纷纷展开自救,但路径与成效各不相同。

最直接的反应是“价格战”。良品铺子曾在2023年底启动“17年来最大规模降价”,试图贴近量贩店的价格带。然而,简单跟随的策略收效甚微,反而侵蚀自身利润,动摇了原有品牌定位,陷入“降价失血、不降价失市”的困局。

“打不过,就加入”成为一种选择。部分品牌选择成为量贩渠道的供应商,以此换取增长。例如,据“溜溜梅”(H02126.HK)母公司招股书披露,万辰集团和鸣鸣很忙在2025年上半年已成为其第一和第二大客户,合计贡献了27.3%的收入。同样,盐津铺子(002847.SZ)、劲仔食品(003000.SZ)等企业也通过加强与新渠道的合作,在近年实现了收入的持续增长。然而,这条道路伴随着利润空间的被大幅挤压,品牌商的话语权减弱。

也有零食企业选择躬身入局。三只松鼠推出“生活馆”新店型,配套中央厨房,跨界售卖生鲜和现制食品,试图打造“家门口的第二厨房”。来伊份则尝试开设仓储会员店,并与区域量贩品牌“养馋记”战略合作。良品铺子也通过子品牌“零食顽家”布局量贩赛道。但目前从财报营收来看,这些探索投入巨大,且尚未展现出足以扭转乾坤的成效,此前三只松鼠与早期投资的量贩品牌“爱零食”甚至已不欢而散。

在朱丹蓬看来,未来企业能否在性价比与质价比之间实现平衡,并通过模式升级与供应链优化实现降本增效,将成为决定竞争力的关键变量。随着量贩渠道规模化推进,其对传统企业带来的挑战也将进一步加剧。