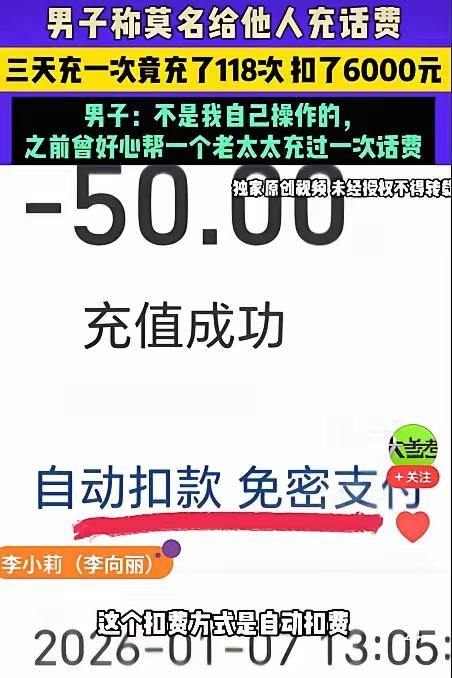

这是一起因“自动话费充值”服务误开通,导致大额资金被连续扣费的典型案例。对于你提供的事件梳理与详情,这里可以做如下解读和分析: 事件核心 “好心帮老太太充50元话费,结果不知情连续自动充值,3天扣一次,累计损失近6000元。” 背后机制 & 风险点 自动充值服务的隐蔽性 很多支付平台/运营商(如支付宝、微信、移动/联通/电信官方APP)都提供“自动话费充值”、“免密支付”服务。 在话费充值流程中,相关功能授权按钮有时默认勾选,或以小字/弹窗、甚至遮盖在确认、下一步等常规操作附近,用户往往一不小心误触、甚至并未意识到已同意开通自动服务。 授权流程缺乏醒目提示 有的界面上,给出“同意开通自动充值服务”的弹窗或勾选框,但文字说明模糊或者不易察觉,用户稀里糊涂点了“确认”或“支付”,实际上已经签了免密自动充值合同。 一旦开通“免密自动充值”,账户会被按照设定周期(如每3天、每月、余额低于某金额时等)自动扣费,直到用户主动关闭,期间如不留意账单金额,很难及时发现异常。 事发原因分析 1. 周先生好心帮老太太手动充值时,因页面流程设计暗藏陷阱或误导,被‘默认’或‘误触’开通了自动充值服务,导致后续每三天扣一次,每次50元,累计扣了6000多元。 2. 支付平台客服能够查到自动服务确实是本人“授权操作”,但无法还原操作细节,只能建议用户手动关闭,并拒绝退还已扣资金。 为什么客服只能说“你自己授权了”? 平台后台只记录用户在何时点击了“同意自动充值服务”并绑定了扣款账户,无法判断用户到底是主动授权、还是误操作。 从合规角度,只要有授权行为,就被判定为“用户同意”。 已充值的话费都进了对方手机账户——即已消费类款项,能追回的概率极低。 部分网友反映: 手动充值一次就莫名被自动续费,每月被扣几十到几百元,几个月后才发现。 自动充值服务生效后,有效期最长可达3年,甚至默认到期自动续展,不主动关闭就一直扣钱。 很多人不留意支付记录、账单,直到余额大量减少才警觉。 消费者警示 操作充值/在线支付时,一定要仔细看清页面所有授权/勾选栏,拒绝不必要的自动服务。 定期查阅自己的支付记录和银行卡账单,及时核查异常扣费。 如遇误扣费,第一时间联系平台客服、提交申诉,要求查明授权环节并申请处理。 对于陌生请求(如路边帮忙充值),一定要慎重操作,并避免在自己的主力支付账户进行高频授权。 可以选择关闭免密支付、高风控账户权限,减少风险。 法律与维权建议 国内消费者协会、银行、支付机构均有相关维权指引,用户可以向中消协、工信部投诉,如能证明支付平台流程存在误导(设计缺陷),有追回可能性。 如果平台有诱导用户开通、未做充分提示,存在瑕疵,可线上提交维权申请,要求调取具体操作界面截图、日志,并要求说明各环节风险点。 但因话费已实际充值到账,追回较难,今后应防范类似事情。 总结避坑提示 充值时只选择手动,不点任何“自动充值”“免密支付”“授权”类选项。 一旦操作完要及时查扣费及服务设置,关闭不必要的自动缴费功能。 帮助他人时(如陌生人),建议使用零钱包,避免绑定主账户,或直接拒绝开通自动类服务。 遇到高额异常扣费,记得锁定账户、报警、并及时与平台沟通协商。 最后,类似事件其实非常普遍,技术与平台设计的便利同时也可能成为“陷阱”。建议大家提升“支付安全意识”,定期自查账单,自己为自己的钱包保驾护航! 如果你要对此报道做舆论分析、评论或科普,可以参考上述结构,也可补充相关法律建议、平台改进建议等。 如需制作简要总结版或热门评论回复模板,可以再告诉我!手机话费扣费 话费扣款 充值事件