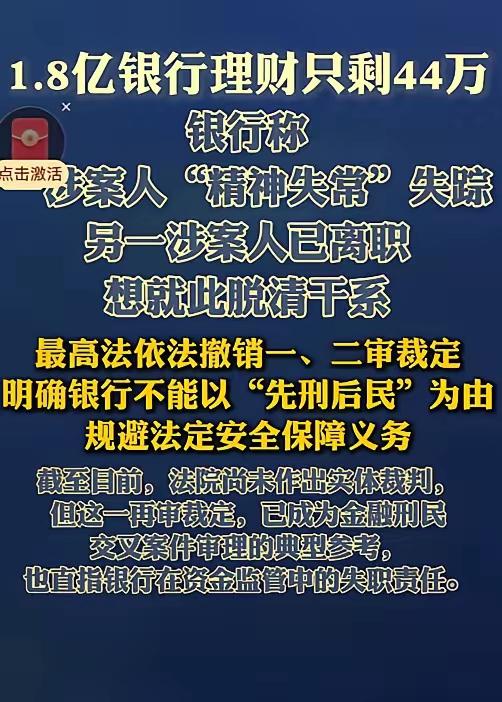

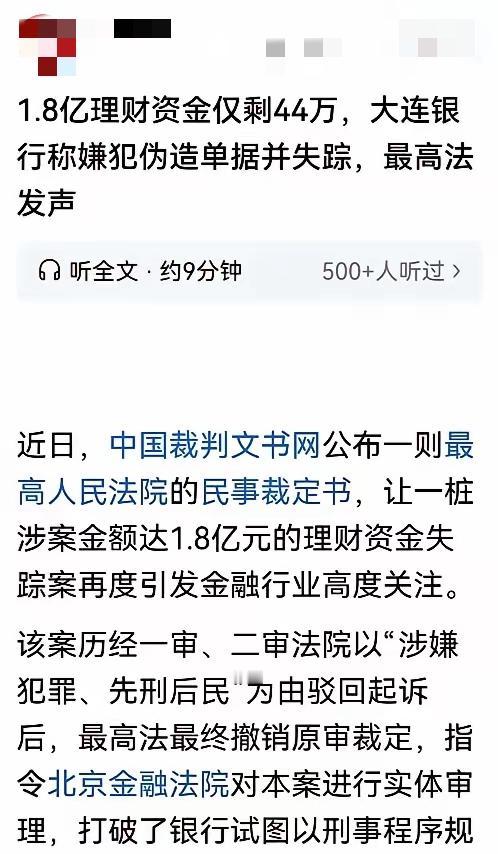

离了个天的大谱!北京,某公证处在银行存了1.8亿,需要用钱时才发现,账户内1.8亿的本息,仅剩44万。蹊跷的是,5年来,银行对账单显示正常。经查,资金早就被转移了,尽管所有证据都摆在面前,银行却不承认,甚至甩锅涉案职员:已精神失常,且早已失踪,客户经理已离职。公证处告上法庭,一审、二审被驳回,1.8亿资金无处追讨。 这事就发生在大连银行北京分行,时间跨度从2013年到2018年,整整五年。公证处当年年底开户,陆续存入3.6亿资金,到2018年计划动用资金时,账面显示仍有1.8亿余元,可实际账户余额仅44万余元,差额之大令人震惊。这些资金并非一次性转移,而是在五年内分批流向九家关联企业,甚至包括银行负责人及其母亲的私人账户,全程未被及时察觉。 公证处五年未发现异常,核心原因是收到的对账单、利息回单、理财协议等材料均为伪造。银行印章被冒用,公证处会计签名遭伪造,仅公证处自身的公章和法人章被不法分子利用,办理了虚假资金划转手续。更值得警惕的是,银行内部风控体系完全失效,上亿资金频繁异动,既无系统预警,也无人工核查,管理漏洞极为明显。 面对确凿证据,银行的处理态度令人难以接受。不仅拒绝承担责任,还将事件定性为员工个人行为,以涉案人员一人精神失常失踪、一人离职为由推卸责任。公证处无奈提起诉讼,一审、二审均被驳回,法院以“先刑后民”原则为由,要求待刑事案件查清后再处理民事赔偿,1.8亿资金一度陷入追讨无门的困境。 2026年1月,最高法的再审裁定彻底扭转了局面。最高法明确指出,民事争议聚焦于公证处与银行的储蓄存款合同关系,刑事犯罪指向个别人员的违法行为,二者并非同一事实,刑事案件办理不影响民事案件审理。最高法依法撤销一、二审裁定,指令北京金融法院重新审理,明确银行不能以“先刑后民”逃避民事责任,员工履职期间的违规行为,银行必须承担管理失职责任。《商业银行法》第六条规定,银行有义务保障存款人合法权益,这起案件也暴露了大连银行内控失守、管理混乱的问题。 大连银行近年的经营状况也反映出其风控短板。2025年上半年,该行营业收入同比下滑,不良贷款率升至2.9%,逼近监管警戒线;同年9月,重庆分行还因贷前调查不到位、信贷资金被挪用等8项违规行为,被监管部门罚款260万元。从行业数据看,2020至2025年,全国银行因飞单、伪造理财等问题引发的案件涉案金额超120亿元,平均单案损失达8000万元,类似的资金风险并非个例。 这件事给所有单位和个人都敲响了警钟。无论是企业还是个人,都不能只依赖银行提供的纸质对账单,要定期通过官方网银、柜台现场等渠道核对流水,大额资金更要多渠道交叉验证。银行也应深刻反思,不能重业务拓展而轻风险管控,制度再完善,执行不到位也形同虚设。出了问题就甩锅员工,只会消耗客户信任,损害自身信誉。 各位读者你们怎么看?欢迎在评论区讨论。