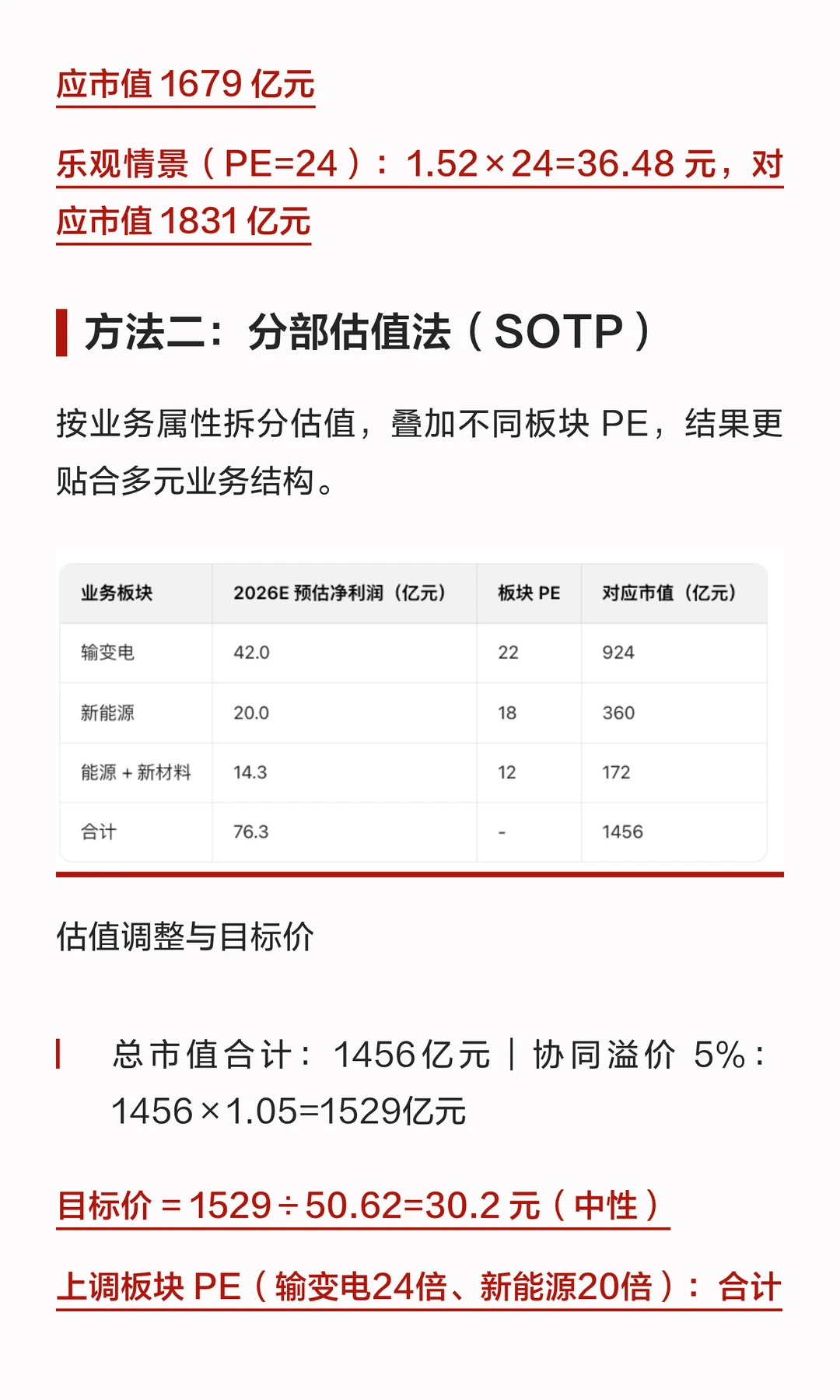

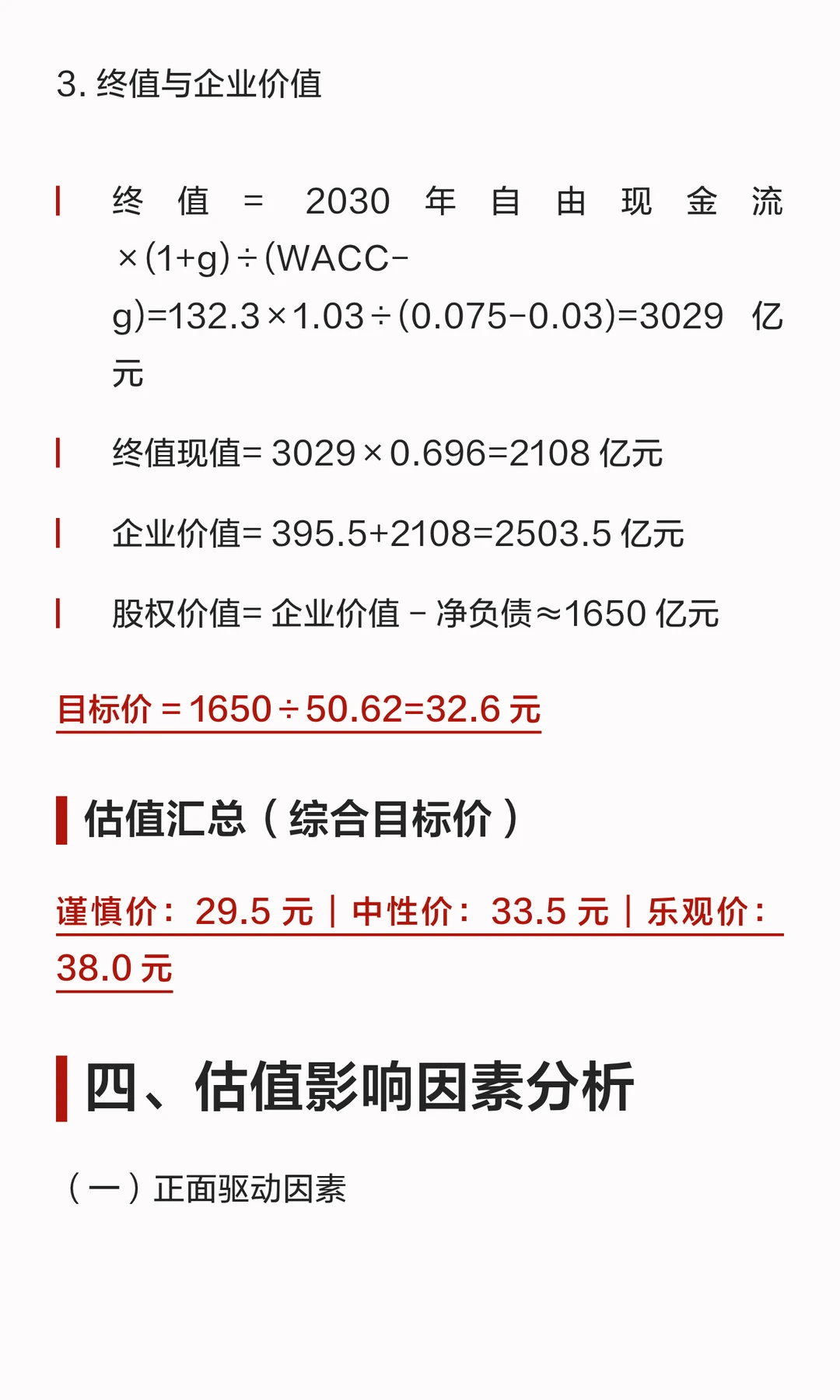

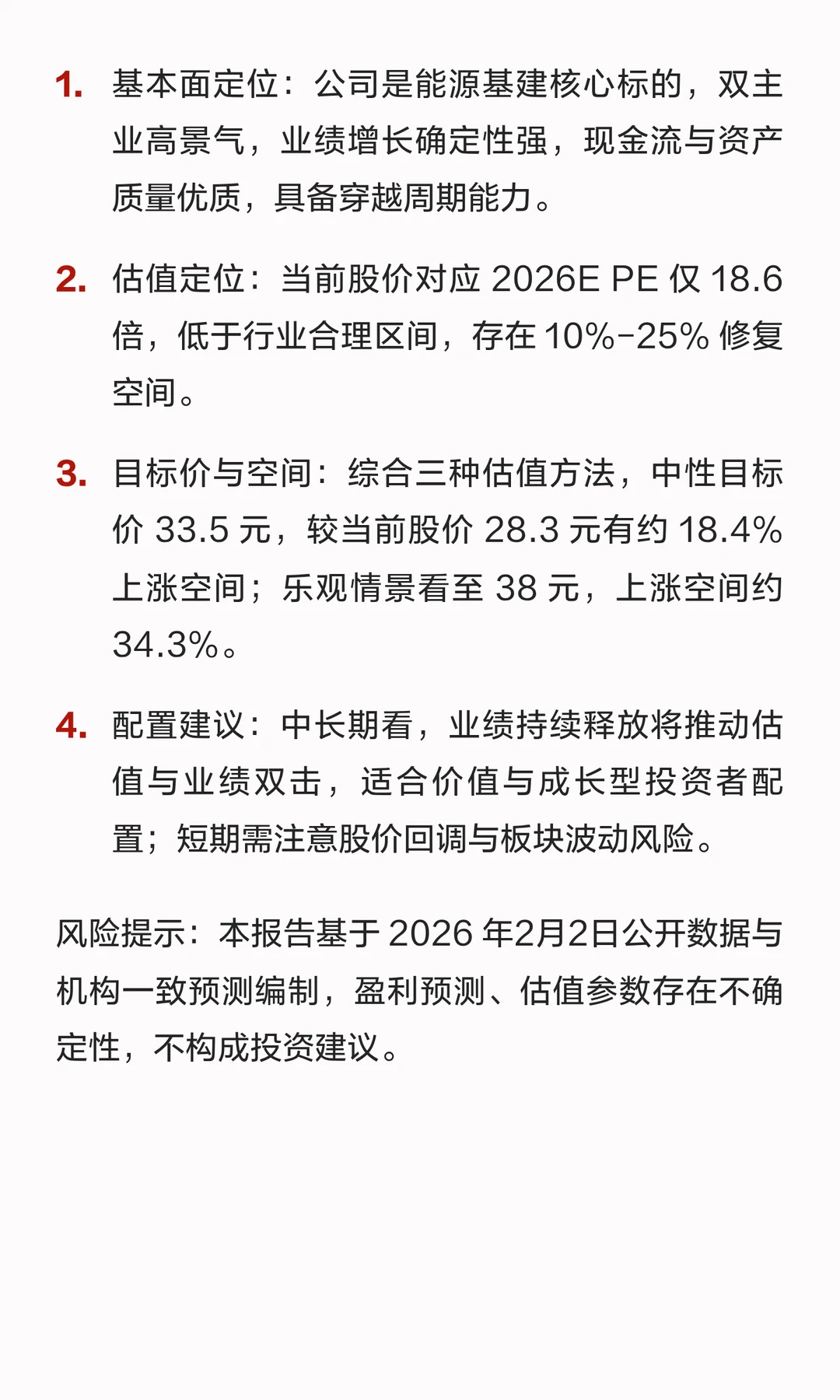

核心结论:公司为输变电+新能源双龙头,业绩高增长确定性强,当前估值处于行业合理区间偏下,采用PE、分部、DCF三种方法测算,中性估值目标价29.5-33.5元,乐观情景可看至36-38元,具备中长期配置价值。

特变电工是国内能源装备与新能源材料全产业链龙头,主营输变电、新能源、能源、新材料四大板块,覆盖特高压变压器、电抗器、多晶硅、光伏组件、逆变器、煤炭、新材料等产品,是国内唯一覆盖特高压交直流全系列设备的核心供应商,深度绑定国家电网建设与全球能源转型。

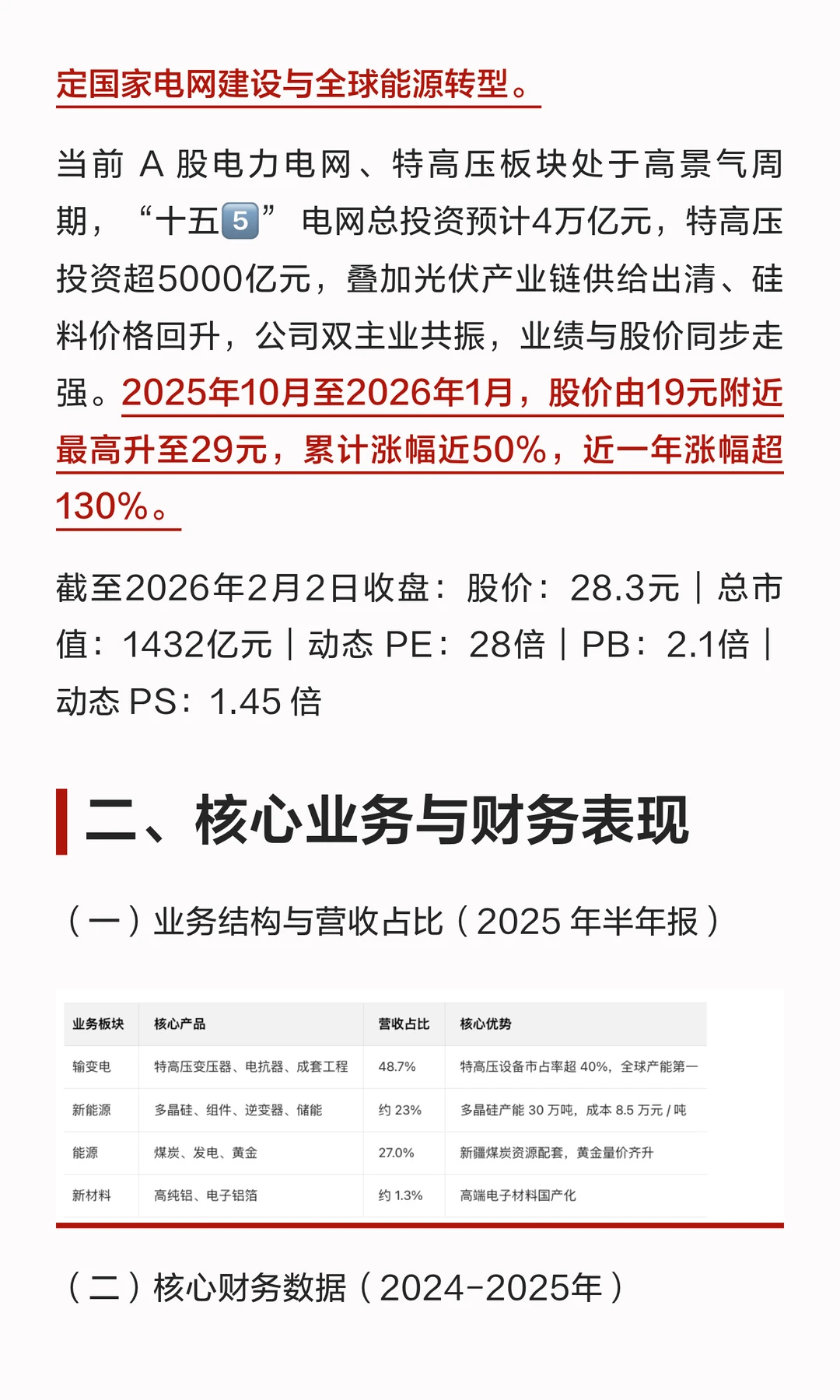

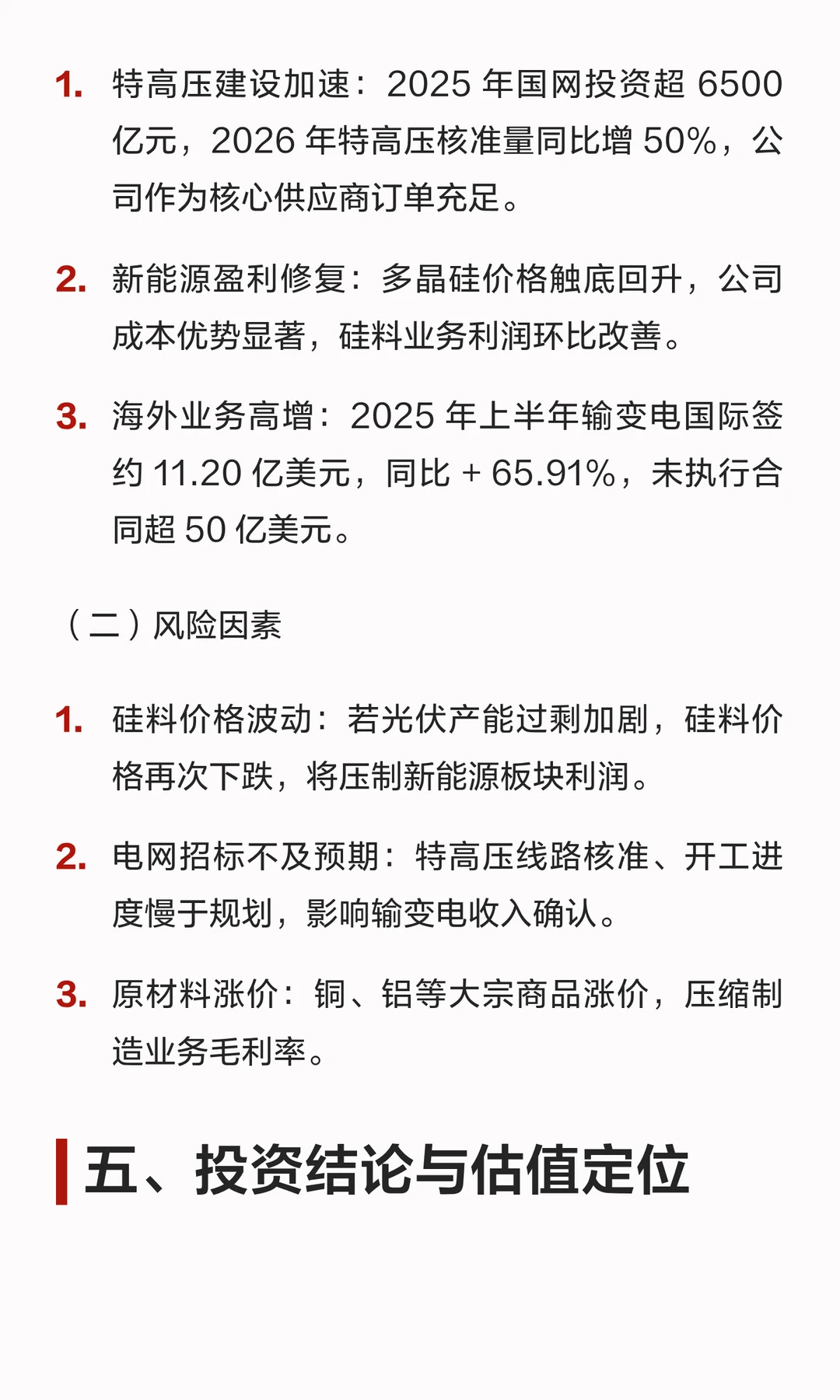

当前 A 股电力电网、特高压板块处于高景气周期,“十五5️⃣” 电网总投资预计4万亿元,特高压投资超5000亿元,叠加光伏产业链供给出清、硅料价格回升,公司双主业共振,业绩与股价同步走强。2025年10月至2026年1月,股价由19元附近最高升至29元,累计涨幅近50%,近一年涨幅超130%。

截至2026年2月2日收盘:股价:28.3元|总市值:1432亿元|动态 PE:28倍|PB:2.1倍|动态 PS:1.45 倍

评论列表