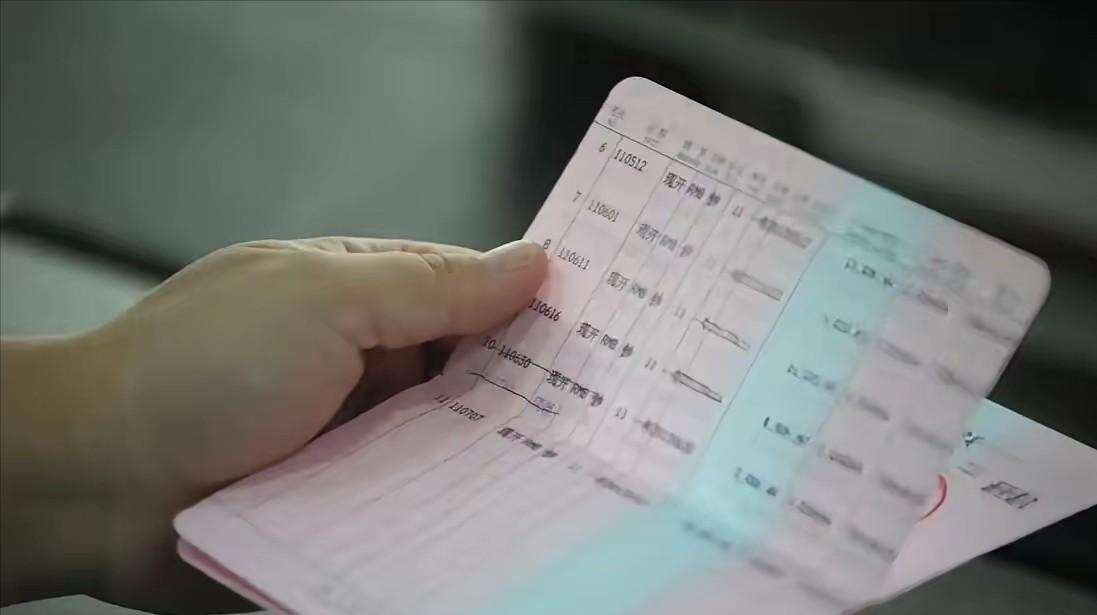

辽宁沈阳,大爷在2002年存了1000块钱,22年后拿着存折去取钱,被告知里面只有0.8元,大爷当时就懵了,怎么可能,这卡一直在自己手里,自己肯定从未取过,对此,银行告诉大爷,他办的是一折一卡的业务,没有存折拿卡也可以取出去,而且账单流水里面也有记录,大爷不干了,表示当年办卡的时候从来没有人给过他卡,钱没了就是他们的问题,一气之下告上法庭,最后法院这样判了! 沈阳的冬天总是带着一股凛冽的实感,但对于站在银行柜台前的王大爷来说,眼前这一幕比窗外的寒风更让人手脚冰凉。隔着那层防弹玻璃,柜员指着屏幕上冰冷的“0.80”,而他的手里,紧紧攥着一本泛黄的存折,上面那行打印清晰的“+1000.00”字样,仿佛成了二十二年前的一个幽默玩笑。 这不是什么系统故障,也不是眼花。就在几分钟前,这位年过七旬的老人还满心欢喜地盘算着,这笔“意外之财”取出来,正好能给刚上小学的孙子添置点像样的新年礼物。 谁能想到,短短几秒钟,惊喜变成了惊吓。柜台里的解释听起来毫无破绽:这笔钱早就没了。根据系统显示,钱在2002年上半年就被“分批取走”了,剩下的几毛钱是因为扣了多年的小额账户管理费。 王大爷的脑子嗡了一下。一千块钱,放在2026年的今天或许只是一顿像样的饭钱,但在2002年,那是他辛辛苦苦攒下的血汗。 更让他觉得荒谬的是银行的逻辑。柜员调出了密密麻麻的后台流水,指着那些发生在2002年1月25日到7月10日之间的取款记录说:“您办的是‘一折一卡’业务,存折没动,但卡把钱取走了。” “哪来的卡?”王大爷的嗓门瞬间提高,引得周围办业务的人纷纷侧目。他的记忆像那本存折一样清晰:2002年1月10日,他揣着现金来存钱,柜员给了他这本存折,然后就被母亲收走了。 这就要说到那个特殊的“时间胶囊”了。当年王大爷正值青壮年,手头有点钱就容易存不住。老母亲为了让他攒下这笔钱,把存折锁进了家里的老木盒,压在衣柜最底层。这一锁,就是整整二十二年。 如果不是2024年底的那场大扫除,这个木盒可能还会继续沉睡。这本存折之所以能成为如今的“核武器”,恰恰因为它被物理隔绝了——没有消磁,没有打印过任何新记录,甚至连折角的痕迹都没有。 它是那个时代最诚实的证人。可现在,银行试图用一串看不见摸不着的“电子数据”来否定这本实实在在的红皮存折。双方僵持不下,银行觉得委屈:系统流水难道会撒谎吗?王大爷更觉得冤枉:我连卡都没见过,谁替我取的钱? 这事儿闹到了沈阳中院。庭审现场,与其说是法律的博弈,不如说是两种时代的碰撞。银行搬出了厚厚的一摞后台数据,试图构建一个完美的逻辑闭环:开户、关联办卡、持卡取款、余额归零。 在金融机构的逻辑里,只要系统里有记录,那就是铁的事实。但法官只问了一个最朴素、也最致命的问题:既然你们说办了“一折一卡”,那么,王大爷签收银行卡的字据在哪里? 这一问,直接击穿了银行的防线。哪怕翻遍了所有尘封的底单,银行也拿不出那张带有王大爷亲笔签名的“领卡回执”。 回过头看,那是一个野蛮生长的年代。世纪之初,为了冲刺开卡指标,不少银行网点确实存在“默认开卡、甚至私下留卡”的违规操作。柜员可能随手在系统里勾选了“关联办卡”,却从未将那张卡片真正交到储户手中。 对于银行来说,这可能只是万千流水中的一条。但对于储户,这是契约的全部。没有签字,就没有交付。没有交付,那张所谓的“卡”在法律意义上就是不存在的幽灵。 法院的判决来得干脆利落:存折是书面合同的载体,其效力高于单方生成的电子数据。既然银行拿不出储户授权的证据,那就要为系统里的“不明消费”买单。 结局不仅是赔偿。法院判决银行必须按存折上的数字,支付1000元本金,并且要加上这二十二年来,按照央行同期利率计算的全部利息。 这笔迟到了二十多年的利息,算下来其实跑不赢通胀,但它守住了一个底线。 我们常说大数据时代,数据就是一切。但这个案子给所有傲慢的系统提了个醒:在冷冰冰的服务器面前,一张薄薄的、带有温度的纸质凭证,依然拥有击碎“数字幽灵”的力量。 王大爷走出法院时,手里的判决书比当年的存折还要沉。他争的从来不是那一千块钱的购买力,而是一个被技术洪流裹挟的普通人,对“白纸黑字”最朴素的信任。