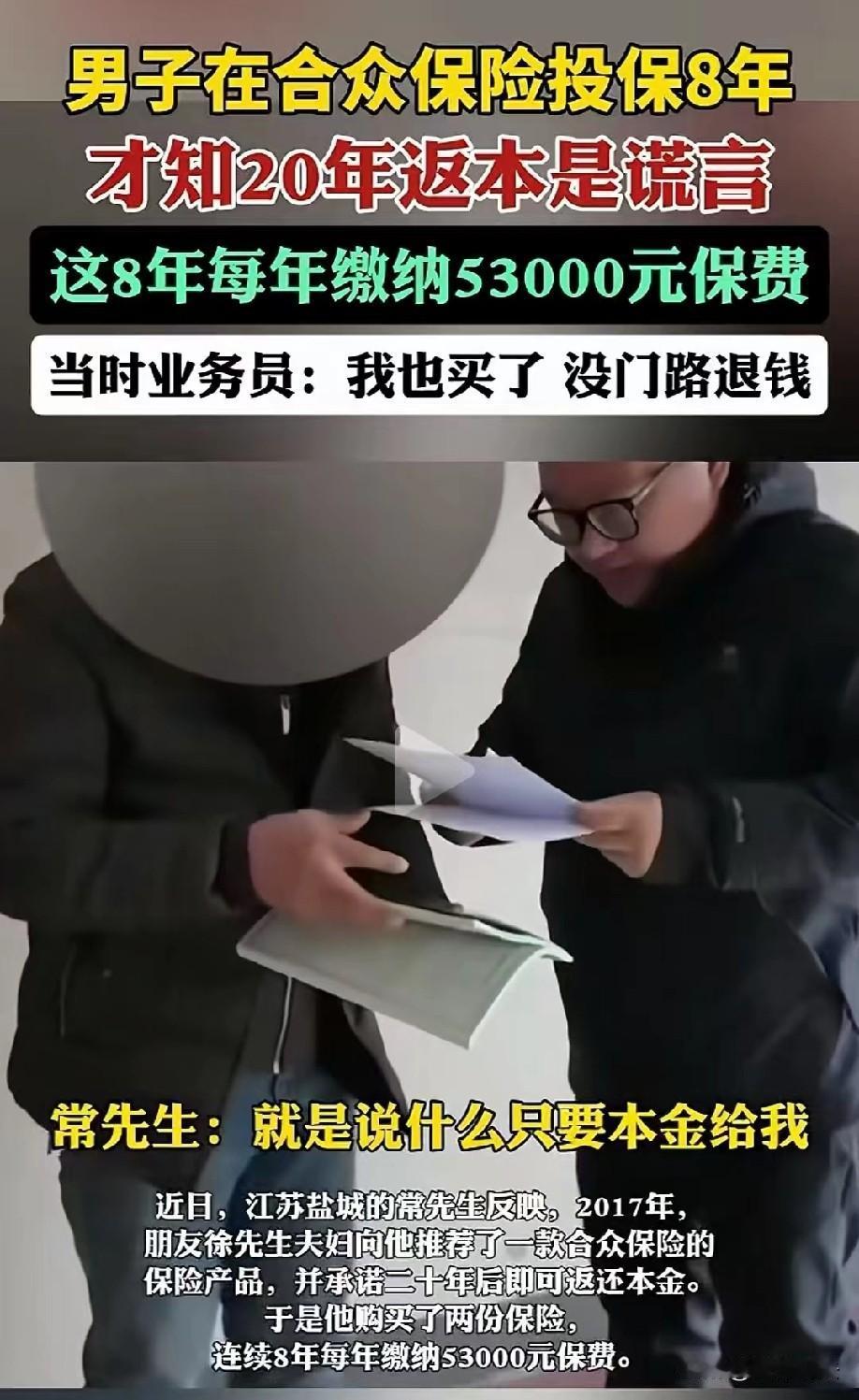

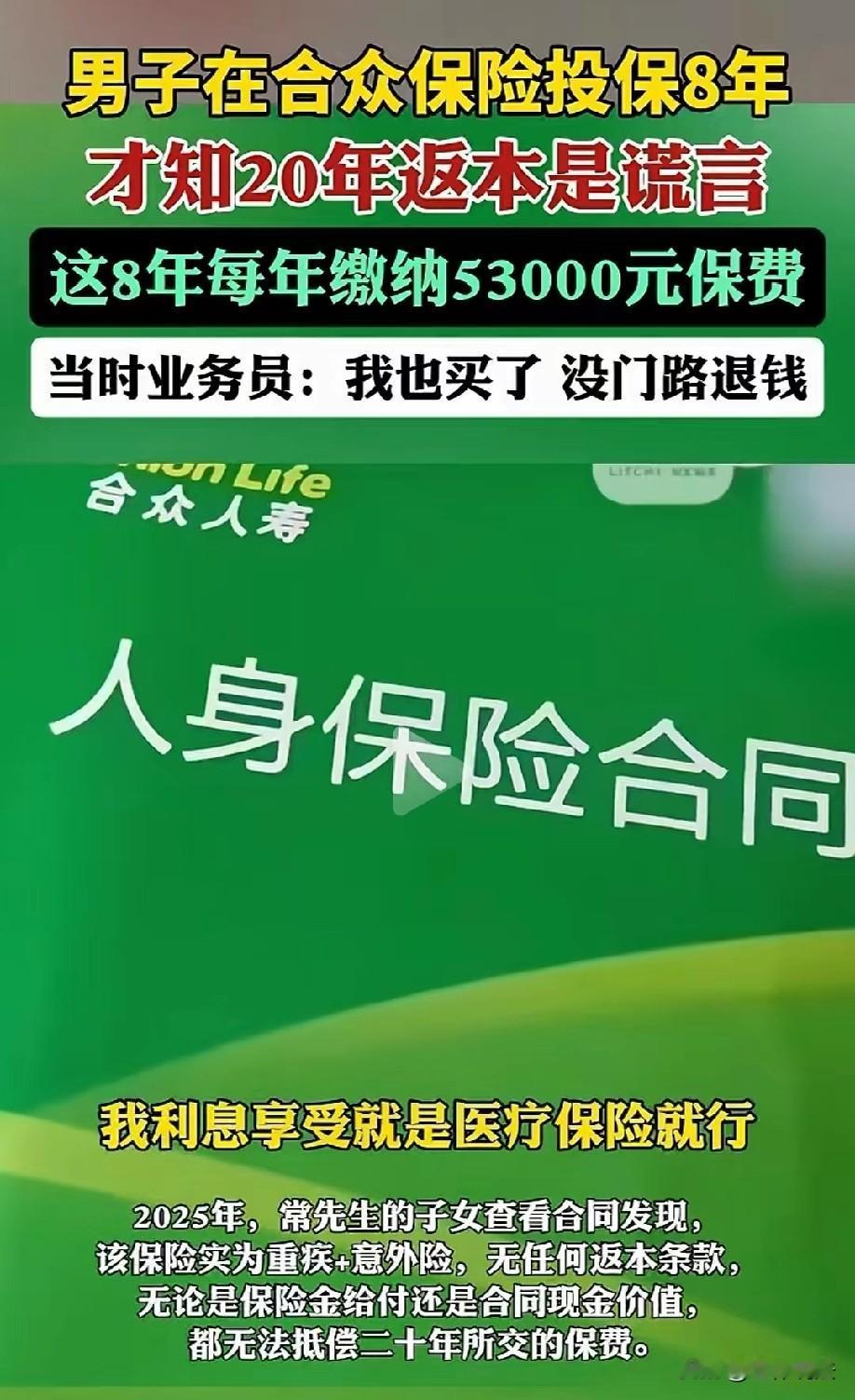

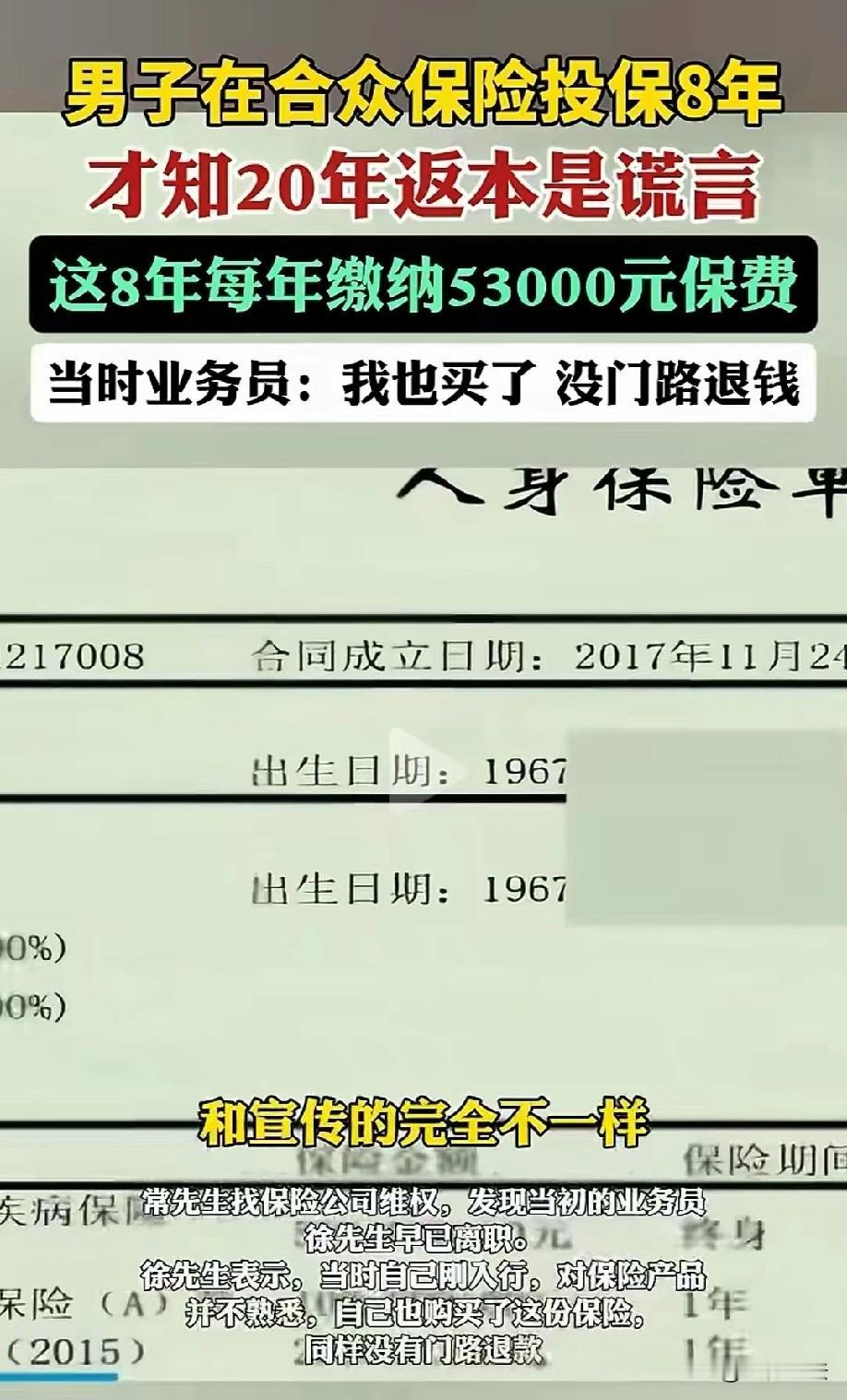

江苏盐城,男子在保险公司上班的朋友推荐下,购买了两份“不错”的保险产品,每年缴纳53000元的保费。连续缴了八年后,男子的子女突然翻看合同发现,所谓的20年返本根本就是个谎言,这份保险压根就不退还本金。男子慌了,赶紧找到当年的朋友,希望能给他退还这些年的本金,利息就不要了,没想到,朋友的解释让他非常无语。 男子常先生为人豪爽,对身边的朋友也是非常信任。 2017年,当时在保险公司上班的朋友徐先生夫妇找到常先生,热情地给他推荐了一款合众保险的保险产品,还一个劲儿地说这保险“不错”。 徐先生夫妇拍着胸脯保证,买这份保险,20年后就能返还本金,利息收益也非常可观。 常先生一听,觉得既然是朋友推荐的,那肯定挺靠谱,也没多想,就买了两份。 从那之后,常先生就像完成一项重要任务一样,连续八年,每年都雷打不动地缴纳53000元的保费。 他心里想着,等20年后本金拿回来,也算是给家里存了一笔钱,心里还挺踏实。 时间一晃就到了2025年。有一天,常先生的子女闲来无事,就翻出了保险合同仔细查看。 这一看可不得了,子女惊讶地发现,这保险根本就不是当初朋友说的那样。 合同上写得明明白白,这是一款重疾加意外险,压根就没有返本的条款。不管是保险金给付,还是合同现金价值,都远远抵不上这20年要交的保费。 常先生得知这个消息后,脑袋瞬间空白,整个人都慌了神,这可咋办啊,这么多年的钱不就打水漂了? 常先生赶紧联系当年的朋友徐先生:老徐啊,我子女看了合同,这保险根本不返本,是这样的吗?要真的不能返本,你能不能帮我把这些年的本金退回来,利息我不要了。 他满心期待着朋友能给他一个满意的答复。 可没想到,徐先生的解释让他特别无语。徐先生无奈地解释:我当时刚入行不久,对这保险产品也不熟悉。我自己也买了这份保险,现在也没门路退款,我也是受害者。 常先生听了这话,心里实在无奈,却只能干瞪眼。 没办法,常先生只好自己找保险公司维权。可当他联系保险公司时,保险公司告知他,当初的业务员徐先生早已离职了。 保险公司的言外之意就是人走责任消,这事和他们无关,有问题请找徐先生。 常先生没办法,只能求助记者。 记者陪同常先生找到了合众人寿的销售服务部。工作人员表示,常先生的诉求需要向上级反映,他们做不了主。 截止到目前,常先生还是没有收到任何回复。 如今,常先生愁眉苦脸地告诉记者:我只希望能把本金退给我,利息我都不要了。这产品和当时宣传的完全不一样,就算我活到105岁,这本金还是一分钱都拿不到。 常先生因轻信朋友,八年缴纳超42万保费,却发现保险并无返本条款,导致维权陷入困境。 因此,购买保险切勿仅凭人情和口头承诺,务必仔细研读合同条款,核实保障内容与收益规则。 朋友推荐并非靠谱保障,专业条款才是核心依据,只有擦亮双眼、理性投保,才能避免落入消费陷阱,守护自身财产安全。