中金研究

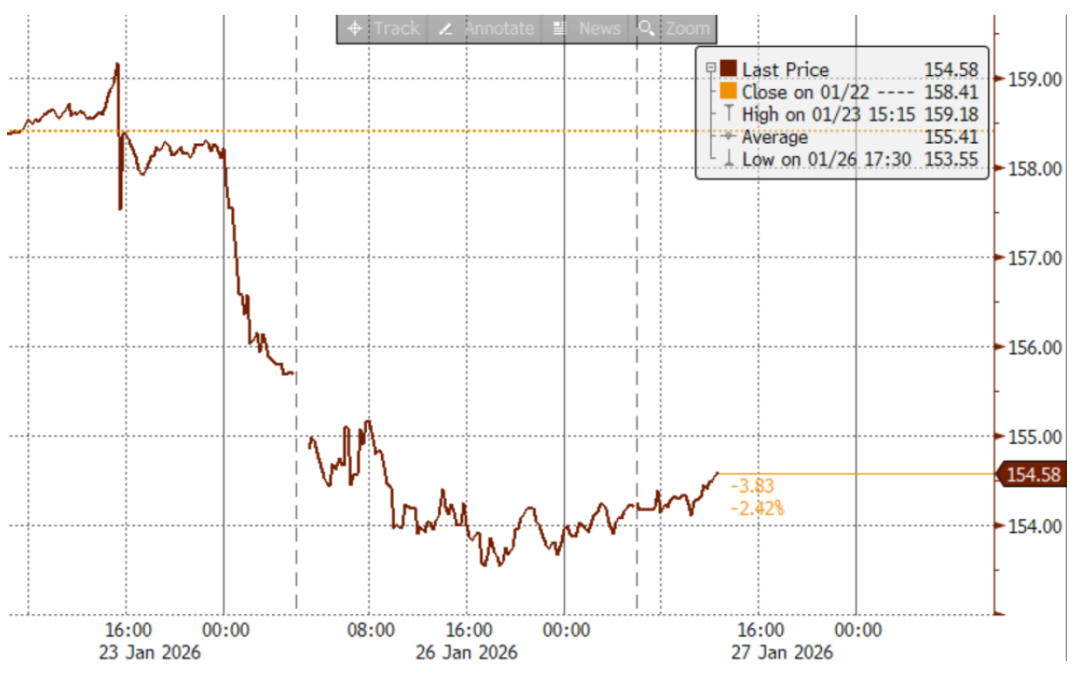

2026年1月23-26日期间,美日汇率由159附近下行至154附近,日元大幅升值约3%,投资者关心日本与美国是否联合干预了汇率,日元今后能否持续升值,我们在本篇报告中详细分析。2022年以来我们开启了“日本外汇干预”系列报告,目前已发布《日本外汇干预:以时间换空间,但效果或有限》、《日本外汇干预#2:“隐形”外汇干预》、《日本外汇干预#3:外汇干预的“预习”》、《日本外汇干预#4:24年4月的干预?》,《日本外汇干预#5:160或无外汇干预》,本篇为第六篇报告。

结论:我们认为日元短期升值或来自于日本与美国的“汇率检查”的影响,而非“外汇干预”。今后若日元继续贬值,我们认为日本当局实施外汇干预的可能性较大。关于未来日元汇率的方向,我们认为仅凭日本与美国当局的“汇率检查”或难以带来日元趋势性升值。

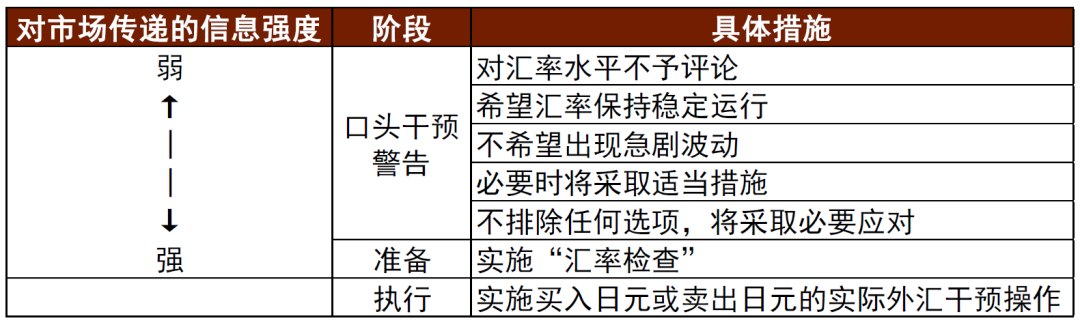

什么是汇率检查?是外汇干预的前奏

“汇率检查”(RateCheck)是指中央银行等在进行外汇干预的准备阶段,向银行等市场参与者询问交易价格水平的行为。具体而言,中央银行会向市场参与者发出与外汇干预操作类似的订单请求,在对方报出卖出价或买入价之后,往往会告知其“Nothing(取消订单)”,即并不实际成交,但是会在情绪上给予汇率明显指向,从而起到“不战而屈人之兵(不消耗外储、但是也能影响汇率)”的作用。我们整理发现,从当局对汇率的影响量级图来看,汇率检查的强度大于口头干预,次于实际的外汇干预。因此,汇率检查可以被视为外汇干预的“前奏”,当“汇率检查”也不起效果时下一个步骤则为外汇干预。

图表:日本外汇干预相关的不同阶段量级图

日本或汇率检查

1月23日(周五)日本央行召开议息会议并在当天北京时间14:30-15:30期间举办了记者招待会,植田行长发言内容边际偏鸽,受此影响日元小幅贬值,美日汇率一度上行至159.23附近。此后在北京时间15:30左右,日元发生了明显升值,美日汇率由159.23一度快速下行至157.37,日元在几分钟内一度升值约1.2%。《日本经济新闻》报导称[1]市场猜测日本当局可能采取了汇率干预的前期步骤——"汇率检查",进而引发了日元买入的操作。此后,记者对日本财务大臣片山询问日本当局是否实施了汇率检查,片山表示[2]“对此不做出评论”。我们认为此举非常符合日本当局过去的惯例,并不会明确同市场交流具体的外汇操作,而是让市场产生怀疑与猜测,进而可以更加有效地牵制汇率的过度波动。

图表:2026年1月23-27日期间美日汇率的走势

►日本当局并未干预汇率:在23日日元汇率急剧走高的外汇市场上,尚未确认日本货币当局实施了买入日元干预的明确迹象。其原因在于,日本央行于26日公布的27日日本央行存款账户的增减因素的预测值与市场推算值之间的差距较小(若实际发生了干预,二者之间会发生很大背离)。

美国或汇率检查

1月24日(周六)北京时间凌晨0点至5点期间,日元继续发生升值,美日汇率由158附近下行至156附近。伦敦的一位金融中介机构人士透露美联储在美国财政部的指示下正在进行汇率检查,多家金融机构也予以确认[3]。

►美国方面的外汇左右能力远大于日本:从实际结果来看,美国当局汇率检查之后日元升值的幅度远大于日本的汇率检查。原因在于二者底层逻辑的不同,日本目前具有1.37万亿美元的外储(仅次于中国、世界第二),虽然外储规模较大,但是目前日本当局可能的干预方向为日元升值,需要卖出外储中的美元资产换成日元,因此存在上限;美国方面则不一样,美国当局的干预方向是美元贬值(即日元升值),美国当局理论上可以产生无限美元,因此不存在干预能力的上限。

►美国当局为何帮助日本:参考过去经验来看,美国当局的汇率检查十分罕见。我们认为美国当局从侧面帮助日本的原因在于“希望日本资本市场稳定、从而美国资本市场也能稳定”。反之,如果日本资本市场不稳定,日元发生了大幅贬值,日本当局则不得不实际实施外汇干预,届时日本当局会“卖出外储中的美债换成美元、卖出美元买入日元”,届时会带来美债利率的上行压力,从而给美国资本市场也带去扰动。

►美国过去也有帮助他国的案例:阿根廷总统哈维尔·米莱自2023年上台后推行激进的市场化改革和财政紧缩措施,但因通胀、财政赤字及美元短缺等问题,其经济持续承压,比索持续贬值、外汇储备减少、市场波动加剧。2025年10月,美国财政部与阿根廷中央银行达成了一项金额为最高约200亿美元的货币互换协议[4]。这个机制允许阿根廷央行用美元换取比索,从而增强外汇储备的流动性,并用美元支持市场信心和汇率稳定。除了建立互换额度外,美国财政部还直接在市场上买入阿根廷比索,以试图减缓比索贬值、稳定市场信心[5]。

►“天下没有免费的午餐”,日本对美国或需回报:本次美国对日本间接实施了“援助”,作为回报,我们认为日本或存在三种可能性:(1)今后加码买入美债:美国财政部数据显示截至2025年11月日本持有1.2万亿美元的美国国债,占美债总量的约3%,我们的研究显示日本持有的1.2万亿美元的美国国债中,约0.3万亿美元来自于日本民间(商业银行、保险等)的持有,剩余0.9万亿美元则来自日本外储。我认为今后日本外储或需要增加持有美债,对美国资本市场的稳定也起到正向帮助。(2)日本需注重财政纪律:近期日本面临选举,执政党在野党都提出取消食品类消费税的相关提案,带来了日债利率的大幅上行,进而也给美债利率带去负面影响。今后当选举结束后,日本当局或许需要重新修改或终止相关提案[6]。(3)日本央行需更快加息:2025年11月中旬日元贬值速度较大,市场猜测日本当局是否会实施外汇干预,彼时《日本经济新闻》报导称[7]“美国对日本的期望或是日本先‘自助(日本央行实施加息)’,在‘自助’无效的背景下,再使用一定程度有悖市场原则的外汇干预”。我们认为美国对日本一直存在一定的“加息保汇率”的诉求,今后日元若再度明显贬值,则存在日本央行在3-4月议息会议中再度加息的可能性。

日本当局下一步或是外汇干预

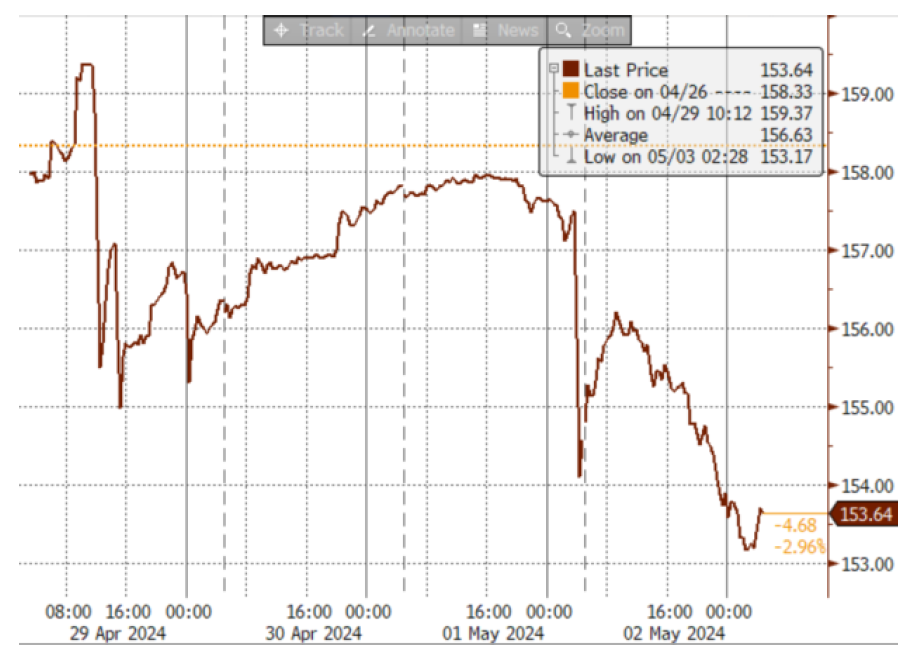

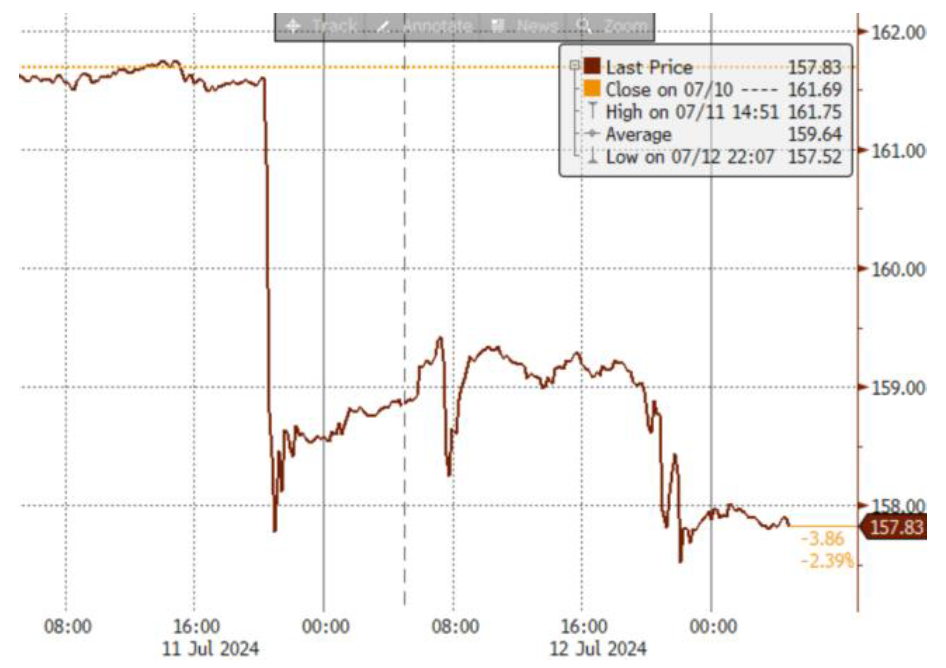

截至1月27日北京时间10点,美日汇率位于154附近,我们认为美日汇率如果可以稳定在该水平附近,日本当局或无需做出额外对应,但是如果日元汇率重新贬值,美日汇率再度靠近或突破160的整数关口时,日本当局则有较大可能性实施外汇干预。最近的外汇干预发生在2024年,第一波发生于2024年4月29日-5月1日之间,3个交易日左右日元对美元共升值3-4%,日本当局共消耗约9.8万亿日元的外储(约625亿美元),详情参考《日本外汇干预#4:24年4月的干预?》;第二波干预发生于2024年7月11-12日之间,2个交易日期间日元对美元共升值约2.5%,日本当局共消耗约5.5万亿日元的外储(约340亿美元)。

图表:2024年4月末5月初的外汇干预期间的美日汇率的走势

图表:2024年7月11-12日的外汇干预期间的美日汇率的走势

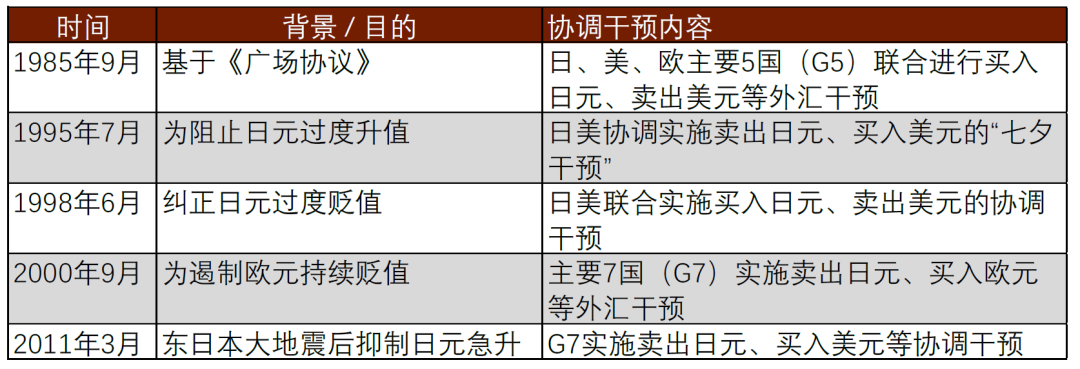

►无需联合干预,日本可以单独干预:外汇干预也可以大致分为“联合干预(多个国家)”与“单独干预(单个国家)”,从效果而言“联合干预”大于“单独干预”。《日本经济新闻》近期报导表示[8]“联合干预仅限于特定的情况(最近一次发生于2011年日本大地震之后,日元急剧升值,多国联合干预汇率,把日元往贬值方向诱导,目前来看联合干预的可能性很低”。我们对此观点表示认为,但是没有“联合干预”,不代表也没有“单独干预”,2022年、2024年的多次干预皆为日本当局的“单独干预”,我们提醒投资者留意相关风险。

图表:日元过去的“协调干预”相关背景

►外汇干预的有效期或是数月:众多投资者关心外汇干预能否逆转日元的贬值,过去实际的外汇干预后走势显示“外汇干预无法改变汇率的方向,只能起到‘减速板’的作用,仅能做到在外汇干预的1-2个月后汇率维持一定稳定”。

日元能够持续升值吗?

众多投资者关心“日本与美国的汇率检查能否带来日元的趋势性升值”,我们认为仅凭日美的汇率检查就带来日元趋势性升值的难度比较大。日元的趋势性大幅升值的条件或是全球发生大型风险性事件,同时大型风险事件也可以进一步分级,2024年8月“套息交易逆转”、2025年4月“特朗普关税”级别的风险事件可以让日元升值,但是升值的极限为美日汇率140;投资者如果预期美日汇率至110-120,则需要2008年“雷曼危机”、2000年“互联网泡沫破灭”级别的风险事件。

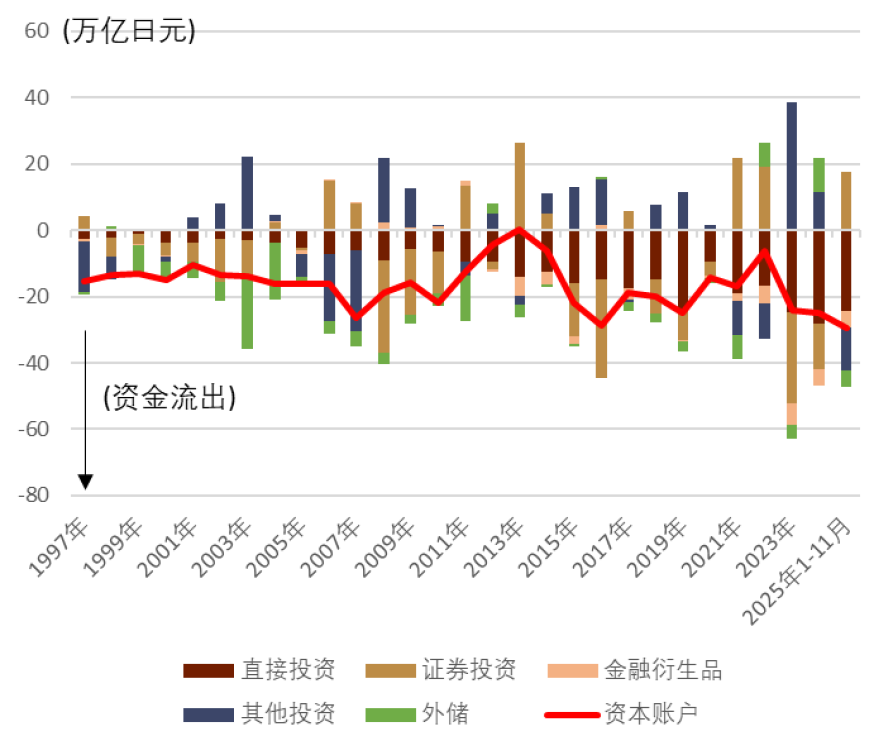

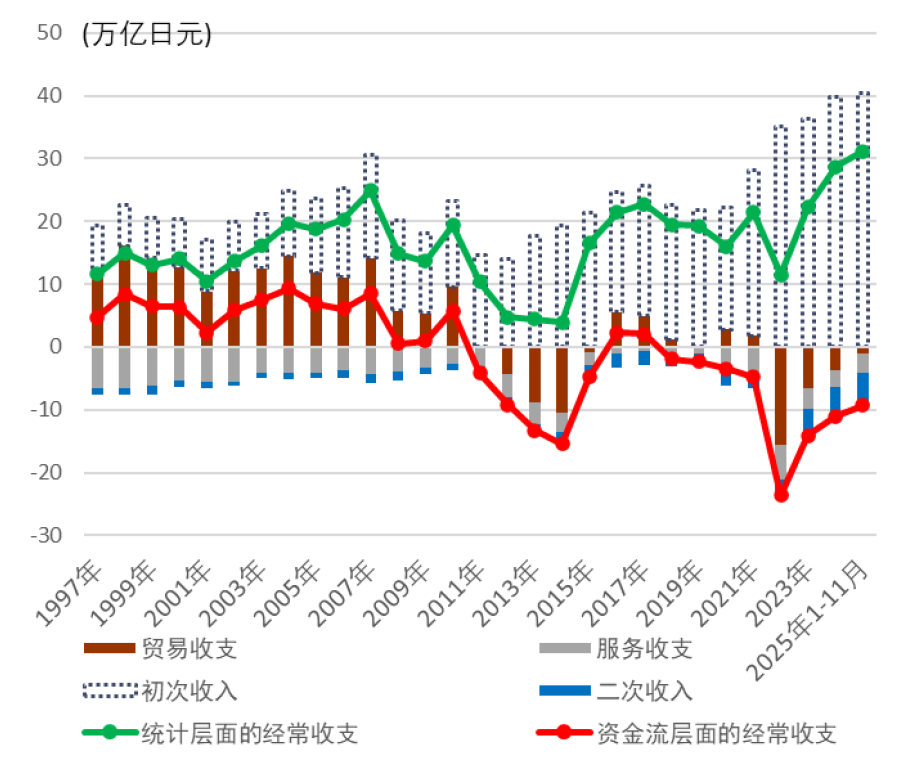

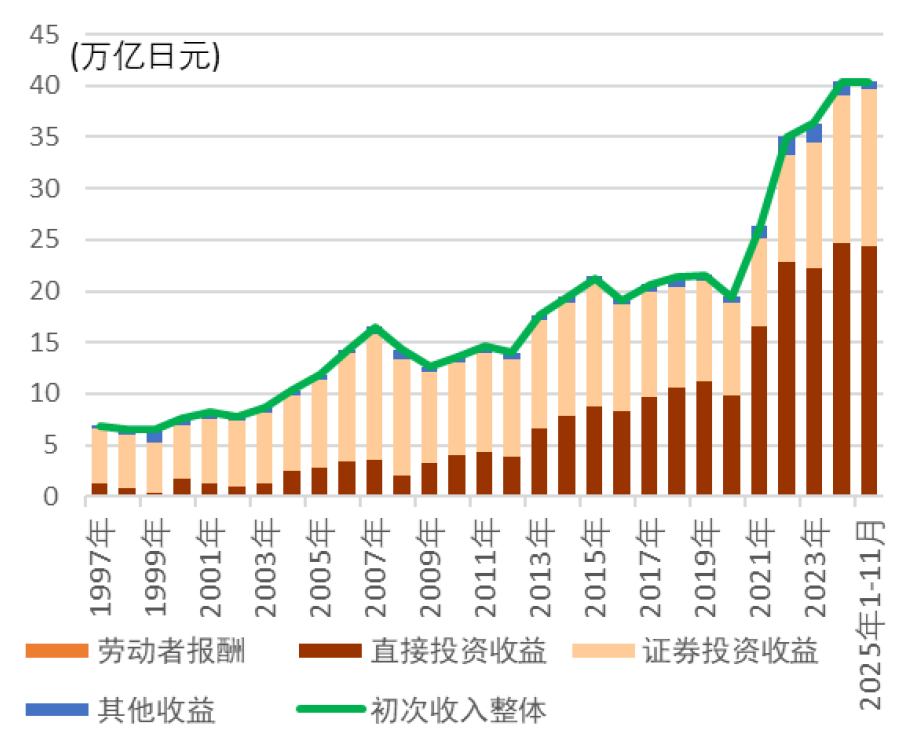

►日元近年疲软原因-日本实则为经常、资本双逆差国家:2022年以来日元持续处于贬值或疲软的程度,归根结底我们认为弱日元的原因在于日本国际收支表的双逆差-资本账户资金外流,经常账户资金外流。资本账户方面,日本的对外直接投资(出海建厂)与证券投资(购买大量海外股票与债券)长期为大幅逆差,因此资本账户常年处于资金从日本流出的状态。经常账户方面,在“统计层面”过去日本的经常收支常年为顺差,但是从“资金流层面”来看,日本的经常收支实则为逆差国家。中国的经常收支主要由贸易项目的顺差所支撑,但是日本过去10年的贸易顺差实则为逆差,原因在于1)能源进口金额的增加、2)日本企业已完成大量出海,因此出口金额有限。日本的经常收支主要来自于“初次项目”的支撑。众多中国投资者对初次项目较为陌生,日本的初次项目主要来自两大部分的支撑:1)直接投资收益(出海建厂之后每年所获得的利润);2)证券投资收益(购买大量海外股票与债券所获得的分红与票息)。直接投资收益与证券投资收益在统计上的确是明显的顺差项目,但是实际在资金流层面这两个项目却并不会大量实施结汇,进而难以产生日元升值压力。关于证券投资收益,根据我们的了解,大部分日本机构并不会将购买大量海外股票与债券所获得的分红与票息回流至日本,而是大部分继续留在海外(美国为主),继续进行再投资。关于直接投资收益,日本政府的统计显示,其中仅有约一半的部分实施结汇、回流至日本用于日元分红,剩下的一半则用于再投资,即在海外当地继续扩建厂房。从国际收支表整体角度来看,资本账户、经常账户双逆差的局面导致日元长期外流,因此该因素也是我们认为难以形成结构性日元升值的主要因素。

图表:日本资本账户的走势

图表:日本经常账户的走势

图表:日本国际收支中初次收入的走势与拆分

图表:日本直接投资收益的走势与拆分

[1]https://www.nikkei.com/article/DGXZQOUA239T30T20C26A1000000/

[2]https://news.yahoo.co.jp/articles/78df95eef5f521afe33acea2f1b6c2170669f698

[3]https://www.nikkei.com/article/DGXZQOGN23CKY0T20C26A1000000/

[4]https://www.congress.gov/crs-product/R48780

[5]https://www.reuters.com/world/americas/view-us-purchased-argentine-pesos-after-finance-officials-meet-bessent-says-2025-10-09/

[6]https://www.youtube.com/watch?v=_EN_CAvDaaU

[7]https://www.nikkei.com/article/DGXZQOCD106UK0Q5A111C2000000/

[8]https://www.nikkei.com/article/DGXZQOUB261XI0W6A120C2000000/

本文摘自:2025年1月27日已经发布的《日本外汇干预#6:日美联合汇率检查,日元能持续升值吗?》

丁瑞,CFA分析员SAC执证编号:S0080523120007SFCCERef:BRO301

李刘阳,CFA分析员SAC执证编号:S0080523110005SFCCERef:BSB843

陈健恒分析员全球研究组长SAC执证编号:S0080511030011SFCCERef:BBM220

杨鑫,CFA分析员全球研究组长SAC执证编号:S0080511080003SFCCERef:APY553

施杰分析员SAC执证编号:S0080525030001

魏儒镝,CFA分析员SAC执证编号:S0080522080005SFCCERef:BTM838