继埃斯顿之后,国内工业机器人赛道再传捷报,又有一家头部企业2025年归属于上市公司股东的净利润成功扭亏。

近日,新时达布了2025年度业绩预告。

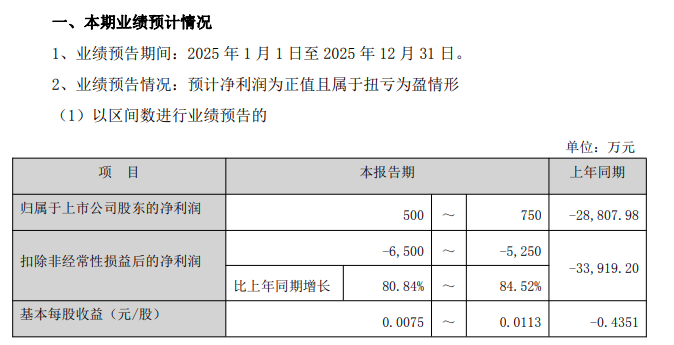

公告显示,该公司预计全年归属于上市公司股东的净利润为500万元至750万元,相较于上年同期的-2.88亿元,实现亏盈反转;扣除非经常性损益后的净利润预计为-6500万元至-5250万元,同比增幅达到80.84%至84.52%。

对于报告期内业绩变动,新时达称主要因资产减值减少以及政府奖励等非经常性损益增加,实现了扭亏为盈。

回溯过往三年,新时达曾深陷亏损泥沼。2022—2024年,该公司归母净利润分别录得-10.57亿元、-3.79亿元、-2.88亿元;扣非归母净利润也连续处于亏损,分别为-10.43亿元、-5.25亿元、-3.39亿元。不过从数据走势来看,无论是归母净利润还是扣非净利润,亏损额度均逐年收窄,持续减亏的信号早已清晰显现。

这一向好态势在2025年三季报中已初见端倪。财报显示,该公司前三季度归母净利润为434.62万元,同比增幅达110.26%,实现季度扭亏;扣非归母净利润为-2244.25万元,较上年同期的-7041.02万元大幅收窄,同比增长68.13%。

国内最早实现全自主可控控制技术的机器人厂商之一

2025年2月,海尔宣布斥资25亿元收购新时达。同年6月,随着协议转让股份完成交割,新时达正式加入海尔卡奥斯工业互联网生态体系。“海尔印记”的深度注入,为这家老牌工业自动化企业开启了全新发展新篇章。

作为拥有30年发展历史的行业老兵,新时达是国内最早实现全自主可控控制技术的机器人厂商之一。

该公司以运动控制技术为核心,构建起多元且成熟的业务体系,业务涵盖控制与驱动产品及系统业务、机器人产品及系统业务、电梯控制产品及系统业务等三大板块。其产品矩阵丰富,包含高速高精度的SCARA机器人、灵活多用的四轴及六轴机器人本体,先进的驱控一体、多合一驱控平台,以及性能稳定的机器人控制柜等,广泛应用于3C电子、锂电、半导体、光伏、物流等多个高景气细分领域。

技术研发实力是新时达的核心护城河。截至2025年上半年,该公司累计拥有授权专利816项、软件著作权285项。

核心零部件领域,新时达100%完整掌握机器人控制器、伺服驱动器和系统软件等关键技术,工业机器人的控制器与伺服系统中的伺服驱动器。

2015年,其就将伺服系统中的伺服驱动与控制集成在一起,首次在业内开创性地运用“驱控一体”技术。

机器人本体上,新时达是为数不多通过控制器切入机器人本体的厂家。其子公司众为兴的第一代SCARA机器人于2008年就已推向市场,是最早产业化的国产机器人厂家之一。

在市场份额方面,新时达同样表现亮眼,据MIR睿工业数据,2024年上半年,其工业机器人销量位居国内第四、全球第十;其中SCARA机器人国内排名第二,全球排名第四,彰显出强劲的市场竞争力。

具身智能这一前沿赛道,新时达拥有得天独厚的条件。2025年半年报显示,该公司拥有“小脑”的稀缺技术与海尔的数采场景,具备布局条件。

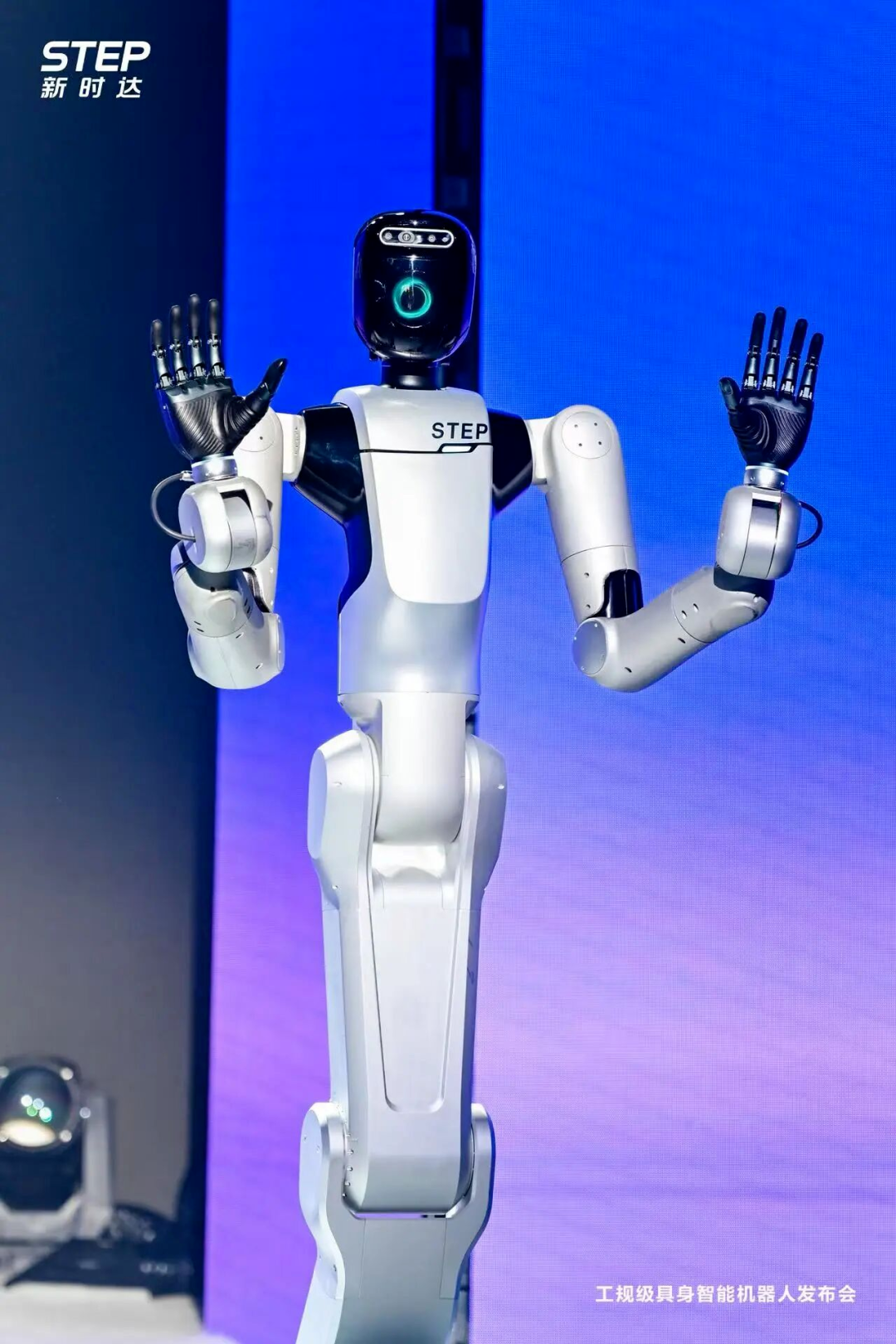

2025年12月底,新时达发布了行业首款为工业而生的具身智能机器人SYNDAR1,标志着其从工业机器人与运动控制领域向具身智能产业关键推动者的战略跃迁。

目前,新时达已基于工规级标准,构建起协作机器人、移动复合机器人、轮式人形机器人以及双足人形机器人四大具身产品矩阵。在量产交付层面,新时达拥有国家工信部认证的智能制造示范工厂,凭借成熟的供应链管理、数字化生产工艺和严格的质量一致性控制体系,可实现工业机器人年产能高达10000台,为其提供了坚实的“底气”。

这位国内工业自动化领域的探索者,早已经刻进中国智能制造的发展年轮。

写在最后

“十四五”以来,中国智能制造的发展按下了“快进键”,全国累计建成230余家卓越级智能工厂、1260家5G工厂,工业机器人新增装机量的全球占比更是超过50%,稳稳领跑全球市场。

随着国产替代的步伐持续加快、技术迭代的节奏不断提速,再加上应用场景的持续拓宽,我国工业机器人产业正完成一场漂亮的超越:从过去的跟跑模仿,稳步跻身全球领跑阵营;机器人也从只会“听话照做”的执行器,升级成了能自主思考决策的“智慧助手”。

《2025年世界机器人报告》里的一组数据,更是直观印证了这股发展势头:2024年,中国工业机器人保有量达到202.7万台,继续蝉联全球最大工业机器人市场;全年全球新安装工业机器人54.2万台,其中中国就贡献了29.5万台,占比超过一半,硬核实力一目了然。

在产业链上游,中国的话语权也在持续提升。据CNMO科技消息,韩国机器人的核心部件供应处于高度依赖进口的状态。该国机器人驱动必需的永磁体,88.8%来自中国;精密减速器、控制器等关键器件,也离不开中日两国的供应链支撑。

由此可见,中国早已不只是全球工业机器人的“消费大户”,更成长为产业链关键环节的核心供应方。

市场的增长潜力同样值得期待。普华有策数据显示,2024年中国工业机器人系统集成市场规模已达2381亿元,预计到2031年将突破4996亿元,年复合增长率达10.6%。这条智能制造的赛道,正迎来更广阔的发展空间。