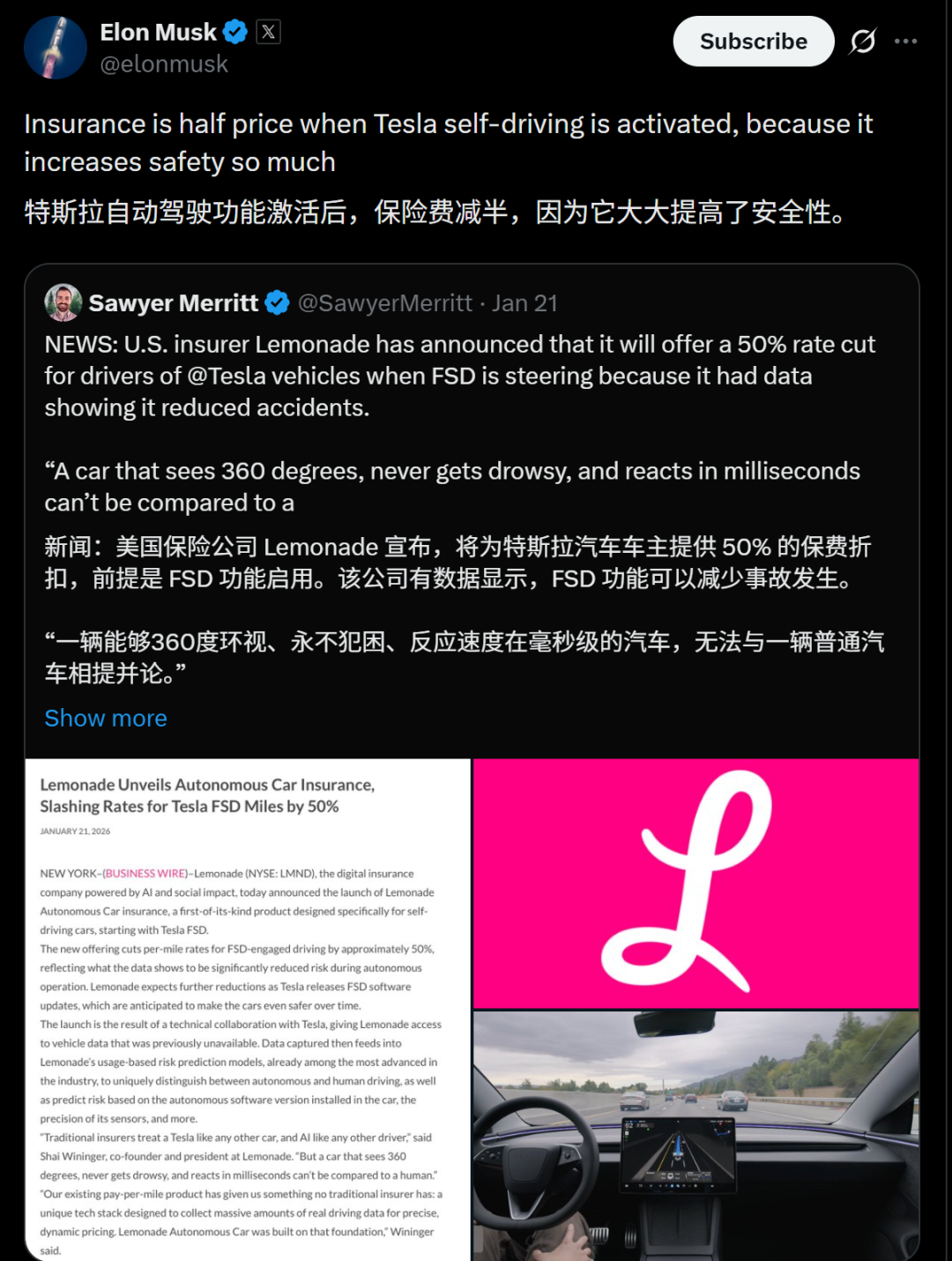

2026年1月21日,美国数字保险公司Lemonade宣布推出全球首款针对自动驾驶的车险产品,对特斯拉启用FSD行驶的里程提供50%每英里费率折扣,1月26日先在亚利桑那州上线,2月拓展至俄勒冈州,这是保险业首次基于真实车辆数据对自动驾驶里程做精准定价,标志着车险定价从静态向动态、从“一刀切”向“按里程按状态”的颗粒化转型。

马斯克在X上回应称:“特斯拉自动驾驶功能激活后,保险费减半,因为它大大提升了(车辆驾驶的)安全性”。

2026年国内将启动L3级有条件自动驾驶功能的规模商用,依托ADSUltra等系统,实现高速场景下L3级自动驾驶的落地,为用户提供更高级别的辅助驾驶体验。而自动驾驶对车险到底有多大影响?

定价体系颠覆:推动行业从依赖年龄、驾龄等静态因子转向数据驱动的动态定价,倒逼险企建立细颗粒度风险模型,加速“风险中性定价”落地。

竞争格局重构:科技型险企与车企深度绑定形成壁垒,传统险企面临“数据鸿沟”;车企自营保险与第三方保险的折扣差异,可能引发用户流向更激进定价的保险商,加剧市场分化。

责任主体转移:风险源从“人为过失”转向“系统故障”,保险责任边界向车企、软件开发商延伸,理赔流程、责任认定与分摊机制需重新定义。

作为车险占比超过50%的传统保险公司如何应对?

数据合作与合规共享:联合监管建立车企数据标准化接口,要求车企开放脱敏数据用于联合精算,打破数据壁垒。

风险模型升级:构建AI驱动的动态定价模型,接入车载传感器、EDR等数据,实现按里程、按驾驶状态、按软件版本的实时风险评估与保费调整。

服务模式转型:从“风险承担者”转向“风险管理者”,提供驾驶行为评分、事故预警、维修建议等增值服务,开发“费率折扣+安全功能订阅”组合产品。

差异化竞争:深耕商用车、高龄车主、特定地域等细分市场,如为货运车队开发基于里程和载重的动态保险,避开与科技型险企的正面竞争。

生态布局:投资或并购连锁维修企业,打造“快速理赔+自营维修”一体化服务,对冲保费收入下滑,提升用户粘性。