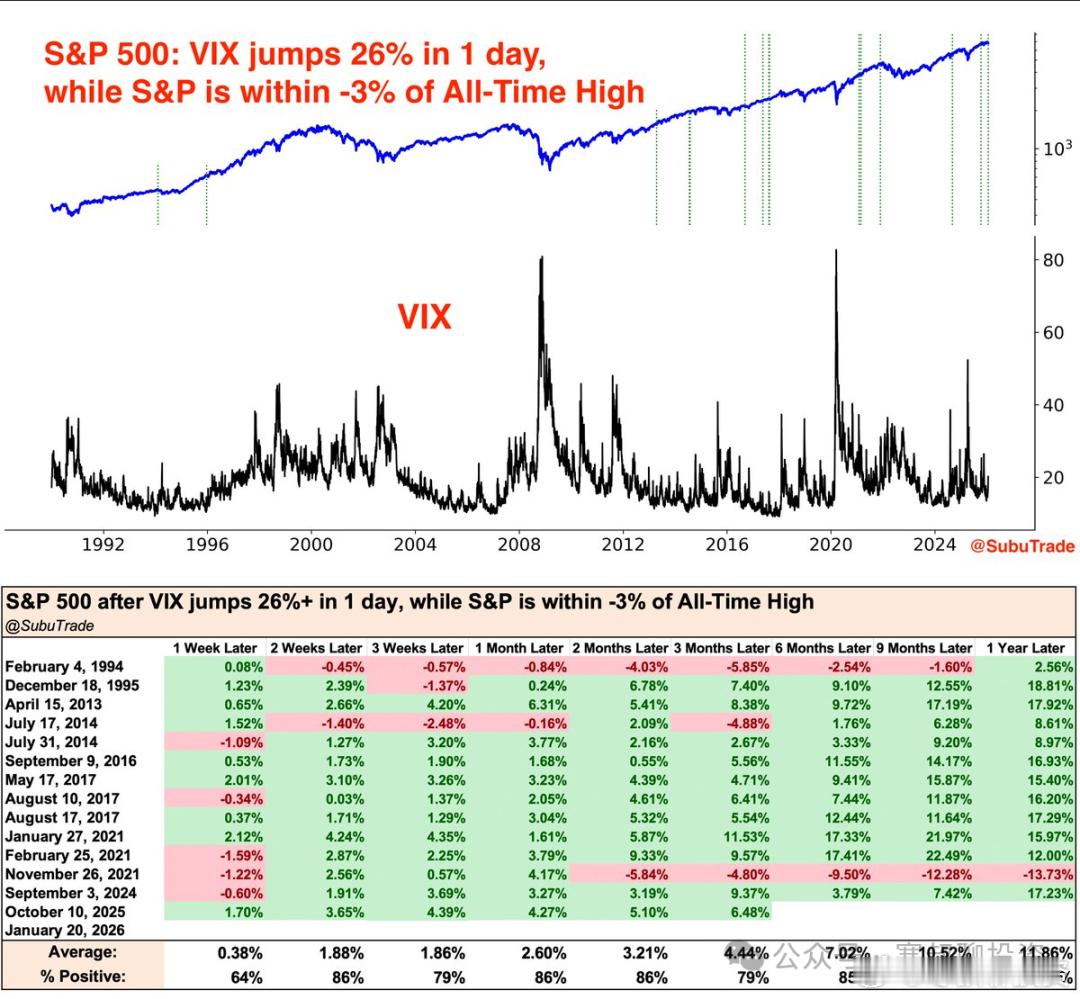

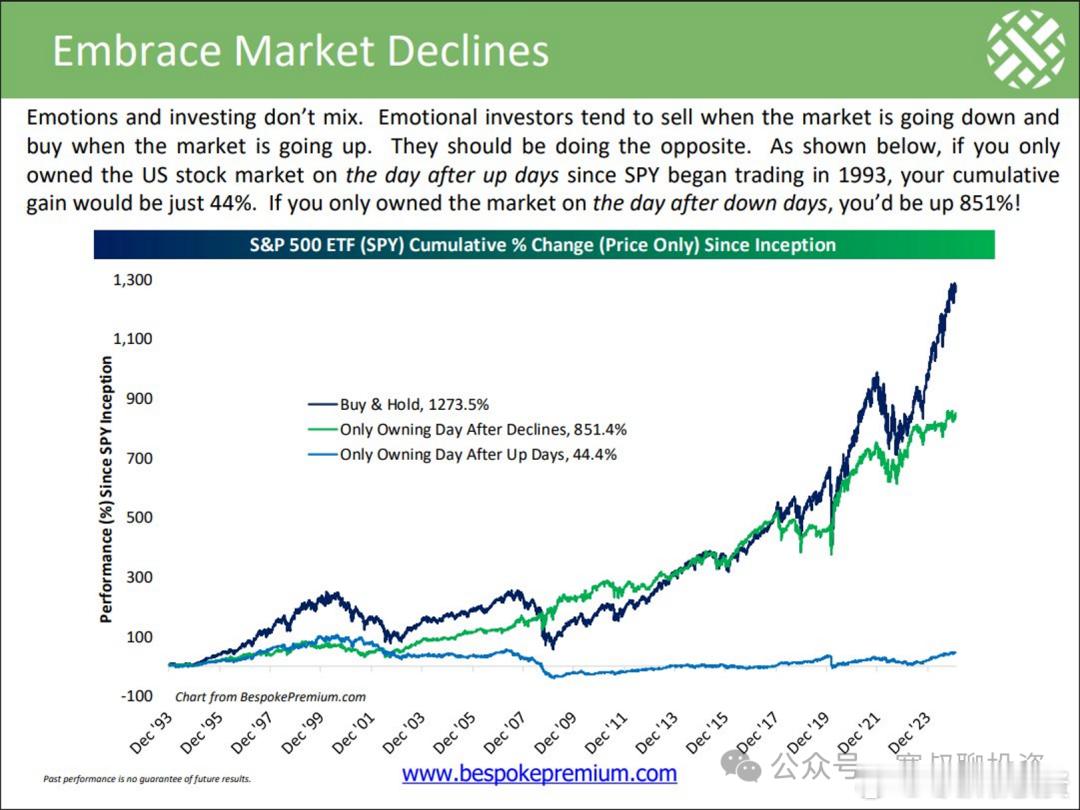

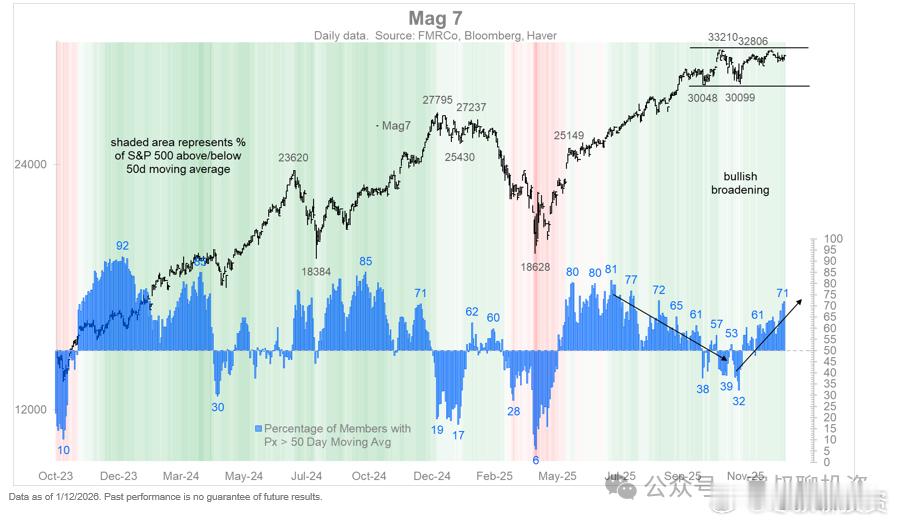

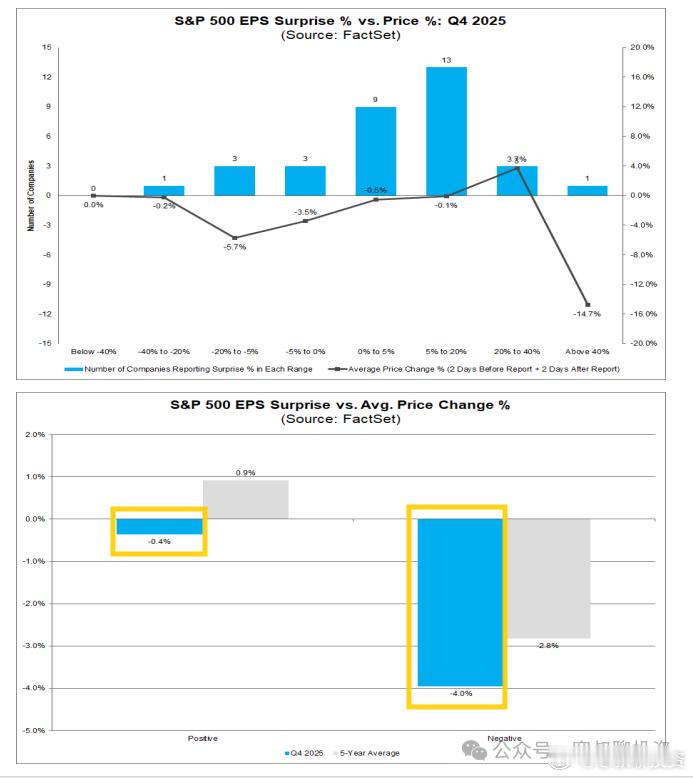

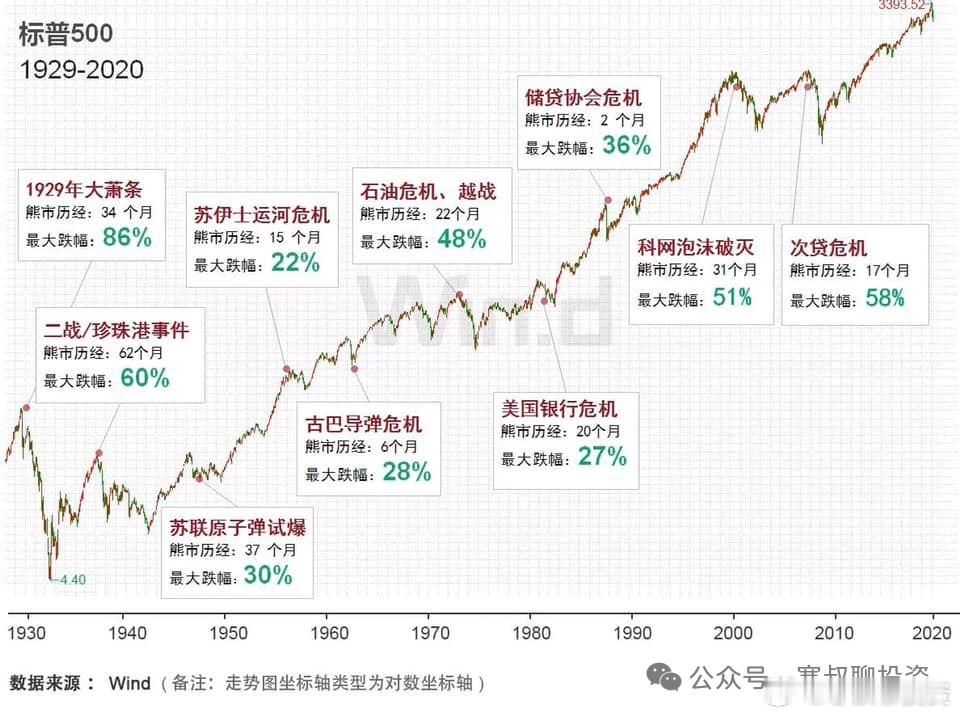

美债抛售、丹麦清仓,达利欧看空,我们应该恐惧还是贪婪(3)我反复强调,不要根据突发消息进行操作。 无论是战争冲击、关税升级,还是关税缓和带来的暴涨,真正影响股市长期走势的,永远不是突发事件本身,而是经济周期、流动性和企业盈利。(图1)根据消息追涨杀跌有什么坏处,下面这张图给了我们一些启示(图2)深蓝色线(买入并持有):1993-2023年,30 年累计收益 1273%。绿线(仅在下跌后一天持有):即“抄底模式”(美股一旦下跌就买入,上涨就卖出),30 年累计收益 851%,收益不错最底下的线(仅在上涨后一天持有):即“追涨模式”(美股一旦上涨就买入,下跌就卖出),30 年累计收益只有 44.4%!结论非常反直觉:长期看,美股一旦下跌反而是买入机会;而一旦上涨去追买,收益甚至不如定存。根据历史统计,Vix在一天内上升26%,并且标普在新高下跌小于3%以内,未来1周到一年大概率正收益(图3);我认为未来一段时间大概率有反弹,但是对未来一年正收益且收益不低,保持谨慎态市场正从七大巨头向其他板块扩展7巨头横盘的时候,更多比例股票上涨,下图蓝色是市场宽度,就是高于50日均线股票的比例(图4)美股和全球也是类似的例子,上涨从7巨头扩撒到标普493在扩散到全球昨天和4月突发加征关税造成突发的小型流动性危机有些不一样,前者短期造成美债黄金都抛售,两者都下跌;昨天美债下跌,黄金上涨,是因为市场担心美元信用和美国财政纪律,担心未来滥发债;美股这次下跌,表面原因是关税、地缘、美联储独立性,但本质原因是:1、高估值与高预期:目前的高股价包含了对未来极度乐观的预期。涨多了之后,市场变得脆弱,一点风吹草动(如关税影响通胀),波动就会被放大。如果没有关税,下跌之后媒体也会找其他原因来合理化解释下跌2、盈利与估值的双杀担忧:关税可能引发通胀 -> 联储维持高息 -> 压低估值;同时如果企业盈利不及预期 -> 股价下跌。有没有依据?有:业绩兑现的“不对称博弈”——超预期无奖励,不及预期遭重锤。根据 FactSet 数据,本季度财报季呈现出极端的“风险收益不对称”特征:(图5)利好变利空: 业绩超预期不再带来超额收益。报告发布前后的股价反应均值仅为 -0.4%,不仅远低于五年历史平均水平(+0.9%),甚至比前两个季度的微弱涨幅(+0.4%)进一步恶化。利空遭血洗: 业绩不及预期的惩罚依然残酷,股价平均下跌 -4.0%。虽然较二季度的极端值(-5.5%,创2000年以来最差)有所收敛,但仍接近五年平均惩罚幅度(-2.3%)的 两倍。原文:网页链接