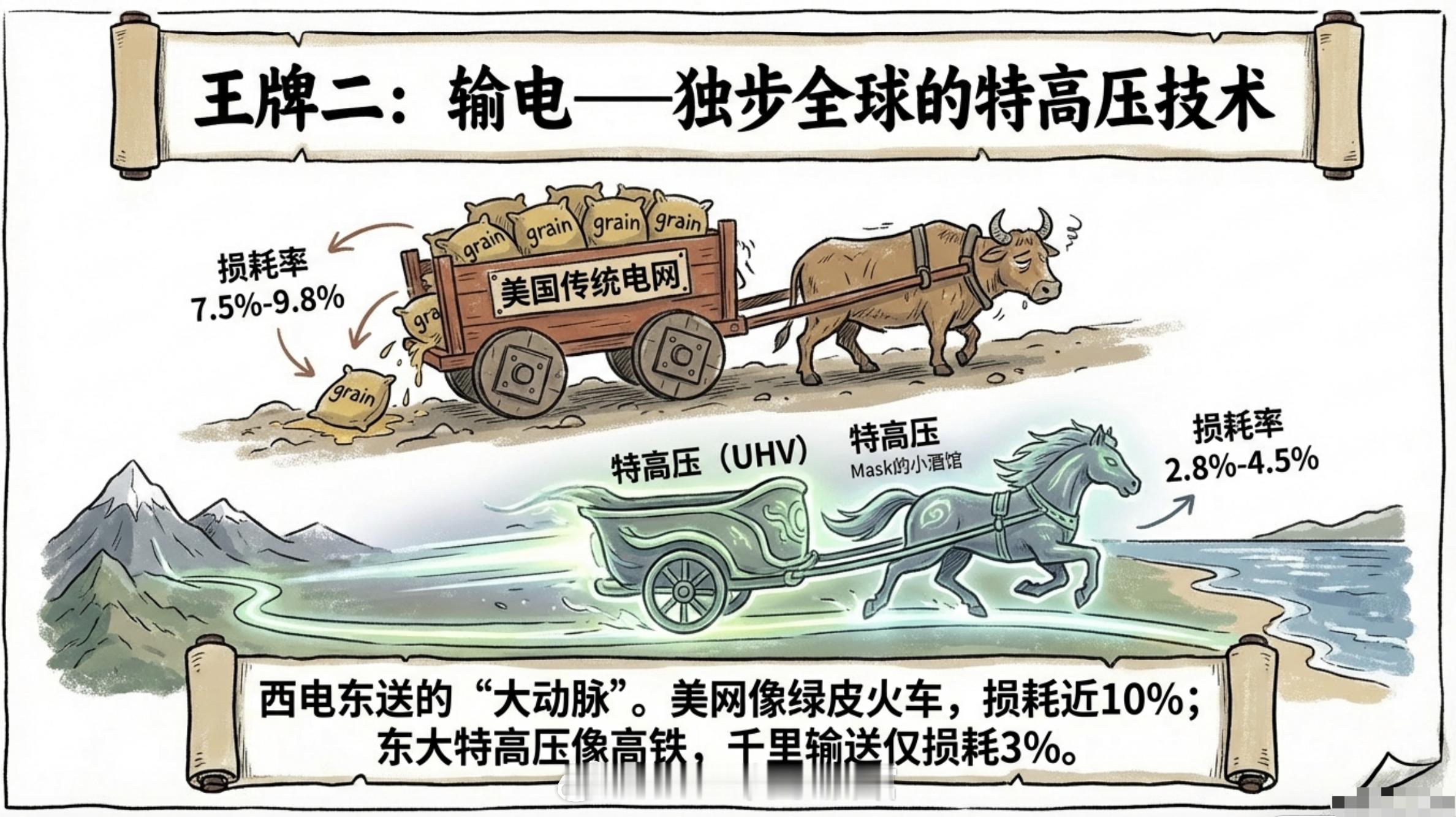

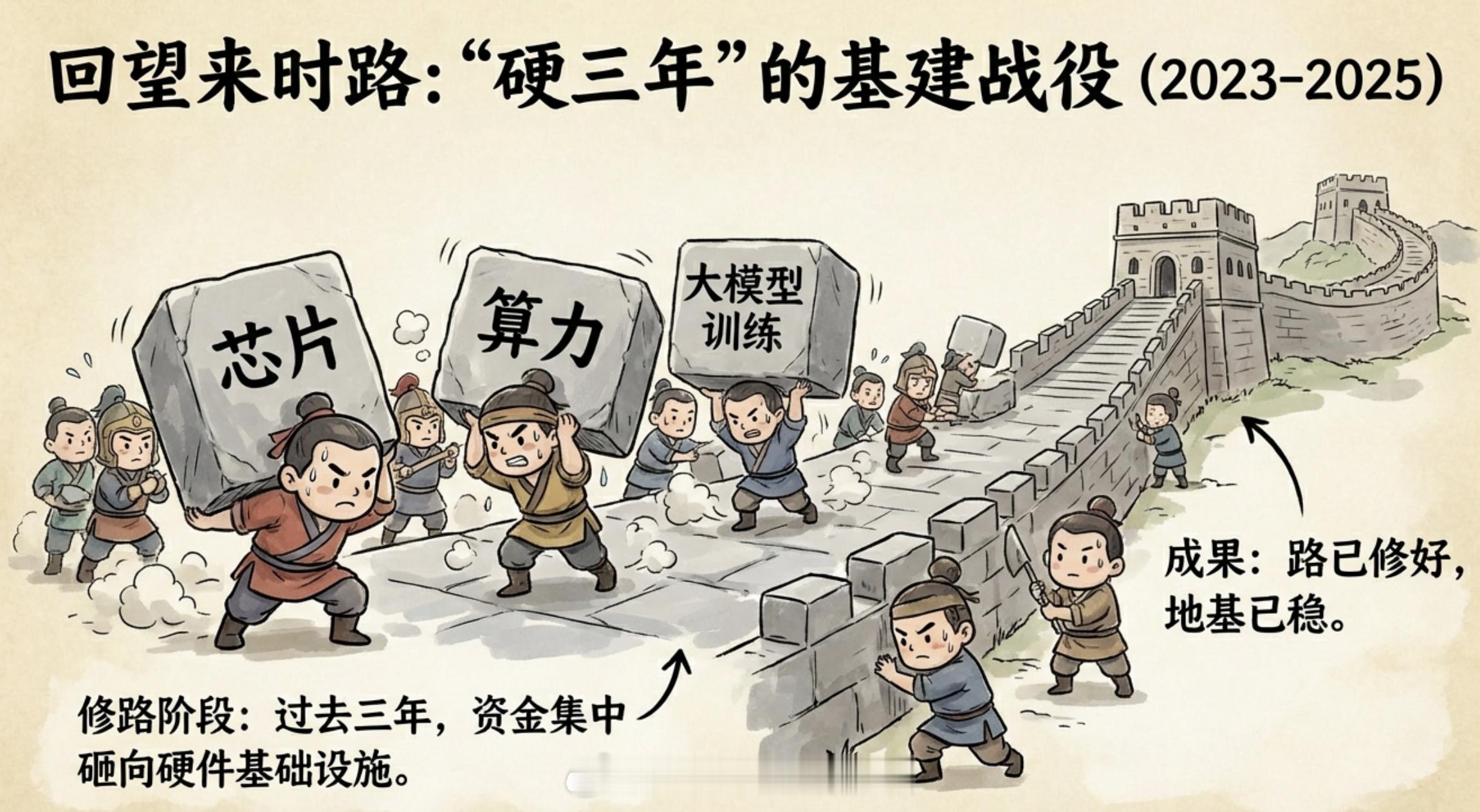

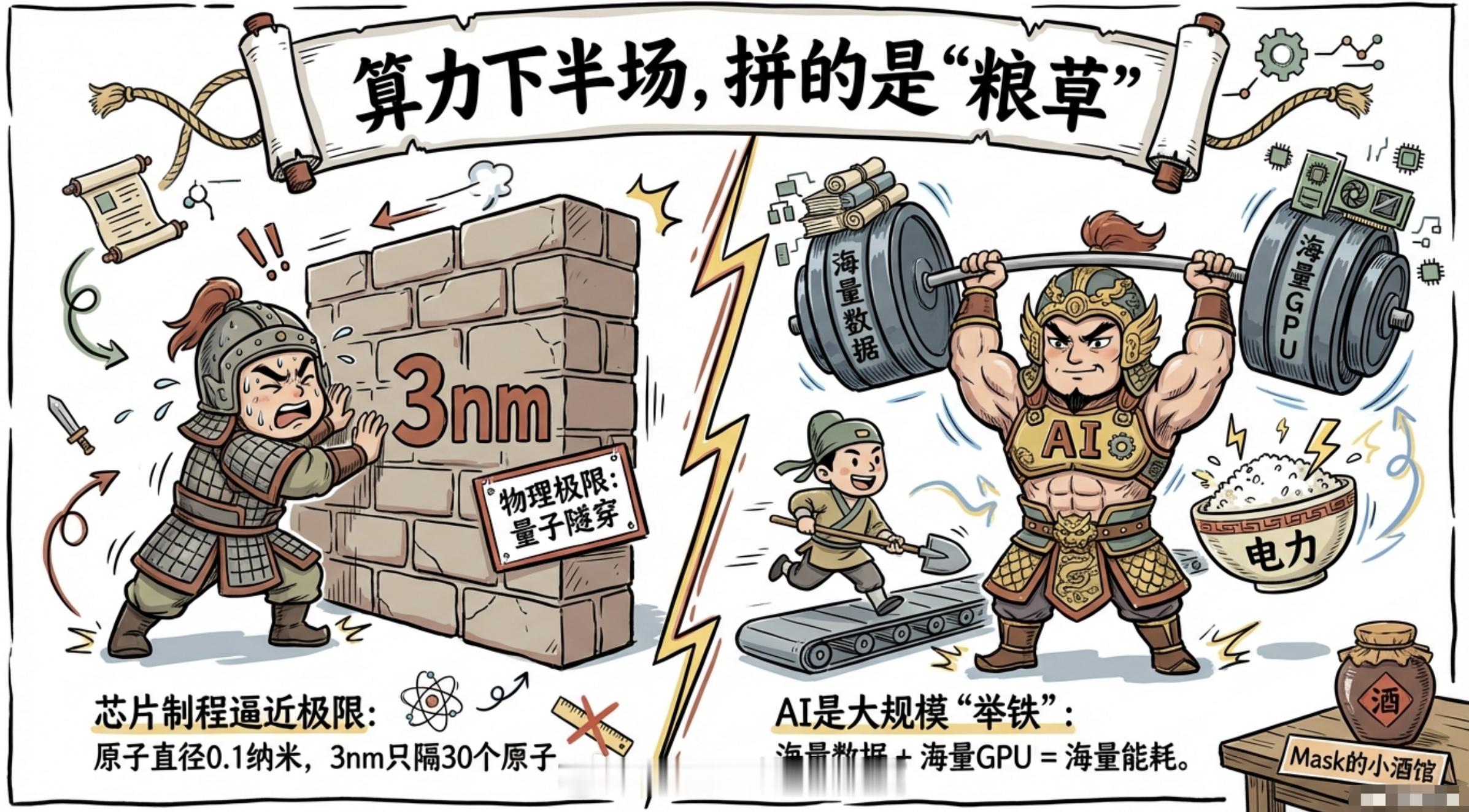

AI应用 | 电网4万亿,机会在哪里来说说市场。A股震荡一下是正常的,或者说只有调整一下,未来才能有更大的上涨空间。不断地连阳会积累大量的获利盘,现在调整一下让他们卖了,释放一部分抛压是很好的,不然在越高的位置,他们砸盘的力度就越大。A股如果想破07年的六千,那么这里震荡调整就是一个很自然的选择。之前的牛市闹得一地鸡毛,原因不还是因为融资盘在高点的时候平仓砸盘么。之前在三千就看好A股的人,现在最多亏点利润,本金肯定是没损失的。未来我继续看好A股慢牛,反正我现在已经留好加仓的子弹了~来说说AI。最近一段时间A股的AI应用承压,但实际上我们对于AI的投入还在继续。为什么这么说?过去三年,AI的钱都砸在了硬件上——芯片、算力、大模型训练。这叫"硬三年",修路阶段。但路修好了,总得有人跑吧?2026年,产业逻辑正在切换到"软三年"——谁能跑出商业模式,谁就吃到最大的红利。你看现在发生了什么:豆包日活突破千万,用户从"尝鲜"变成"高频使用";快手可灵的付费模式跑通了,用户愿意为AI生成的内容买单。更关键的是技术在质变。以前AI只能聊天,你问一句它答一句,本质是个"高级搜索框"。现在进化成了智能体(Agent),能帮你执行完整任务——订机票、写报告、操作电脑。B端企业愿意为"能干活"的AI买单,付费意愿比C端强多了。几个关键催化剂已经排上日程:2026年春节:大厂大概率开启"AI红包大战",C端渗透率可能迎来爆发;2026年Q1:DeepSeek V4、Gemini 3发布,模型能力再上台阶;2026年财报季:上市公司AI收入占比预计突破10%,业绩开始兑现。所以实际上软件ETF(159852)最近就有资金在抢跑了,一月初的时候就起来了一波行情。目前他的规模从年初的60亿出头,现在已经140多亿了,规模翻了一倍多。为什么?因为这个ETF覆盖三条主线:超级入口:腾讯、阿里这些掌握流量的巨头,能以最低成本把AI变现;垂类B端:AI+医疗、AI+金融,客户付费意愿强,有数据壁垒;出海应用:在海外已验证商业模式的公司,天花板更高。当然,现在压力也是有的,AI的波动比较大,而且板块还在从"炒概念"向"看基本面"切换,情绪波动剧烈。所以后面如果有AI应用的朋友,就需要关注一下春节、Q1模型发布、财报季这几个关键节点。一句话,AI应用正在从"烧钱讲故事"走向"赚钱立业绩",持有的朋友要做好管好仓位,耐心等待。电力,在未来可能会成为一种货币。前段时间,国家电网甩出一个重磅消息:未来五年,投资4万亿用于更新升级电网。4万亿是什么概念?比“十四五”期间的电网投资直接暴涨48%。很多人没反应过来:修电网而已,至于花这么多钱吗?今天我就把这笔钱背后的底层逻辑抽丝剥茧讲透——这不仅是一笔投资,更是东大在AI时代的一次战略卡位。一、算力下半场,电就是货币要理解这4万亿,先搞懂一个核心判断:算力下半场,电就是货币。过去几十年,大国科技竞争的核心是芯片。谁的制程更先进,晶体管塞得更多,谁就能在算力上碾压对手。14纳米、7纳米、5纳米、3纳米,大家拼命把晶体管做小,就像考试时尖子生从90分冲到99分。但现在,这条路快走到头了。一个原子直径约0.1纳米,3纳米芯片的晶体管之间,只隔着30个原子。再往下做,量子隧穿效应会让电子“穿墙而过”,芯片直接报废。物理定律画了一条红线,谁也跨不过去。那接下来比什么?比电。你以为AI变强是靠天才程序员的神奇代码?错了,是“大力出奇迹”——用海量数据喂给海量GPU,跑海量计算。这就像练肌肉,没有秘籍,就是天天举铁。而AI的“举铁燃料”,就是电。现在训练一个顶级大模型,需要几万张GPU同时运转,每张卡的功耗堪比一台大功率微波炉,24小时不停歇。一个万卡集群跑一年,电费就要千万美元。当芯片逼近物理极限,科技竞争的规则就变了:从“比谁的芯片更聪明”,变成“比谁的电更多、更便宜、更稳定”。国家电网这4万亿,砸的就是这个未来战场的“弹药库”。二、除了东大,全世界都在缺电那现在全球的电力格局是什么样的?一个字:缺。欧洲缺到什么程度?铝厂集体关门。炼铝是实打实的“电老虎”,一吨铝要耗1.3万度电。电价暴涨后,欧洲铝企的利润全被电费吞掉。德国海德鲁铝业直接关停本土20%产能,整个欧洲的铝产能这几年砍了近一半——高电价正在掏空欧洲的工业根基。美国缺到什么程度?要把退役的核电站重新拉出来用。微软为了给AI数据中心供电,直接和能源公司签了20年购电协议,锁定一座老核电站的电力。20年的长约,说白了就是提前20年“抢电”。更麻烦的是,电力矛盾在美国爆发了。美国的选民质问:凭什么科技巨头的数据中心24小时烧电,账单却要美国人分摊?一旦涉及选票,任何长期电力规划都得让路。你看,在AI时代最关键的电力赛道上,欧美正在被卡脖子。那东大呢?为什么东大不缺电?答案就藏在三张王牌里。三、东大凭什么不缺电?三张王牌打穿产业链第一张王牌:发电。你肯定听过“东大发电装机量全球第一”,但这个第一的含金量,远超你的想象。国家能源局2025年数据显示,东大发电总装机容量超38亿千瓦,是美国的近3倍。更重要的是,我们还把发电产业链从头到尾攥在了手里。全球80%的光伏组件来自东大,97%的多晶硅来自东大,85%的逆变器来自东大。这就像造汽车,东大不仅有最大的车企,还自己开铁矿、炼钢铁、造发动机、产轮胎,全流程自给自足。别的国家想搞新能源?可以,但光伏组件要从东大买,多晶硅要从东大买,逆变器还要从东大买。自己建产业链?没五到十年起不来,成本还贵得离谱。这4万亿砸下去,上游原材料的需求是板上钉钉的——铜、铝、特种钢材、多晶硅,这些都是发电端的刚需,订单不是“可能有”,是“必须有”,相关公司的业绩都会迎来春天。第二张王牌:输电。电发出来了,得送到用电的地方。东大的痛点很明确:风光资源在西北沙漠戈壁,用电大户在东部沿海。就像粮仓在黑龙江,吃饭的人全在广东,隔着几千公里,怎么运?普通输电线路是“绿皮火车”,运量小、损耗大,美国传统电网的损耗率高达7.5%-9.8%,发100度电,用户到手只剩90度。而东大的特高压,是电力的“高铁”。这项技术,全球只有东大玩得转。东大特高压的损耗率只有2.8%-4.5%,发100度电,用户能到手97度。别小看这7度的差距,乘以东大每年9万亿度的发电量,就是几千亿的成本优势。这4万亿里,特高压是重中之重。规划明确说,跨区输电能力要再提升30%。这意味着什么?变压器、换流阀、直流套管这些核心设备,相关公司的订单能排到几年后。第三张王牌:储能。发电、输电解决了,还有个致命问题:风电光伏看天吃饭。太阳下山、大风停了,电就没了,但用户的需求不会停。储能就是来解决这个问题的。白天多发的电存起来,晚上高峰再放出去。没有储能,新能源就是“垃圾电”;有了储能,新能源才是“金牌电”。东大的储能实力有多强?新型储能装机超1亿千瓦,占全球40%以上;抽水蓄能连续10年世界第一;全球每10块动力电池,7块产自东大。这4万亿里,储能是另一个大头。道理很简单:风光装得越多,储能需求就越大,相关的储能板块和公司,他们的业绩就会越好。四、三张王牌叠加:全球最低电价发电全产业链自主、输电技术全球唯一、储能规模世界第一,三张王牌叠在一起,打出了:全球最低的电价。2025年“东数西算”工程落地后,内蒙古、甘肃的算力中心,电价不到0.3元/度。而美国硅谷的数据中心,电价是1.5-1.8元/度——东大电价只有美国的1/5。这个差距有多致命?训练一个大型AI模型,电费占总成本的30%以上。同样一个模型,假设美国花1亿美元电费,那东大就只要2000万美元。省下来的8000万美元,能多雇多少工程师?能多跑多少次实验?这不是单点技术的领先,是系统性的成本护城河。而且这条护城河只会越挖越深:光伏成本还在降,特高压网络还在加密,储能规模还在扩,三管齐下,电价只会更低。反观欧美,电网老旧、审批扯皮、储能不足,短期内根本追不上。五、4万亿的三层战略意图,现在彻底看懂了现在再回头看这4万亿,逻辑就全通了,它藏着三层战略意图:第一层:用确定性内需对冲外部不确定性外部环境复杂,出口承压,怎么办?拉内需。但不是瞎拉,要拉有战略价值的内需。4万亿砸下去,变压器要造、电缆要产、铜铝要炼,这是实实在在的就业和GDP。而且这些投资不是打水漂,建成的电网能用几十年,是真正的优质资产。第二层:为AI算力战争囤积弹药算力下半场拼电力,这是明牌。特高压扩张、储能建设、电网智能化,都是在给未来的AI竞争攒家底。电力供应越强,东大在AI赛道的优势就越大。第三层:卡位未来的能源话语权石油时代,谁控制石油,谁就控制工业命脉。电力时代,电没法装船运走,只能靠电网传输。谁掌握了清洁、廉价、可靠的电力系统,谁就掌握了新时代的“能源货币”发行权。东大现在做的,就是把这套电力超级系统牢牢握在手里。六、钱会带来机会这4万亿会带来4万亿的机会,而每一分钱的流向都写在规划里。顺着钱流找机会,这三个方向最确定:1. 特高压核心设备:变压器、换流阀、直流套管,技术门槛高,玩家就那么几家,订单是板上钉钉的;2. 储能赛道:锂电储能、抽水蓄能、压缩空气储能,新能源装机越高,储能需求越旺;3. 上游原材料:尤其是铝——一吨特高压电缆要耗2-3吨铝导体,储能电池外壳、光伏支架也离不开高端铝材,相关铝企业直接站在4万亿的需求风口上。说到底,电力时代已经来了。石油时代看中东,电力时代看东大。国家电网这4万亿,不是一笔简单的投资,是给东大的未来买的一张“入场券”。风险提示:以上为个人观点,仅供参考。短期涨跌不预示未来,如提及个股或基金不代表投资建议。投资需谨慎。基金基金财经a股