作者|童画

近日,苏州银行公示了“互联网贷款业务合作机构名单”,合作的网贷产品包括借呗、放心借、网商贷、小苏好车贷、新网好人贷、平安普惠等,同时还公示了合作的担保公司、催收公司。

然而,社交网络上,大量的投诉记录,勾勒出一幅乱象丛生的图景。苏州银行披露的借呗、放心借等网贷平台,在黑猫投诉上的投诉搜索词累计超10万条,“暴力催收”、“高利贷”成为高频词汇。

与此同时,苏州银行的财务报表,正传递出一个危险信号:个人不良贷款增长迅速,拨备覆盖率持续下降,净息差收窄至1.34%。

在苏州银行近八千亿元资产背后,规模扩张“冲动”与网贷负面投诉的博弈结果,最终由谁来买单?

1月21日,苏州银行在回复源媒汇时表示,合作前已对网贷平台进行全面的尽职调查,“对于催收环节,我行已在合作协议中明确约定绝对禁止任何形式的违规催收,并建立了有效的催收稽核机制以及平台淘汰硬性指标。”

对于规模扩张,苏州银行表示,一贯坚持稳健的风险偏好,“关注盈利稳定和价值创造,在考虑风险调整后收益的基础上,适当发展互联网贷款业务。”

网贷合作方成投诉高频词

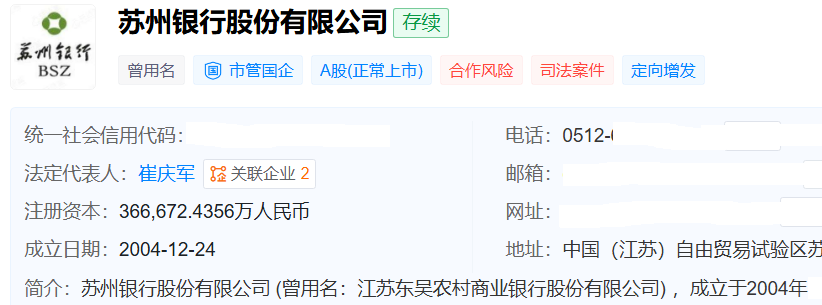

从农村信用合作社,到江苏东吴农商行,再到苏州银行,逾七十年的历史,演绎着一部农商行改制为城商行的发展史。

天眼查显示,苏州银行成立于2004年12月24日,目前注册资本约为36.67亿元,法定代表人是崔庆军,他也是该行的党委书记、董事长。

图片来源于天眼查

2019年8月2日,苏州银行在深交所挂牌上市。实际上,在上市之前,苏州银行已经开始借助互联网企业进行获客,到2018年年末,其互联网贷款余额突破了50亿元,2023年末突破100亿元。

截至2025年9月末,苏州银行的总资产达7760.40亿元,存款总额为4715.15亿元,贷款总额为3685.52亿元。由于苏州银行没有披露具体的数据,暂时无法得知这些贷款中有多少来自互联网平台。

不过,从近日苏州银行披露的“互联网贷款业务合作机构名单”来看,几乎涵盖了目前市场上知名的网贷平台,合作类型包括“营销获客、担保增信、催收服务”。

值得注意的是,这些与苏州银行合作的网贷产品,在黑猫投诉平台上大多数是投诉“重灾区”。

例如,截至2026年1月21日,黑猫投诉上共有69689条投诉中包括搜索词“借呗”、44808条投诉中包括搜索词“放心借”、11281条投诉中包括搜索词“网商贷”,等等。

图片来源于黑猫投诉官网

海量投诉主要涉及“暴力催收”、“高利贷”、“隐形费用”等问题。

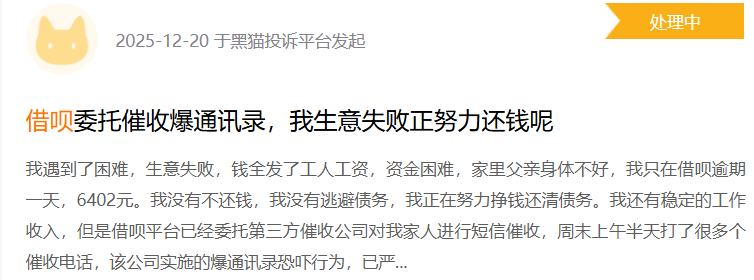

例如,有借款人反映,只因6000多元“在借呗逾期一天”,便遭暴力催收,“我没有不还钱,我没有逃避债务,我正在努力挣钱还清债务。我还有稳定的工作收入,但是借呗平台已经委托第三方催收公司对我家人进行短信催收,周末上午半天打了很多个催收电话,该公司实施的爆通讯录恐吓行为,已严重影响我和家人的生活”。

图片来源于黑猫投诉官网

在苏州银行披露的互联网贷款业务合作机构名单中,明确有“催收服务”的有8家机构。

2025年10月实施的《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》(简称“网贷新规”)中明确指出,“商业银行应当加强互联网助贷业务贷后催收管理,发现存在违规催收行为的,应当及时纠正,情形严重的,应采取终止合作等措施”。

那么,在网贷新规下,苏州银行与这些互联网贷款业务合作机构合作时,是如何规范管理贷后催收业务的?是否核查过其催收合作方的合规记录?具体核查标准又是什么?

“对于催收环节,我行已在合作协议中明确约定绝对禁止任何形式的违规催收,并建立了有效的催收稽核机制。我行严格按照相关监管政策对平台进行核查。”1月21日,苏州银行在回复源媒汇时表示,在平台准入前,已对网贷平台进行全面的尽职调查,在业务开展过程中,对平台各项活动开展都进行有效的监督管理,杜绝合作平台出现违规违法侵害消费者权益的情况。“如遇投诉,将核查相关流程,并依法依规妥善处理客户诉求。”

贷款结构“重对公轻零售”

将目光拉回到苏州银行的主业——存贷款业务上。

打开苏州银行APP可以发现,这家城商行的大额存单业务,既没有5年期产品也没有1个月产品,剩下的品种包括3个月、6个月、9个月、1年期、18个月、2年期和3年期,利率从1.18%到1.75%不等。

图片来源于苏州银行APP

与一些城商行3年期大额存单的年利率相比,苏州银行的上述大额存单并不具备优势。不过,这并不妨碍苏州银行的存款业务发展。

1月21日,苏州银行在回复源媒汇时表示,该行个人存款产品根据业务发展需要、市场竞争情况、客群特点综合定价,在江苏省内与主流城商行定价接近。“近年来,我行不断推动存款规模与质量稳定增长,江苏省、苏州市内市场占有率稳步提升,付息率稳步下降,为全行贷款投放、存贷息差稳定起到了支撑性作用。”

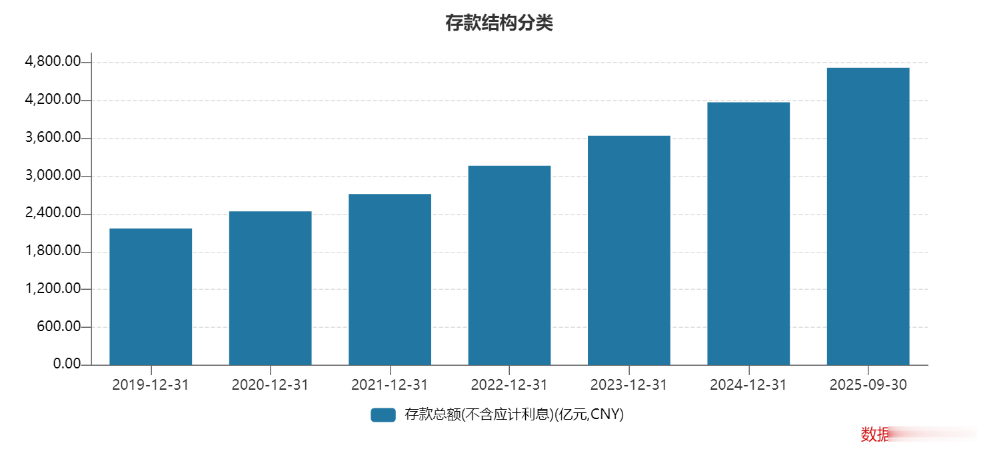

Wind数据显示,2019-2024年,苏州银行的存款总额从2165.94亿元增至4169.65亿元,2025年9月末达到4715.15亿元,上市六年翻了1倍。

图片来源于Wind

自上市以来,苏州银行的个人存款比例在不断提升。截至2025年9月末,其个人存款占比达到54.30%,公司存款占比则降至45.70%。而在2019年上市当年,这两个数据分别为40.14%与55.19%。

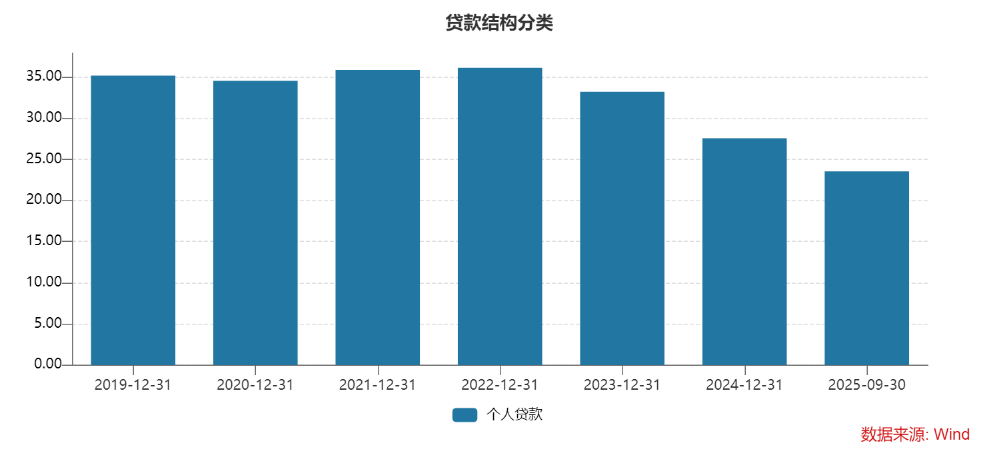

存款规模的持续增长,也提升了贷款规模不断扩张的底气,但是苏州银行贷款端的结构略有失衡。

截至2025年9月末,苏州银行的贷款总额为3685.52亿元,其中公司贷款为2818.21亿元,较2024年末增长16.70%,占比76.47%;个人贷款为867.31亿元,较2024年末下降5.60%,占比23.53%。

有一点值得注意,自2023年以来,苏州银行的公司贷款比例在不断增长,而个人贷款比例在不断下降。

图片来源于Wind

这种“重对公轻零售”的贷款转向,究竟是苏州银行主动的战略调整,还是被动的接受呢?或许从个人贷款的不良情况,可以一窥真相。

个人不良贷款不断攀升

从资产质量表现来看,苏州银行整体表现稳健。Wind数据显示,该行2019-2024年的不良贷款率分别为1.53%、1.38%、1.11%、0.88%、0.84%、0.83%,2025年9月末保持在0.83%,显示出风控能力较为扎实。

但是,在拨备覆盖率方面,同期苏州银行相关数据分别为224.07%、291.74%、422.91%、530.81%、522.77%、483.50%、420.59%,走低趋势明显。其中2024年末和2025年9月末分别大幅下降近40个百分点和超60个百分点,反映出苏州银行在利润承压背景下,对风险准备金的计提趋于保守。

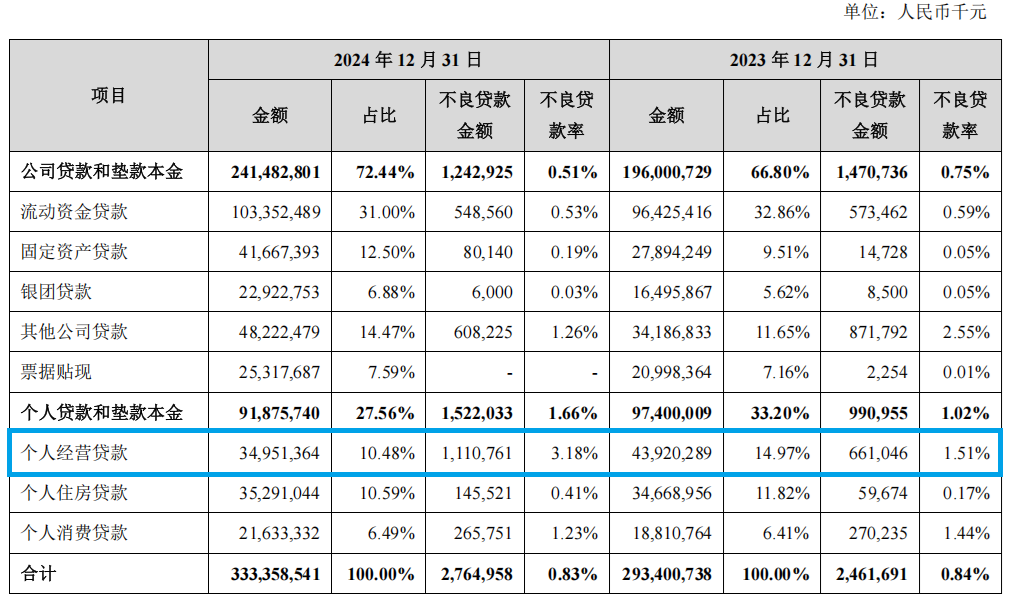

Wind数据显示,2016-2024年,苏州银行的不良贷款总额从24.48亿元升至27.65亿元,其中公司不良贷款从20.96亿元降至12.43亿元,个人不良贷款从3.44亿元升至15.22亿元。

这意味着,苏州银行2024年末的27.65亿元不良贷款中,有15.22亿元来自个人不良贷款,占比达到55%。而在这15.22亿元个人不良贷款中,有约11.11亿元来自个人经营贷。

图片来源于苏州银行2024年年报

个人经营贷业务多数与网贷平台合作紧密,这11.11亿元个人经营贷的不良贷款,有多少来自苏州银行的网贷合作平台?

“网贷平台合作业务占比整体不高,不良率处于中等水平。”苏州银行在回复中如是表示,单从贷款收益率水平来说,互联网贷款高于传统贷款,“但我行互联网贷款占比较小,对净息差水平的影响不大。”

值得注意的是,过去年报中反复提及的“互联网贷款”一词,在苏州银行2024年年报中只字不提了。

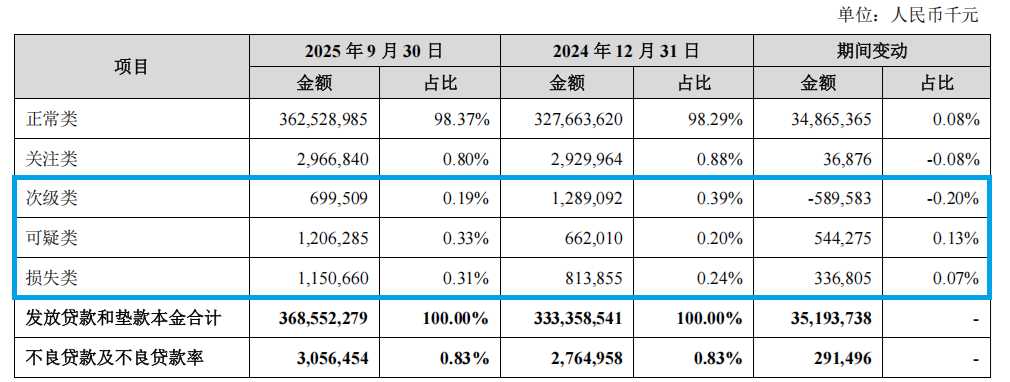

截至2025年9月末,苏州银行的不良贷款中,虽然次级类贷款在下降,但是可疑类贷款、损失类贷款均较2024年末增长,占比也在增长。

需要注意,苏州银行2025年9月末的近30亿元关注类贷款,较2024年末继续增长。这意味着,未来仍有大量贷款可能转化为不良,资产质量压力将持续加大。

图片来源于苏州银行2025年三季报

标普信用评级(中国)在《苏州银行2025年无固定期限资本债券(第一期)信用评级报告》中指出,该行面临的挑战是“银行业息差持续收窄,盈利性存在下行压力;小微和零售贷款资产质量承压”。

虽然苏州银行与网贷平台合作时,表面上是资金方,实则根据“担保协议”,通过网贷平台与担保公司一起来承担全部风险。但是,这种模式下,网贷平台为覆盖风险,必然通过“提高利率”、“隐性收费”、“暴力催收”等方式转嫁成本,最终损害借款人的利益,同时也会影响苏州银行的企业声誉。

对于如何提升风险抵御能力,苏州银行在1月21日的回复中表示,“一是新增客户,严把授信准入;二是存量客户,加大风险处置。”

苏州银行7000多亿资产规模,不是风险与投诉的“挡箭牌”,这场关于规模与合规、速度与质量的博弈,最终的答案写在客户的信任里。