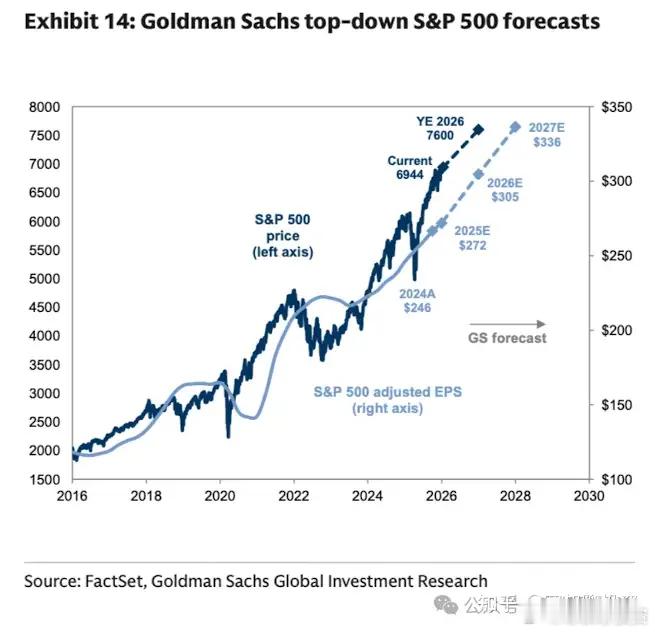

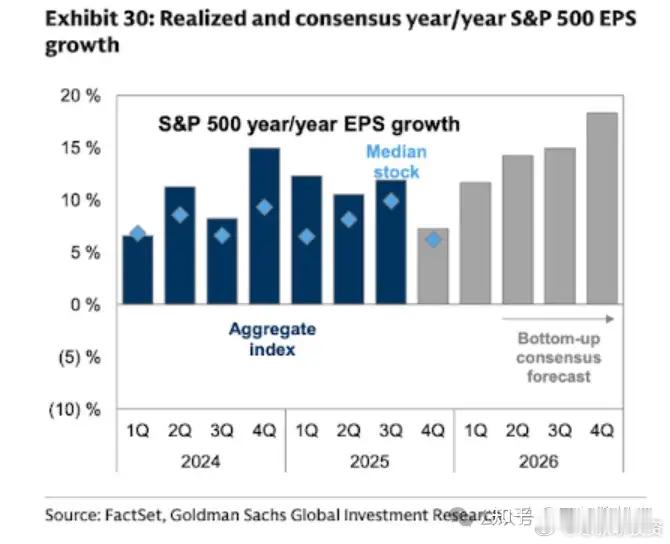

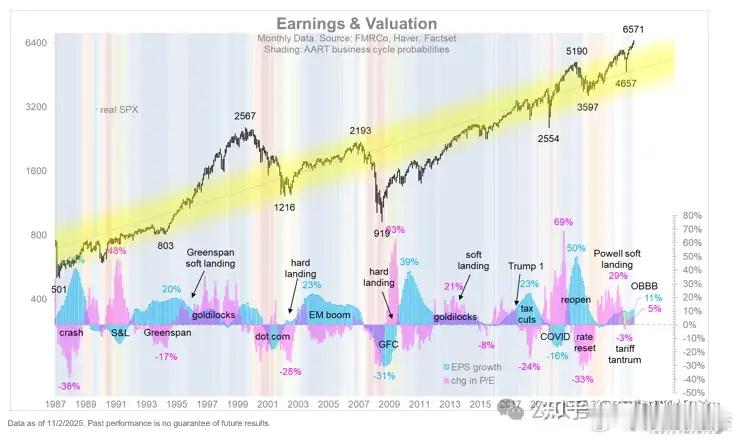

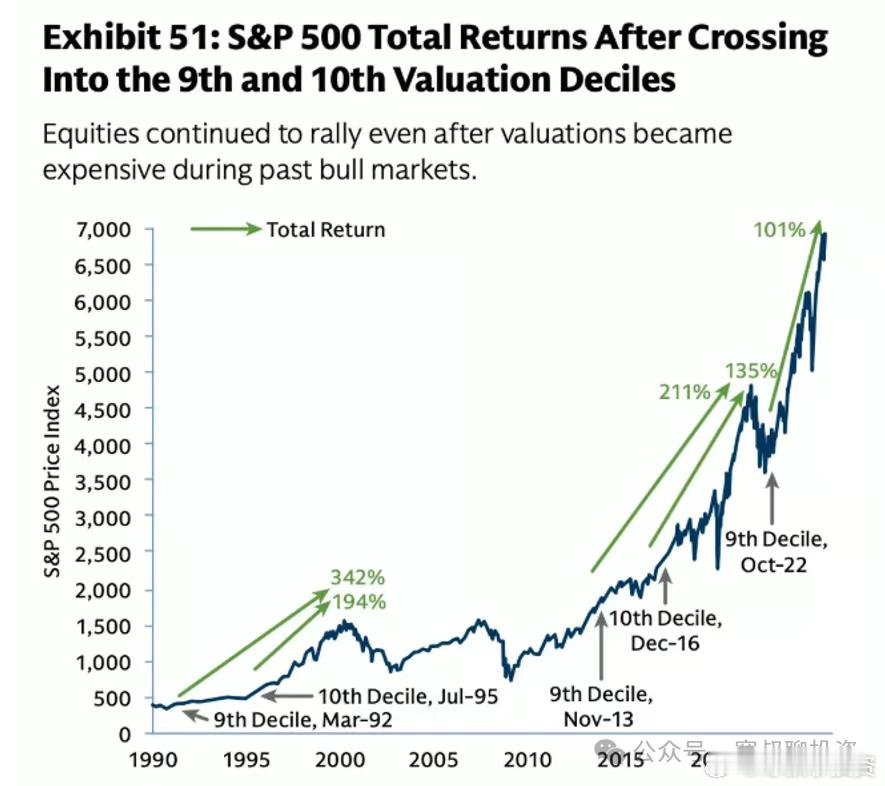

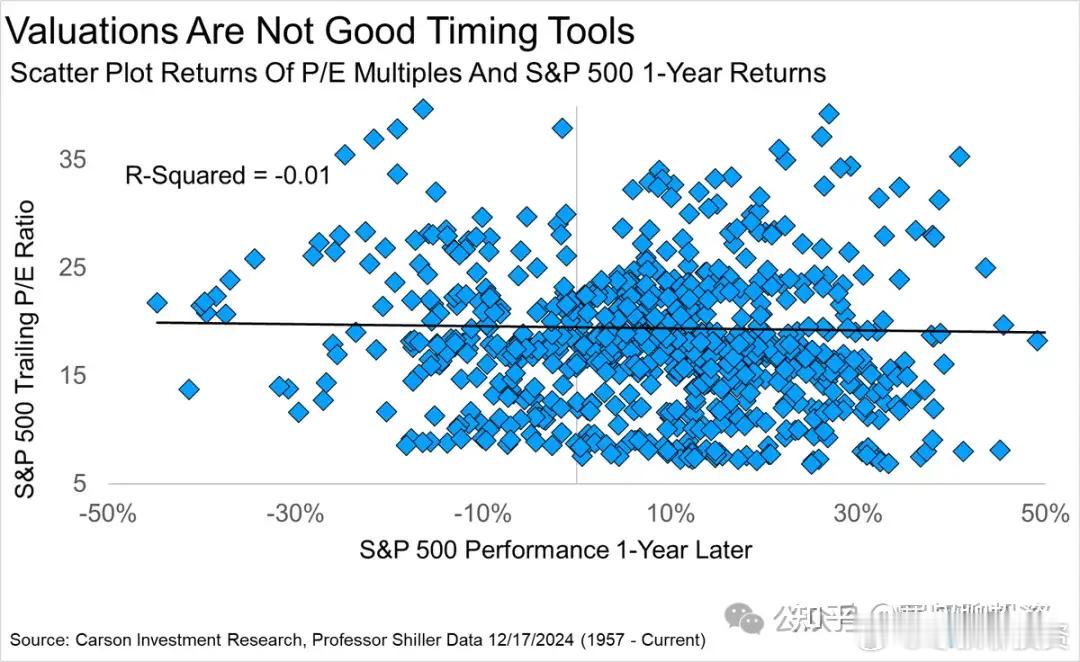

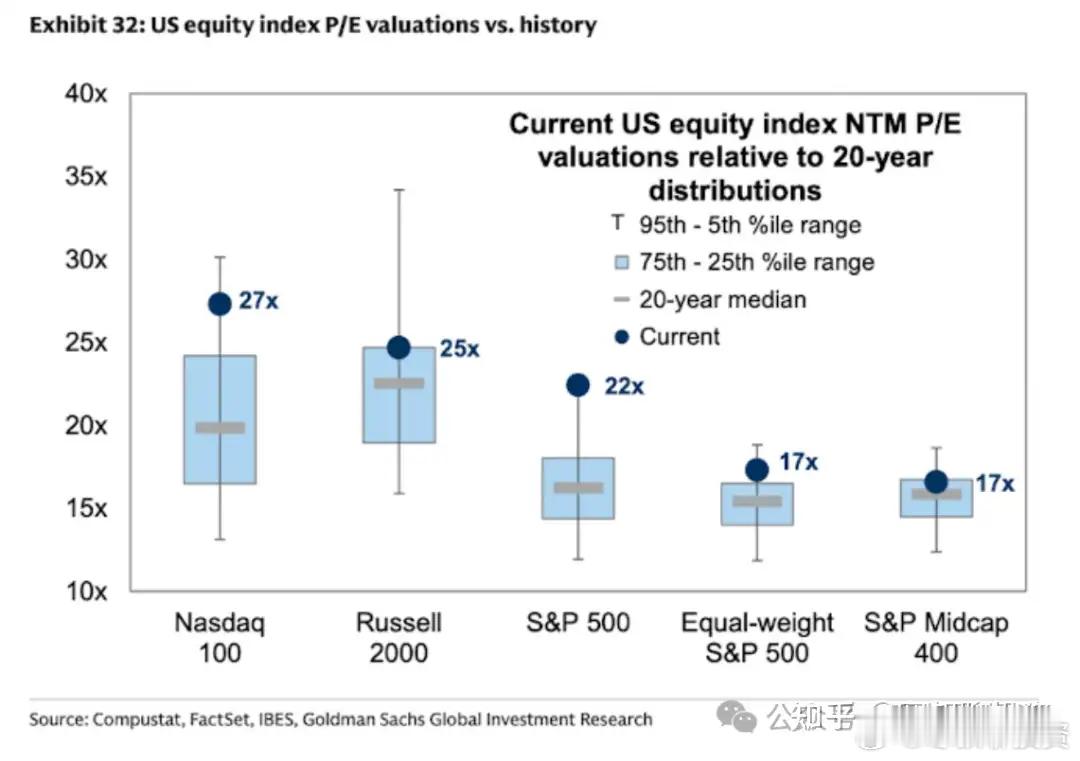

高盛预测26年标普上涨10%是否会实现?高盛预测2026年EPS将从现在的246美元增至305美元,估值22倍不变。基于这个业绩增长,推出明年底标普500点位是7600点(约10%的上涨空间)。(图1)华尔街对未来的预期是美股盈利EPS“加速上涨”。注意看2026年Q3、Q4的灰色柱子,高度显著超过2024-2025年(图2)标普500的市盈率处于过去20年95%的百分位(图3)但这并不意味着股市马上会下跌,相反过去20年来看,高市盈率百分位情况下,股市往往还能涨一大截:(图4)市盈率高低和下一年股市变现没有明显关系就是同样高市盈率情况下,股市回报高或低的概率差不多;(图5)对于高盛关于2026年的展望,我们“认同其推演逻辑,但对预测结果保持审慎”。1. 上涨逻辑的质变:从“双轮驱动”到“单腿跳”高盛预测标普500在2026年将上涨10%,这一结论建立在两个极其苛刻的假设之上:EPS(每股收益)必须持续加速增长;P/E(市盈率)必须维持高位不坠。这个条件苛刻的点在于: 条件2的存在完全依赖于条件1。当前的高估值(P/E)本质上是对未来高增长(EPS)的定价。一旦盈利增速稍有不及预期,支撑高估值的逻辑就会消失。2. 脆弱的平衡:警惕“戴维斯双杀”目前的市场定价处于“完美预期”的状态。正向循环: 只有业绩超预期,才能勉强维持当前的高股价。负向反馈: 一旦业绩出现裂痕,甚至仅仅是“增长放缓”,市场将面临“戴维斯双杀(Davis Double Kill)”——即EPS下降叠加估值(P/E)收缩,导致股价出现远超预期的剧烈波动。这意味着,美股目前的点位非常脆弱,容错率非常小。3. 一场不容有失的“接力赛”下图我们可以清晰地看到市场驱动力的切换:粉色柱体(估值扩张): 代表情绪和流动性推动的上涨。这一动力目前正在衰减,甚至转负。蓝色柱体(盈利增长): 代表实打实的业绩推动。当前的局势是: “粉色选手”(估值)已经跑完了它的赛程,把接力棒完全交给了“蓝色选手”(盈利)。以前: 业绩不好没关系,估值还能补位。现在: 估值已在天花板,如果“蓝色选手”跑不动,美股将失去唯一的上涨引擎,直接失速。(图6)