《世界经济展望》报告截图

南方财经21世纪经济报道记者郑青亭报道

美国关税政策带来的逆风与人工智能(AI)投资浪潮形成的顺风相互对冲,世界经济在不确定性中展现出超预期的韧性。

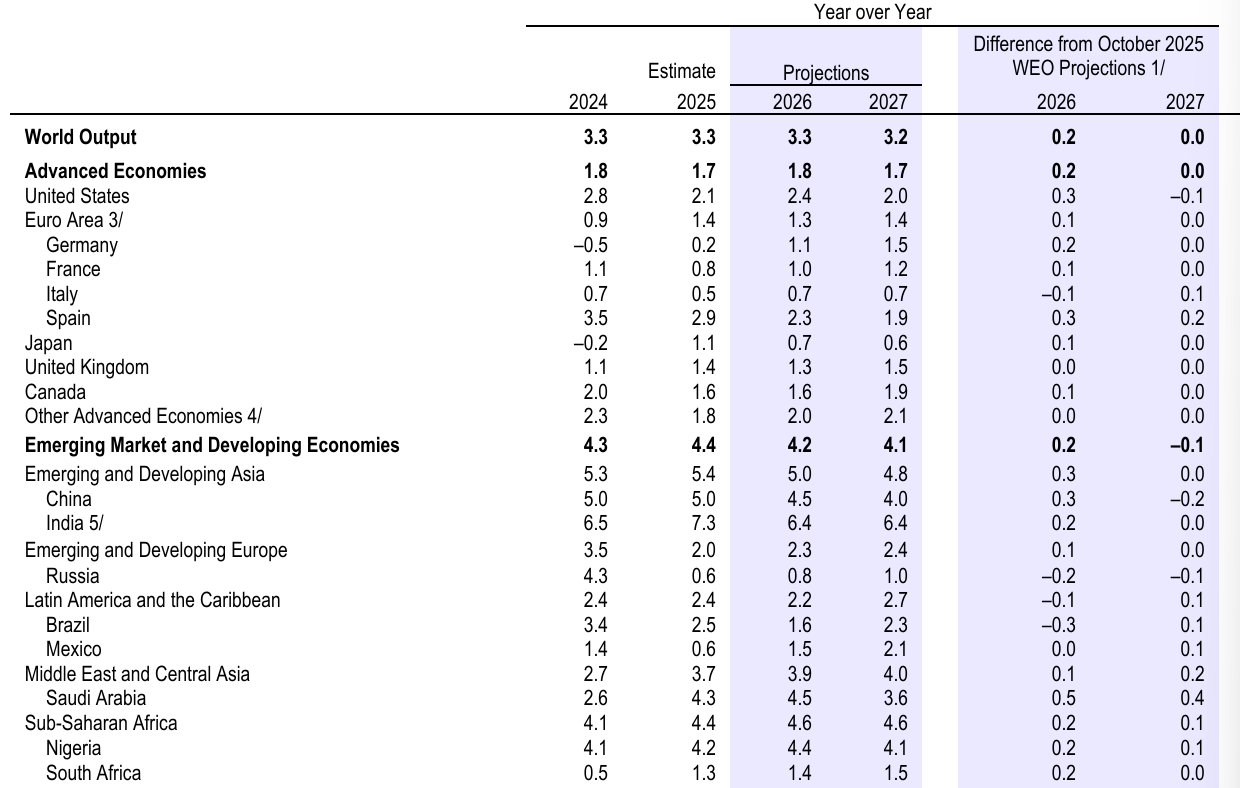

当地时间1月19日,国际货币基金组织(IMF)在最新一期《世界经济展望》中预测,今明两年全球经济增长将稳定在3.3%和3.2%,较去年10月的预估分别上调0.2个百分点和保持不变。本轮改善主要来自美国和中国这两大经济体。

根据最新预测,美国今明两年的经济增速分别为2.4%和2.0%,分别比三个月前的预测高0.3个百分点和低0.1个百分点;中国则分别为4.5%和4.0%,分别高0.3个百分点和低0.2个百分点。

IMF首席经济学家、经济顾问兼研究部主任皮埃尔-奥利维耶·古林沙斯(Pierre-OlivierGourinchas)在新闻发布会上指出,这种出人意料的强劲表现反映了多种因素的综合作用,包括贸易紧张局势缓和、高于预期的财政刺激、宽松的金融环境、私营部门在缓解贸易中断方面的敏捷应对,以及在新兴市场中更完善的政策框架。

除此之外,他强调,另一个关键驱动力是信息技术领域投资的持续激增——尤其是在人工智能方面。尽管制造业活动仍然低迷,但美国IT投资已攀升至2001年以来的最高水平,为整体商业投资和经济活动提供了强劲支撑。尽管这种IT投资的增长主要集中在美国,但它也在全球范围内产生了积极的溢出效应,尤其是对亚洲技术出口的推动。

在IMF之前,世界银行近日也发布报告表达了类似观点,称全球经济的韧性“超出预期”。但即便如此,世界银行指出,21世纪20年代仍将成为自20世纪60年代以来全球增长最为疲弱的十年,并且增长乏力正导致全球生活水平差距拉大:到去年底,几乎所有发达经济体的人均收入已超越2019年水平,但约四分之一发展中经济体的人均收入仍低于2019年。

IMF报告显示,发达经济体今明两年的增速预期分别为1.8%和1.7%。由于结构性制约因素仍然存在,欧元区今明两年的增速分别为1.3%和1.4%,其中,德国、法国、意大利和西班牙分别为1.1%、1.0%、0.7%和2.3%。日本经济增速预计将从2025年的1.1%放缓至2026年的0.7%、2027年的0.6%。

新兴市场和发展中经济体今明两年的增速预期分别为4.2%和4.1%。印度今明两年的增速均为6.4%,从2025年7.3%大幅回落。中东和中亚地区今明两年的增速分别为3.9%和4.0%,撒哈拉以南非洲地区则均为4.6%,都在2025年的基础上有所提速。拉美地区今年的增速略微放缓至2.2%,明年有望反弹至2.7%。新兴欧洲经济体则连续复苏,今明两年增速分别为2.3%和2.4%。

报告显示,全球贸易量增速预计将从2025年的4.1%降至2026年的2.6%,并在2027年回升至3.1%。全球通胀预计继续下降,2026年为3.8%,2027年为3.4%。美国通胀回落速度仍慢于多数经济体,欧元区通胀预计围绕2%波动,印度通胀在2025年大幅回落后有望回归目标区间。

AI投资热潮是把“双刃剑”

当前,美国在AI投资与生态建设方面保持全球领先地位。但市场对于美国AI泡沫是否会破裂也充满担忧。金融四十人论坛更是将美国AI泡沫破裂列为2026年最值得关注的十大全球黑天鹅和灰犀牛事件之一。

对于这一话题,IMF也罕见地发出了警告:若市场重新评估人工智能带来的生产率提升预期,可能导致投资回落,并引发金融市场的突然调整,其影响可能从AI相关企业蔓延至其他领域,进而侵蚀居民财富。

“全球增长在贸易中断中展现出令人印象深刻的韧性,但这掩盖了与科技投资集中相关的潜在脆弱性。”古林沙斯也将当前的IT投资热潮与1995–2000年的互联网泡沫进行了比较。他说,“当前美国整体股指可能存在的高估程度大约只有互联网泡沫时期的一半。然而,全球宏观经济对科技股重新定价的整体脆弱性可能仍然很大。”

究其原因,他表示,第一,过去几年股价上涨主要由科技行业,尤其是与AI相关的股票推动,这一狭义群体已成为股指的重要驱动力。第二,许多关键的AI相关公司尚未在证券市场上市,其债务借款可能带来互联网时代未曾出现的后果。第三,目前的市场资本化比例远高于产出,从2001年的132%上升到现在的226%;即使是较温和的修正也可能对整体消费产生重大影响。

展望未来,IMF认为,目前的科技繁荣为全球经济带来了重要的上行和下行风险。在上行方面,如果AI能够兑现其生产率承诺,今年可能使美国和全球经济活动较基准情景提高约0.3%。但在下行方面,若AI股票估值适度调整、金融条件收紧,该情景将使全球增长较基准情景减少约0.4%。如果科技行业实际投资大幅下降、股市更大幅调整,全球产出损失可能进一步扩大,且集中在科技密集地区如美国和亚洲。

“由于过去十年外国持有美国股票比例上升,这种剧烈修正还可能在美国之外引发可观的财富损失,并对消费构成拖累,将衰退传播到更广泛的地区。即便是那些对科技敞口较小的经济体,包括许多高债务和低收入国家,也将受到外部需求负面溢出效应和更高外部借贷成本的冲击。”古林沙斯说道。

主要央行货币政策将出现分化

2026年,预计主要央行的货币政策将出现分化。

IMF认为,在货币政策方面,英国和美国的政策利率预计将继续下降,但节奏不同;欧元区政策利率预计维持不变,日本则可能逐步加息。在财政政策方面,发达经济体,尤其是德国、日本和美国,短期内预计采取刺激性立场。

高盛研究部在全球2026年宏观展望研报中预测,2026年,美联储将降息50个基点至3%-3.25%,并且基于对通胀下降的信心、对劳动力市场的担忧以及即将到来的美联储领导层变动,认为存在鸽派风险。该机构还预计英国(降息75个基点)和许多新兴市场,特别是巴西、中东欧、中东及非洲地区也将降息。与此同时,预计欧元区将坚定维持利率不变。

中国金融四十人研究院在研报中分析,若大多数发达经济体的经济增长以等于或高于潜在水平运行,且通胀继续回落,美联储预计将继续降息50个基点;日本央行预计将上调利率25-50个基点,而其他发达经济体央行预计在2026年上半年保持利率不变或结束宽松周期。

古林沙斯还在发布会上说,“央行独立性对于货币和金融稳定以及经济增长至关重要,这有助于维护货币政策的公信力并锚定通胀预期。”近期,全球多家主要央行行长发表联合声明,声援美联储主席杰罗姆·鲍威尔,此前特朗普政府威胁要对其提起刑事指控。

谈及美国政府对美联储近期的不断施压,景顺亚太区全球市场策略师赵耀庭(DavidChao)在接受21世纪经济报道记者采访时指出,最新进展至少在短期内给风险资产带来了新的重大挑战,在有关局势如何演变出现更明确的信号之前,这种挑战将持续存在。美元也可能承压,对美国经济政策制度框架的信心一直是美元强势的支柱;一旦这种信心受损,黄金及其他被视为避险资产的替代品将可能受益。

2025年中国GDP跨越140万亿元关口

国家统计局19日发布数据显示,2025年中国国内生产总值(GDP)1401879亿元,首次跃上140万亿元新台阶,按不变价格计算,比上年增长5.0%。

对于这份“成绩单”,赵耀庭向记者分析道,中国经济增长主要得益于具有韧性的制造业和强劲的出口。由于过去一年经历的前所未有的贸易不确定性,这一成果尤为显著,这也凸显了政策制定者在必要时推出支持性措施、确保实现增长目标的政策准备度。

赵耀庭指出,尽管第四季度经济增速从上一季度的4.8%同比放缓至4.5%,但年末的经济动能仍在持续改善,出口、服务业和工业生产表现均有所增强。例如,12月出口大幅反弹,以美元计价同比增长6.6%,远超过市场预期的一倍以上。

中国人民大学重阳金融研究院研究员刘英向21世纪经济报道记者指出,2025年中美贸易额锐减18.7%,但是我国出口增长6.1%,且呈现出多元化、韧性化的态势。其中,中国对东盟、欧盟出口分别增长14.6%和8.9%,中国与欧盟贸易额同比增长5.4%,甚至中日贸易额也同比增长4.5%。

“在美国对华加征的综合关税水平高企背景下,中国进出口贸易依然创出历史新高,中国依然是150多个国家和地区的主要贸易伙伴。这一方面显示了世界各国对中国产品的巨大需求,另一方面也体现出作为制造强国,中国在全球产业链供应链中的重要地位。”刘英说。

“展望未来,我仍然预计出口和贸易将保持韧性,这将主要得益于一些制造业领域的竞争优势以及日趋多元化的出口结构。同时,私人投资预期也将出现温和复苏。”赵耀庭预测,预计将有更多支持性政策出台,以促进房地产市场企稳,以及短期内提振居民消费的政策,如以旧换新政策。

2026年年初以来,中国股票市场和人民币双双表现强劲。赵耀庭认为,这种出色表现仍有进一步延续的空间。“当前股市估值仍处于合理区间,尤其相较于全球主要市场;同时,IPO储备项目充足,有助于提升市场深度并维持投资者兴趣。”

“随着政策支持力度加大以及经济增长的可见性提升,外资重新布局的空间正在扩大。2026年或将成为全球投资者开始有意义地重新配置中国股票与人民币的一年。”赵耀庭说。