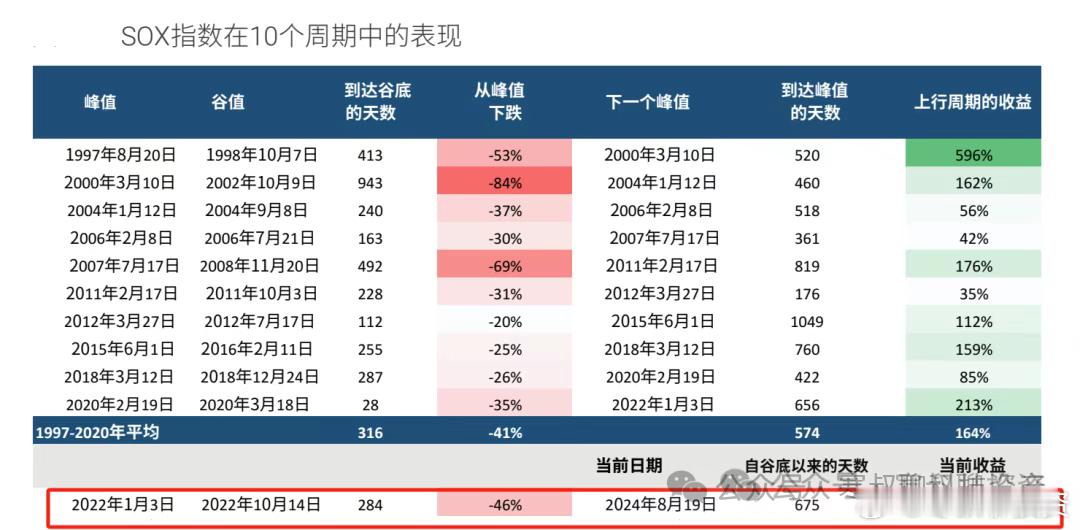

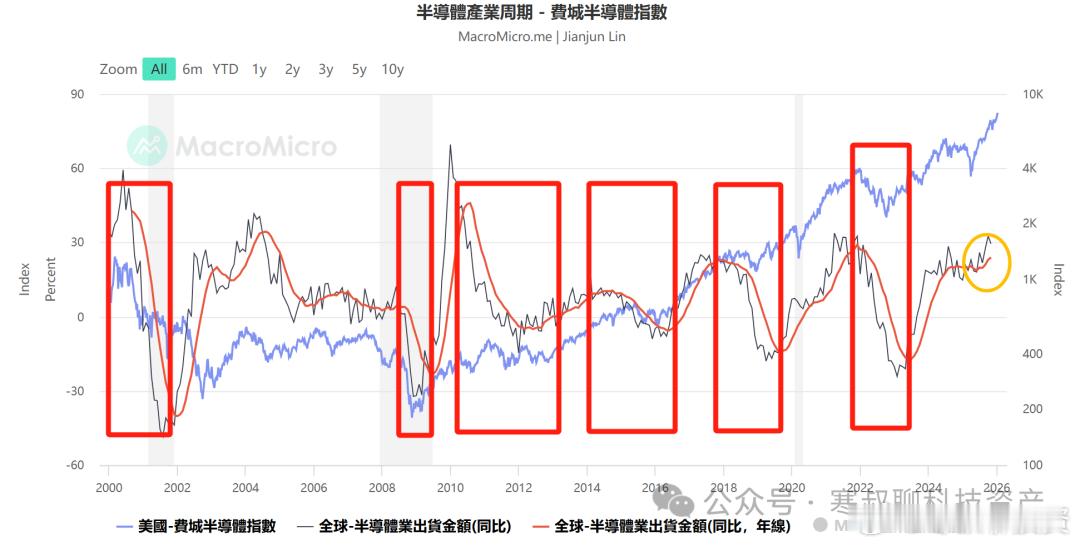

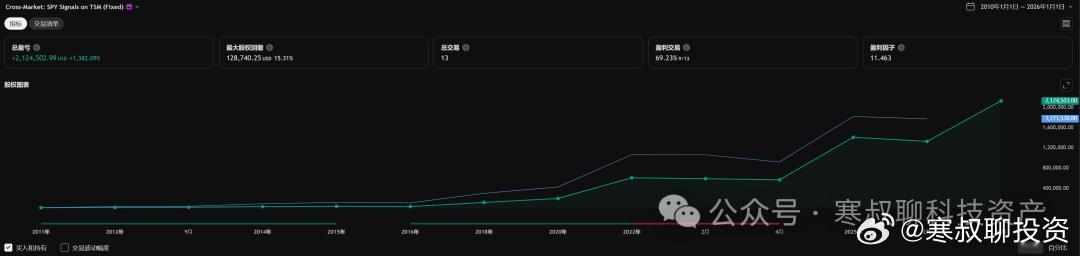

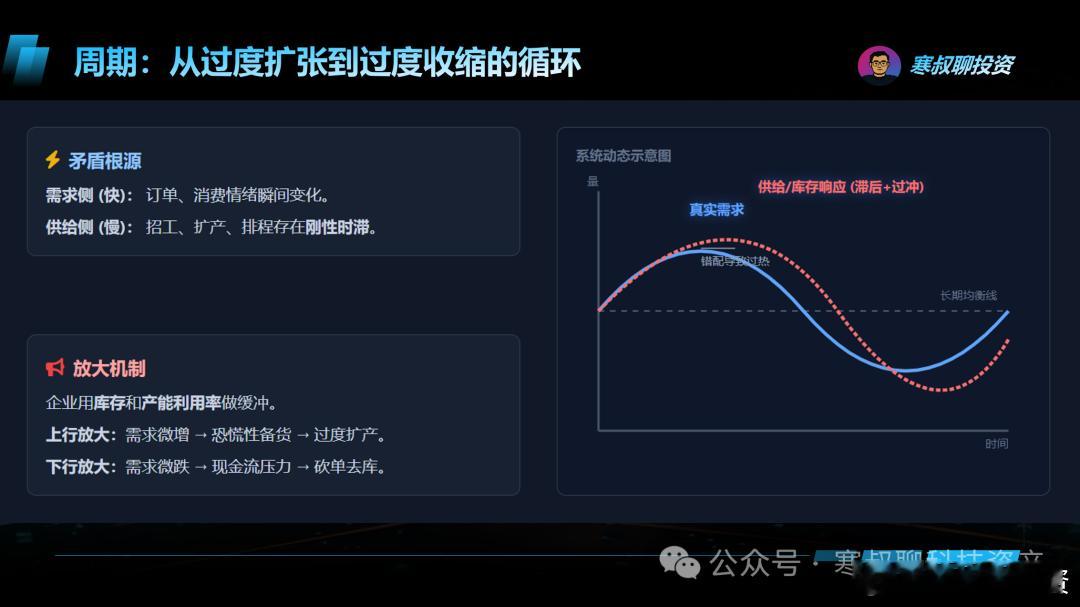

“AI 泡沫与周期风险”,台积电财报告诉我们什么?(5)五、风险和应对(1)半导体周期接近顶部历史和经济规律告诉我们,没有只涨不跌的资产金融市场千变万化,不变的是人性和周期下图是从1997年开始费城半导体指数SOX的10个牛熊周期,我们可以看出熊市的平均下跌时间316天,下跌幅度41%;牛市平均上涨时间574天,上涨幅度164%;如果遇到熊市半导体个股跌个50%是家常便饭在过去,半导体周期呈现明显的周期性主要是因为芯片下游产品需求虽然也有周期,但不稳定;并且芯片产业链长,产能的变化速度远远落后于需求,周期性出现供过于求和供不应求,这是芯片股股价周期性的重要原因;下图红线是全球半导体销售同比,蓝线是费城半导体指数每当半导体销售触顶下行的时候,都对应费城半导体指数的下跌(就是上面说的熊市)现在半导体周期,大概率已经走了一大半我们在之前也经常说,股价的变化不是经济和企业盈利,甚至不是预期,而是预期的变化;(3)为什么半导体指数和个股波动这么大?半导体周期的波峰,往往不是由真实需求堆出来的,而是由“对缺货的恐惧”放大的。源头的恐慌(Meta/Microsoft): 假设 Meta 真实需求是 10万张 H100。但在缺货焦虑下,为了防止被对手抢光,扎克伯格会为了“安全感”额外多下 5万张 的防御性订单。信号的失真(Nvidia): 当所有巨头都这也做时,英伟达看到的不是增长,而是海啸。为了不丢单,黄仁勋必须向台积电“锁死”所有先进封装产能。因为产能是滞后的,黄仁勋担心未来更多订单所以向台积电锁定20万张H100产能最后 终端真实需求可能只涨了 30%,但经过层层加码,传导到上游时,需求看起来像涨了 100%。上游厂商之所以停不下来,是因为“产能建设的时间滞后”。决策的延迟: 台积电盖新厂、从打地基、向阿斯麦定光刻机、到量产,周期起步 18个月。这意味着,今天的产能释放,其实是回应一年半以前的疯狂订单。沉没成本: 假设今天 AI 需求突然降温。台积电无法叫停,因为地基已打、百亿设备款已付。停工的代价比亏本生产更大。残酷的结果: 就像一列高速行驶的重载货车,即便踩了刹车(需求下降),巨大的物理惯性也会让新工厂在明年准时完工,向一个已经不需要的市场疯狂吐出芯片。这就是周期杀跌最惨烈的原因。我们在社群中也讲过,周期的本质是从过度扩张到过度收缩的循环(3)风险应对我们经常说的,投资需要用宏观分析+概率和统计,才能获取长期的稳定收益,每个人都应该建立自己的投资系统虽然台积电是全球半导体无可动摇的龙头,正因为这种周期性过度扩张和过度收缩,波动也同样惊人比如刚过去的2022年熊市跌了58%,贸易战下跌39.3%我们研究了一个台积电的交易策略,能躲过大部分跌幅:并且享受大部分持有不动的收益:下图黄线是策略的净值曲线,k线为台积电股价走势我们大致可以看出净值曲线在大跌的初始阶段开始走平线(空仓)在大跌中的表现:2008年金融危机(高点回撤):买入并持有回撤63%,该策略回撤15%2022年熊市表现(最高点回撤):买入并持有回撤47%,该策略回撤15%从2010年至今,该策略总收益2124%(约21倍),买入并持有总收益约(31倍)最大 回撤15%,而对比买入并持有的最大回撤58%总交易比如13笔(买卖算一笔)胜率69%,13笔交易中9笔盈利4笔亏损盈利因子(交易累计盈利/交易累计亏损)11.46策略总结:更加安心持有全球科技龙头用更少的收益20倍(少于买入并持有的30倍)换取更少的回撤15%(买入并持有回撤58%);如果对58%的回撤无所谓,那么买入并持有是不错的选择。更多个股及半导体等各类指数的策略,交易方法,以及其他宏观分析内容见社群。