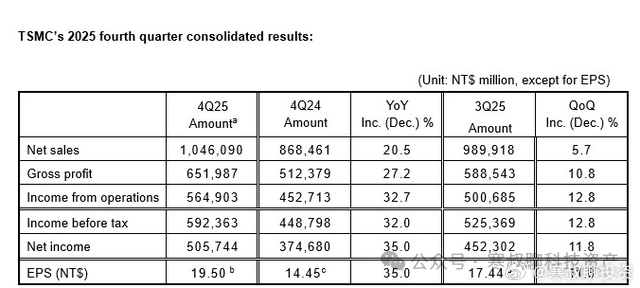

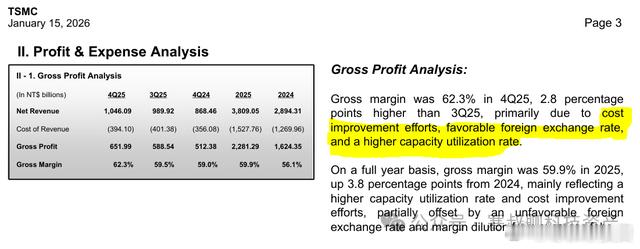

“AI 泡沫与周期风险”,台积电财报告诉我们什么?(1)市场通常盯着营收和净利的暴涨,但这份财报中隐藏着两个“反常识”的细节,这才是读懂台积电未来的关键。在此之前,我们需要先看一眼这张几乎完美的“成绩单”:Q4 季度业绩: 营收 337.3 亿美元,同比增长 25.5%;净利润 162.97 亿美元,同比增长 40.2%。2025 全年业绩: 总营收达到 1224.2 亿美元,同比增长 35.9%。2026 官方指引: 董事长魏哲家在电话会议上给出了极具信心的预期:“基于台积电在先进制程、特殊工艺及先进封装技术领域的绝对领先地位,我们预测 2026 年按美元计算的营收预计将实现接近 30% 的同比增幅。”在如此庞大的体量下,依然保持 30% 级的高速增长,这背后的逻辑值得深挖:1. 量价背离:出货跌了,赚得更多2025 年 Q4,台积电 12 英寸晶圆的等效出货量环比下降了 3.0%。按照传统制造业逻辑,出货量跌,营收通常会承压。 但现实是:美元营收环比反而上涨了 1.9%。为什么?这不是单纯的卖得更多,而是卖得更贵。驱动台积电增长的不再是多卖几片晶圆,而是结构性迁移。这说明驱动台积电增长的引擎,已经彻底从“以量换价”切换到了“结构性溢价”。结构性抵消: 更先进的 3nm 节点加上更高的平均销售价格,抵消了物理出货量的下滑。筛选高价值客户: 这也解释了为什么数字消费电子环比大跌 22% 却无伤大雅,因为那是低附加值的生意。台积电正在主动或被动地筛选客户,将产能留给那些付得起高价的金主。2. 毛利率的“重力逃逸”与“恐怖平衡”制造业有一个铁律:随着规模扩大和折旧增加,利润率往往会回归均值。但台积电正在打破物理定律。指引上限 vs 实际交付: 公司此前给出的 Q4 指引是 59–61%,而实际交出的数字是 62.3%(创历史新高)如果不是海外晶圆厂(亚利桑那州和日本),毛利率会更高。原因在于更高的产能利用率晶圆厂的固定成本非常高(折旧、维护和人工)。因此,当产能利用率提高时,这些固定成本会分摊到更多的晶圆上,从而(在其他条件相同的情况下)提高毛利率。这一点在损益表中体现得非常明显。尽管收入环比增长了5.7%,但收入成本环比下降了1.8%。事实上,简单计算可知,收入成本占总收入的比例从第三季度的40.5%下降到第四季度的37.7%。