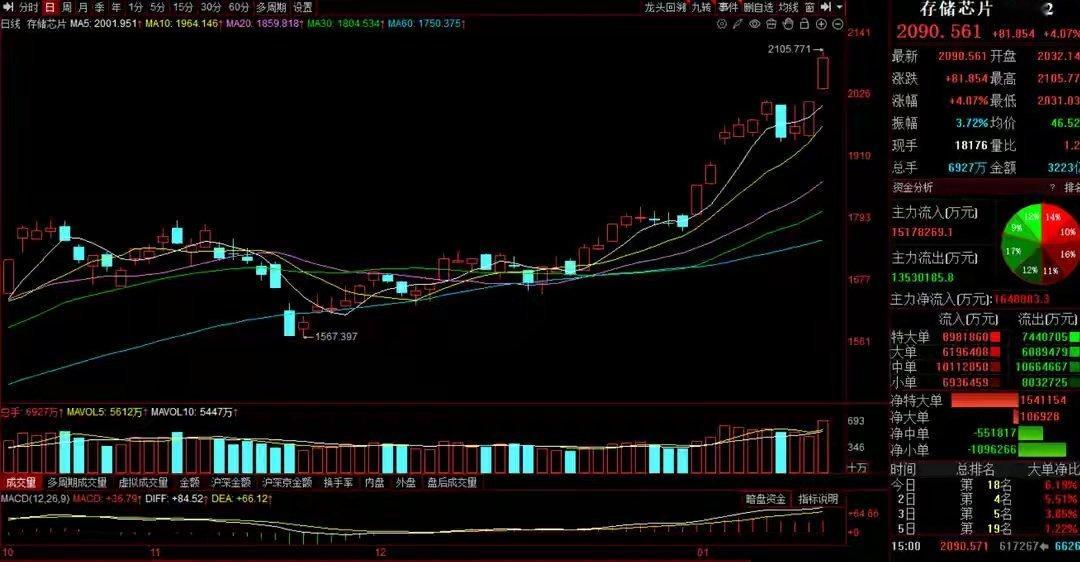

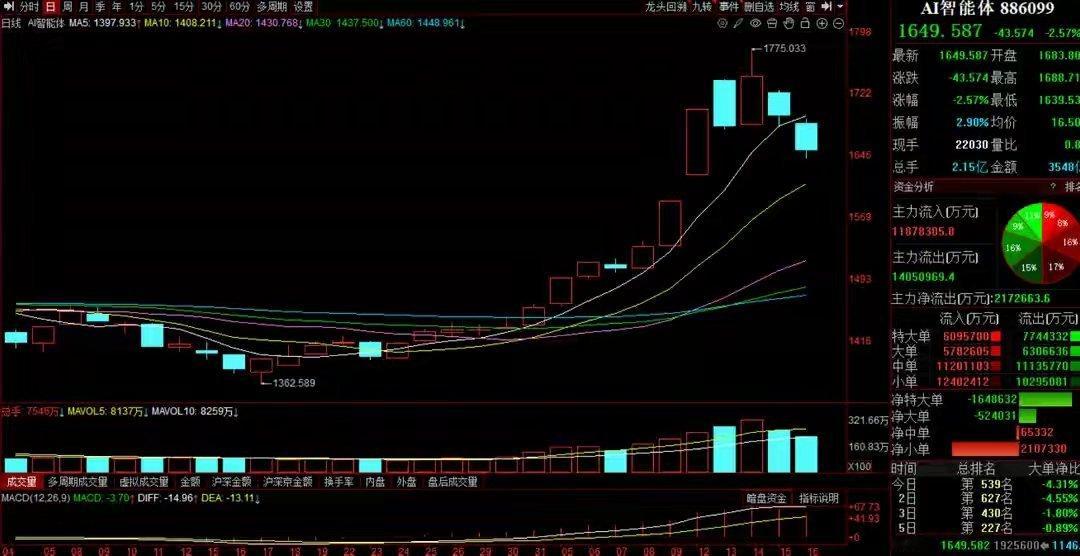

下周A股重要看点:周末三大利好集中落地!两类股将率先纠错大涨在今早《A股重磅资金报告:国常会周末放出大利好!两板块被主力大幅加仓》一文中,林哥和大家聊到了本周A股市场高位剧震、赚钱效应大幅下降的根本原因——三大主力资金分歧明显加剧,国家队借道被动基金于周四、周五展开大幅压盘操作。本周末国内外消息面利好密集落地!国内维度,我国首台串列型高能氢离子注入机成功出束,这一突破标志着我国已全面掌握该设备的全链路研发技术,攻克了功率半导体制造链中的关键环节;海关总署明确表态,“十五五”时期将坚持扩大出口与适度扩大进口并举,拓展国际循环空间,推动国内国际双循环更加畅通、内外贸一体化实现更高质量发展。海外维度,美国总统唐纳德·特朗普在白宫表态,已“说服自己”暂缓对伊朗采取军事行动;与此同时,其还对外放出强硬信号,威胁对不支持美国获取格陵兰岛计划的国家加征关税。上述消息将对下周A股市场格局产生直接影响,那么哪些板块有望成为市场核心主线热点?综合消息面、基本面、资金面与技术面的多维研判,林哥认为,下周A股核心主线仍将聚焦AI产业链的硬件、软件两大核心方向。一、存储芯片:AI算力硬件核心细分,行业高景气度持续兑现存储芯片是自去年三季度以来A股市场的核心主线热点。自彼时起,板块指数便持续处于上行通道,元旦节后更是再度开启新一轮中期主升浪,堪称本月以来最受投资者追捧的强势板块。在林哥看来,存储芯片此番中期大级别主升浪的形成,除了各路资金持续加仓的资金面支撑外,更核心的逻辑在于行业景气度的持续攀升。一方面,AI产业对算力硬件的需求呈爆发式增长,英伟达等国际算力巨头抢占了三星、SK海力士等存储大厂的大部分产能;另一方面,存储企业为追逐更高利润,主动压缩传统内存产能,进一步加剧了市场供需失衡的格局。在此背景下,存储大厂上调产品报价的消息层出不穷,这也是支撑板块中期走强的核心驱动力,具体利好如下:1. 据媒体及供应链多方消息,闪迪向部分下游客户推出创新合同模式,要求客户支付全额现金预付款,以此锁定未来1至3年的产品供应配额,该模式被业界称为“前所未闻”。2. 三星电子披露2025年第四季度业绩数据,按合并财务报表口径计算,公司营业利润同比大增208.2%,达到20万亿韩元(约合138亿美元)的历史新高;销售额同比增长22.7%,同样刷新历史纪录。3. 韩媒消息显示,三星与SK海力士已向服务器、PC及智能手机用DRAM客户提出涨价方案,今年一季度报价将较去年第四季度上调60%-70%。4. 台积电发布2025年第四季度业绩报告,并公布2026年资本开支指引,预计全年资本支出区间为520亿至560亿美元,同比增幅最高可达36.92%。5. 外媒报道称,英伟达在去年第四季度进一步提高了对三星电子和SK海力士的HBM4芯片供应标准,倒逼三星电子加速修改逻辑芯片设计、加快研发进度以满足需求。从上述消息不难看出,英伟达等AI算力龙头持续上调存储芯片需求规格,推动三星、SK海力士等大厂向AI存储产品倾斜产能,进而压缩利润较低的传统内存产能。供需关系的持续紧张,使得内存价格进入“一日一价”的上行通道;而产品价格的大涨,又进一步增厚相关企业业绩,推动整个存储芯片行业迈入超级牛市周期。业内机构预测,在AI与服务器容量需求持续激增的驱动下,存储芯片供应商的议价能力已攀升至历史最高水平。2025年第四季度内存价格涨幅已达40%-50%,2026年第一季度预计将再迎40%-50%的涨幅。A股市场层面,依托超高的行业景气度,存储芯片板块的吸金能力已超越同属AI算力硬件的CPO方向,成为当前机构投资者关注度最高的细分领域。据林哥观察统计,过去一个月内,存储芯片板块共有13家公司获主力机构大幅加仓;进入2026年1月后,板块整体交投活跃度更是再上一个台阶。二、AI软件:中游大模型叠加下游应用,节后主力资金主攻方向人工智能产业链可划分为上游算力、中游算法、下游应用三大环节。过去数年,AI算力作为产业“卖铲人”,率先在行业爆发初期兑现业绩红利,成为国内外机构布局的核心焦点。但从产业发展逻辑来看,人工智能的长远发展最终需由下游应用主导、中游算法协同,才能完成商业化落地闭环。近期A股市场AI中下游软件端的强势崛起,与此前单纯的题材炒作有着本质区别——历经数年技术迭代,当前头部大模型已具备大规模商业化落地的能力。以阿里千问为例,其2025年累计下载量突破7亿次,已成功嵌入多款APP实现场景化应用。在此背景下,机构投资者普遍认为,2026年将成为AI应用的商业化落地元年。从消息面来看,近期AI软件板块的强势表现,与以下多重利好催化直接相关:1. 快手披露旗下可灵AI业务进展,2025年12月单月收入突破2000万美元,对应年化收入运行率(ARR)达2.4亿美元,商业化进程持续提速。2. 媒体报道显示,阿里千问C端产品上线仅两个月,月活跃用户数便突破1亿,在学生与白领群体中实现高速增长。3. 新晋上市的AI独角兽智谱联合华为,开源新一代图像生成模型GLM-Image,该模型是首个基于国产芯片完成全程训练的SOTA多模态模型。4. 第三方机构数据显示,2025年12月谷歌Gemini日均网页访问量达5600万次,同比暴增567%、环比增长24%;日活跃用户数达6200万,同比增长351%、环比增长17%。5. 工信部部长李乐成近日明确表示,将深入实施“人工智能+制造”专项行动,培育一批重点行业智能体与智能原生企业;加快人工智能等数智技术的融合应用,拓展应用场景边界,推广典型落地案例,充分挖掘数智技术的场景价值。综上可见,近期国内外头部AI大模型的商业化进程全面提速,同时国内政策端持续发力,为人工智能应用场景的拓展保驾护航,助力相关企业打通商业化落地的最后一公里。业内机构指出,2024年是基础大模型的高速迭代期,2025年部分企业开始披露AI业务订单,新技术进入应用初期;2026年基础大模型的性能跃升将推动AI应用商业化加速落地,软件行业有望迎来市值快速提升的黄金发展期。A股市场层面,AI软件端自去年年初一轮主升浪后,经历了长达一年的中期蓄势,直至今年年初才再度迎来各路资金的集中加仓。前期滞涨态势显著叠加消息面利好密集,推动机构与游资两大主力近期持续加码布局。从交易数据来看,节后短短两周内,AI软件端多个细分领域已有超30家公司获主力机构大幅加仓,成为节后机构买入规模最大的板块,热度甚至超越商业航天;游资动向同样值得关注,上周游资主攻方向为商业航天,AI软件位列第二,而本周AI软件已跃升为游资买入榜首。从上述分析不难得出结论:存储芯片与AI软件两大板块,兼具高景气度的产业逻辑与资金面的加仓支撑,中短期的趋势持续性与行情爆发力均值得重点期待。接下来,林哥将结合技术面,为大家解析两大板块下周的操作节奏。存储芯片:板块在元旦前夕维持横盘震荡整理,节后开启新一轮中期主升浪。本周板块呈现逼空上涨态势,周四、周五逆势走强,周五更是跳空高开高走,突破阶段新高。当前板块指数虽处于明确上行趋势,但短期小幅偏离5日均线,存在超买迹象。因此,下周操作不宜盲目追高,建议等待板块指数回撤至5日线或10日线附近,再择机低吸布局。AI智能体(AI软件端核心细分):板块本周冲高回落,周五收出中阴线,跌破5日均线支撑。从日线结构来看,周四、周五连续两根中阴线下杀,周五指数已回撤至10日均线支撑位附近。考虑到节后主力机构与游资的加仓力度较大,急跌后主力资金大概率展开自救,板块下周在10日均线之上止跌企稳的概率较高。基于此,AI软件端下周初便有望迎来低吸窗口。最后,林哥再聊聊近期市场关注度较高的商业航天板块。商业航天板块在去年12月至今年1月首周,获主力机构大幅加仓,板块指数中期累计涨幅显著。本周板块冲高回落,此前的1浪上升结构遭到破坏,目前处于2浪调整周期。尽管本周主力已启动自救,但板块短期仍难快速止跌企稳,不排除下周初短暂反抽后再度走弱的可能性。结合技术面分析,板块指数回撤至20日均线附近时,大概率完成2浪调整。考虑到前期主力资金介入较深,短期急跌后主力自救力度将逐步增强,待2浪调整完毕,板块有望开启新一轮3浪主升行情。