一把标价339元的椅子背后,隐藏着增值税与国家GDP的深刻联系。从伐木场到消费者手中,每个环节的增值都精确计量,形成一场环环相扣的税务接力赛。本文将通过一把椅子的奇幻漂流,揭开增值税如何成为GDP的影子税种,以及消费者为何最终承担全部税负的经济学奥秘。

当你走进商场,看中一把标价339元的椅子,扫码付款,拿票走人。在你的概念里,这只是一次简单的“买卖”。但在税务局、财务总监和宏观经济学家的眼中,这把椅子是一条奔涌的河流,而你支付的339元,则是这条河流汇入大海时的最后一声浪潮。

如果你仔细看发票,会发现上面写着:“金额300元,税额39元,价税合计339元。”

这引出了一个疑问:既然商家卖的是300元,为什么我要付339元?中间那39元税款,到底是谁交的?又是怎么交的?

以这把椅子为例,我们进行抽丝剥茧,看懂供应链、增值税、GDP的本质。透视出增值税(VAT)的运作逻辑,以及与国家GDP之间的关系。

一把椅子的“增值”奇幻漂流

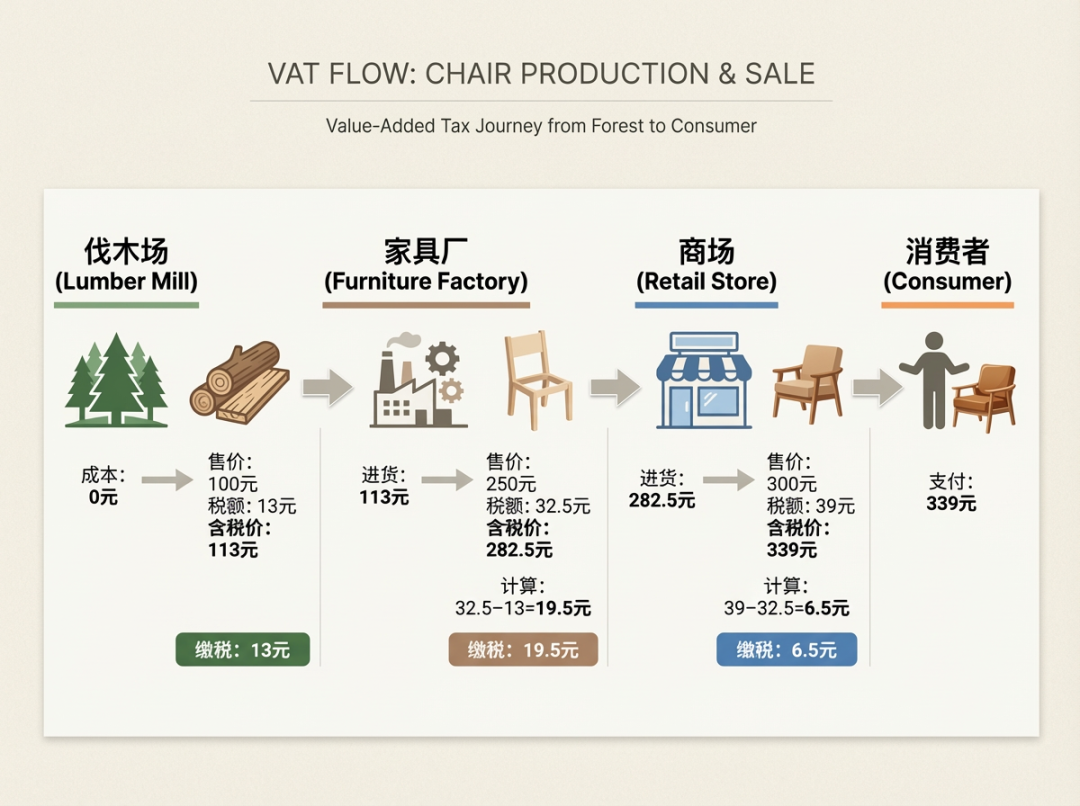

为了看清这339元的来龙去脉,我们先把时间倒回,追踪这把椅子从森林到你家客厅的全过程。假设增值税税率为13%。

这场商业接力赛由四名选手完成:伐木场(原材料)、家具厂(制造)、商场(零售)、你(终端客户)。

第一棒:从0到1的创造(原材料环节)

伐木场的老林砍下木材。这木材是大自然的馈赠,成本极低(假设为0),老林决定以100元的价格卖出。

老林的算盘是这么打的:“我要赚这么多(100),加上成本(0),加上税(13),买家得付这个数(113)。

定价:100元(未税价)、113元(含税价)。

开票:100元货款+13元税款=113元。

结果:老林收了113元,但他要把13元上交给税务局。这13元,是这一环节产生的增值税。

第二棒:化腐朽为神奇(制造加工环节)

家具厂的老张花113元买下木材。

请注意,这113元里包含的13元税款,对老张来说是一张“抵用券”(进项税)。

老张的算盘是这么打的:“我要赚这么多(150),加上成本(100),加上税(32.5),买家得付这个数(282.5)。

定价:250元(未税价)、282.5(含税价)。

开票:250元货款+32.5元税款(250×13%)=282.5元。

老张要交给国家多少税?

他收了下家32.5元的税,但他手里攥着买木头时的“13元抵用券”。

应纳税额=32.5(销项)-13(进项)=19.5元。

第三棒:最终的交付(批发零售环节)

商场经理小王花282.5元进货。同样,他手里多了一张面值32.5元的“抵用券”(进项税)。

小王的算盘是这么打的:“我要赚这么多(50),加上成本(250),加上税(39),你得付这个数(339)。

定价:300元(未税价)、339(含税价)。

你支付的:300元货款+39元税款(300×13%)=339元。

小王交税:39(收你的)-32.5(抵用券)=6.5元。

增值税的本质——“接力赛”而非“过路费”

现在,我们来算一笔总账。

作为消费者,你觉得你额外支付了39元的税。但这39元并不是被最后那个卖椅子的商场一家吞掉或上交的。它是被“肢解”后,分散在整个产业链中缴纳的:

真相一:道道征税,环环抵扣

这就是增值税最精妙的设计。它不是重复征税(比如按交易全额征收),而是只对每个环节“新增的价值”征税。

老林贡献了100元的价值,交13元;

老张增加了150元的价值,交19.5元;

小王增加了50元的价值,交6.5元。

最终,所有环节的税加起来(13+19.5+6.5),恰好等于你支付的那39元。

真相二:羊毛出在羊身上

虽然税款是由企业分环节去税务局缴纳的,但这些钱的源头只有一个——消费者。

企业在这个过程中,扮演的只是“代收代缴”的角色。这就是为什么增值税被称为“流转税”或“间接税”。

终端消费者在为GDP添砖加瓦

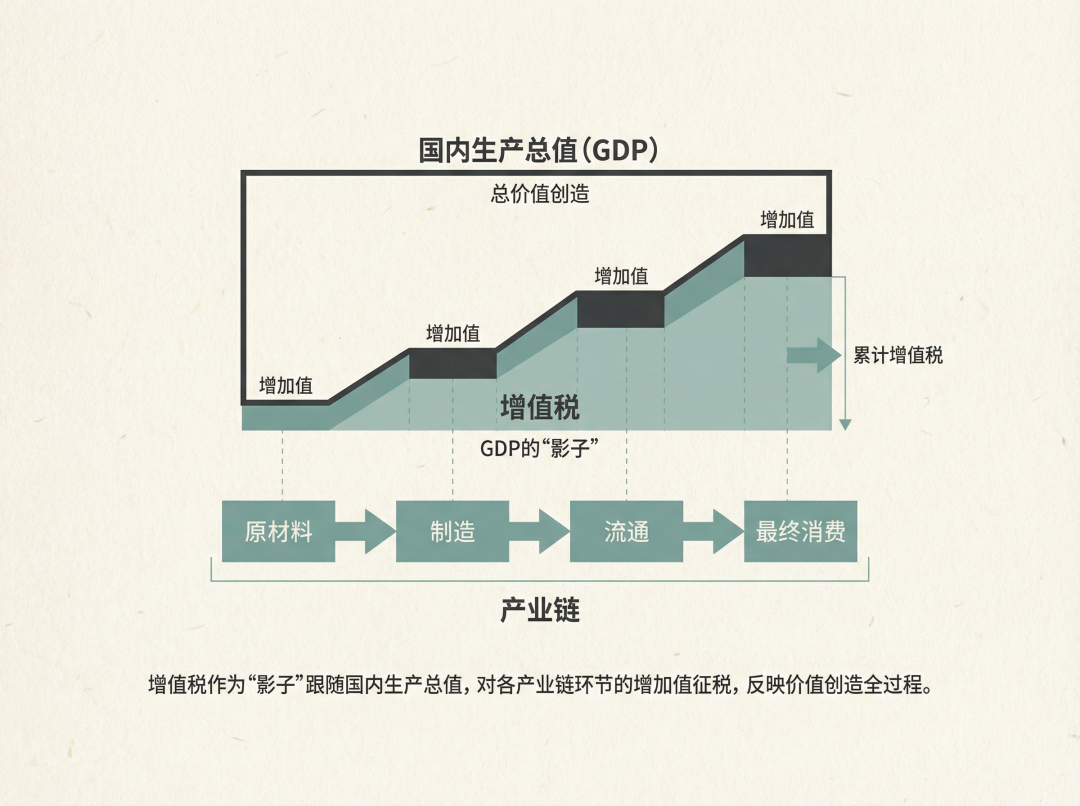

如果我们把视角拉高,从一家店上升到一个国家,你会发现这把椅子的交易,揭示了GDP(国内生产总值)的统计秘密。

GDP是指一个国家在一定时期内生产的所有最终产品和服务的市场价值。

在统计学上,有一种计算GDP的方法叫“生产法”,即:

椅子与GDP的关系,回头看我们的椅子案例:

伐木场创造增加值:100元

家具厂创造增加值:150元

商场创造增加值:50元

全链条增加值总和:300元

这个300元,正好就是不含税的最终价格。

也就是说,消费者支付的“未税价”,本质上就是整个产业链为国家GDP贡献的总额。

增值税是GDP的“影子”

既然GDP是所有“增加值”的总和,而增值税是针对“增加值”征收的税。

那么,增值税在本质上就是一种对GDP征收的税。

这也是为什么增值税是许多国家的第一大税种。只要国家经济在运转,只要各个环节在创造新价值(GDP在增长),增值税就会源源不断地产生。它像一套精密的记账系统,忠实地记录了社会分工的每一次深化和价值的每一次跃升。