本报(chinatimes.net.cn)记者王瑜于娜北京报道

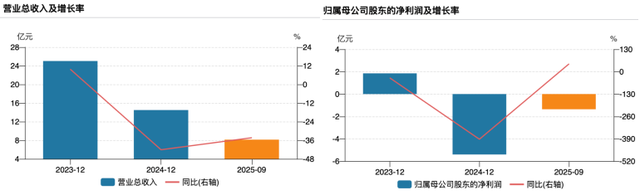

2026年1月14日晚间,一品红药业股份有限公司(300723.SZ,下称“一品红”)发布2025年度业绩预告,全年归母净利润预计亏损3.13亿元至4.42亿元,较2024年5.40亿元的亏损额有所收窄。

不过,连续两年的大额亏损,仍让这家加速向创新药领域转型的药企成为市场关注焦点。医疗战略咨询公司LatitudeHealth创始人赵衡向《华夏时报》记者直言,传统药企通常是在业绩承压下启动转型,而创新药研发的高投入,又会进一步对利润端形成压制。

从仿制药到创新药的跨越,注定伴随着研发投入高企、商业化周期拉长的阵痛,一品红的业绩起伏,正是国内医药企业转型的典型样本。

与此同时,业绩预告中提及的一则海外并购消息引发关注——一品红参股的美国生物技术公司Arthrosi,将被瑞典Sobi集团以最高15亿美元(约合人民币106亿元)全资收购,一品红则保留核心产品AR882的中国市场权益。消息人士向《华夏时报》记者表示,此次海外权益变现是转型中的一次积极尝试,但药企的创新突围仍需时间检验。

从首亏到连续亏损

公告显示,一品红2025年业绩继续承压,主要源于三大因素:一是产品销售及毛利率水平出现一定程度下滑;二是广东瑞石创新原料药生产基地正式投入使用,带来大额折旧摊销成本;三是公司持续加大研发投入,进一步压缩利润空间。

事实上,这并非一品红首次陷入亏损。2024年,公司卷入“国采串标第一案”——在第七批国家药品集中采购中对盐酸溴己新注射液投标违规,被责令退回采购方损失2.66亿元。这一数字已超过一品红2023年全年的净利润1.85亿元,导致2024年净亏损高达5.4亿元,成为自2017年上市以来的首次年度亏损。

进入2025年,虽然集采风波影响逐步消化,但新的经营挑战接踵而至。

首先,核心产品销售疲软。一品红长期依赖的儿童用药和慢病用药板块,在医保控费、集采扩围及市场竞争加剧的多重压力下,营收增长乏力。2025年半年报显示,儿童药营收3.57亿元,同比下降28.93%,毛利率78.77%,同比下降4.26%;慢病药方面,营业收入1.33亿元,同比下降58.16%,毛利率18.50%,同比下降48.73%。两大核心板块的同步下滑,直接导致公司整体营收规模收缩,盈利能力持续弱化。

其次,重资产投入带来短期财务负担。广东瑞石创新原料药生产基地,是公司向产业链上游延伸、提升原料药自主可控能力的关键布局。然而,该基地的固定资产折旧和无形资产摊销大幅增加,直接拖累当期利润,对尚未形成规模效益的企业构成显著压力。

研发投入持续高企则是创新转型的必然代价。作为一家以“创新驱动”为核心战略的药企,一品红近年来在痛风、肿瘤、自身免疫疾病等前沿治疗领域密集布局创新药管线,2025年半年报显示,公司研发管线已储备14个创新药项目,其中用于治疗高尿酸血症的创新药AR882(通用名:氘泊替诺雷)和用于降糖/减重的创新药APH01727片已进入临床试验阶段,被市场视为公司未来业绩增长的核心引擎。但创新药研发具有典型的“高投入、长周期、高风险”特征,2025年公司研发费用仍维持高位,进一步加剧了现金流压力。

押注AR882

在业绩预告中,一品红特别提及一项重大交易:其参股的美国生物技术公司Arthrosi将被瑞典Sobi集团以最高15亿美元(约合人民币106亿元)的价格全资收购。其中,首付款9.5亿美元(约67.13亿元人民币),后续还有最高5.5亿美元的里程碑付款。交易预计于2026年第一季度完成交割。一品红仍持有核心项目AR882中国市场权益。

上述消息人士称,这笔交易对一品红意义重大。他分析认为,一方面,公司通过出让所持Arthrosi股权,有望获得可观的投资收益,显著改善2026年及以后年度的财务报表;另一方面,这也标志着此次一品红海外创新药投资策略的初步成功。此次出售Arthrosi股权,是一品红在连续亏损压力下的理性选择。一方面可以快速回笼资金,缓解债务与研发投入带来的现金流紧张;另一方面创新药海外权益被并购也是企业在转型过程中的一次成功尝试,但是未来还有很长的路要走。

一品红在投资者调研中表示,Sobi充分尽调完AR882后,给予高达9.5亿美元的首付款,可以看出Sobi对该药物未来充满了信心,这也增强了市场对AR882在中国及美国获批的信心;另外,交易带来的现金流将投入新产品研发,助力公司推出更多创新药。

公司表示,预计AR882临床阶段将在2026年年中结束,完成数据整理及报告后,将申报提交至NDA,申报成功后NDA审批预计需要约12—15个月的时间,获批后公司将尽快启动AR882商业化。据介绍,SOBI将AR882运用在海外市场主要针对痛风石患者,预计定价较高,例如现安进的治疗痛风石的药物Krystexxa(聚乙二醇重组尿酸酶制剂),定价约为60万美金/年治疗费用。公司表示,AR882具有best-in-class潜质,并且一品红具有全球供应优先权,同时公司已具备约22万平的制剂生产基地和约5万平的原料药基地,将为AR882全球持续稳定供应。

连续两年巨亏对一品红而言是转型必经的“阵痛期”。对这家企业而言,让创新真正成为利润的源泉,还有很长的路要走。