文|雷报田野

编辑|努尔哈哈赤

2025年的中国电影市场,创造了数不清的全新纪录,但也伴随着复杂的行业阵痛。

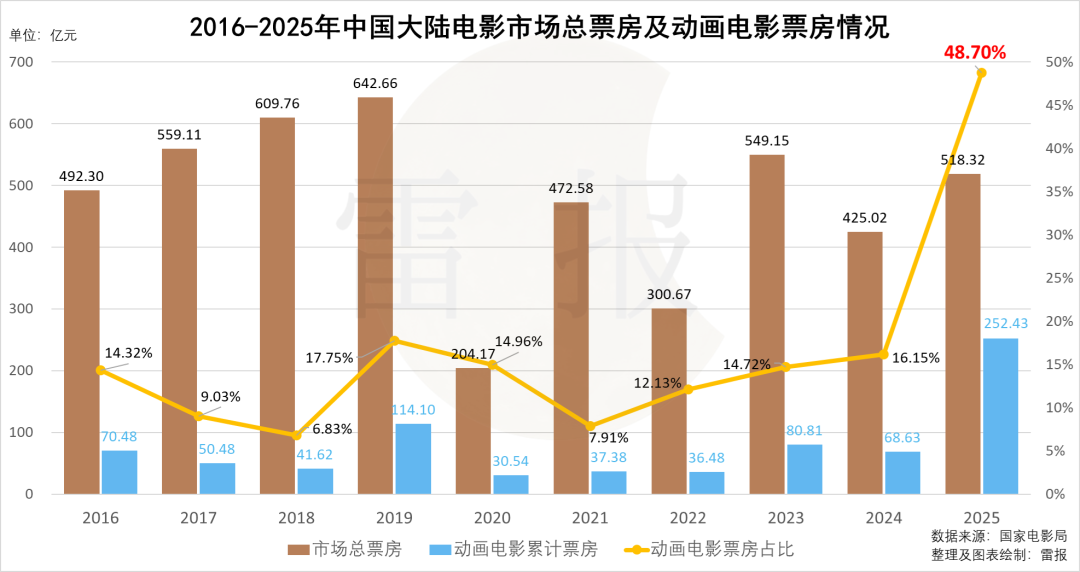

国家电影局的数据显示,2025全年电影票房为518.32亿元,同比增长21.95%;城市院线观影人次为12.38亿,同比增长为22.57%。市场整体较去年有所回暖,但票房规模与2019年的历史峰值仍有超120亿元的差距。

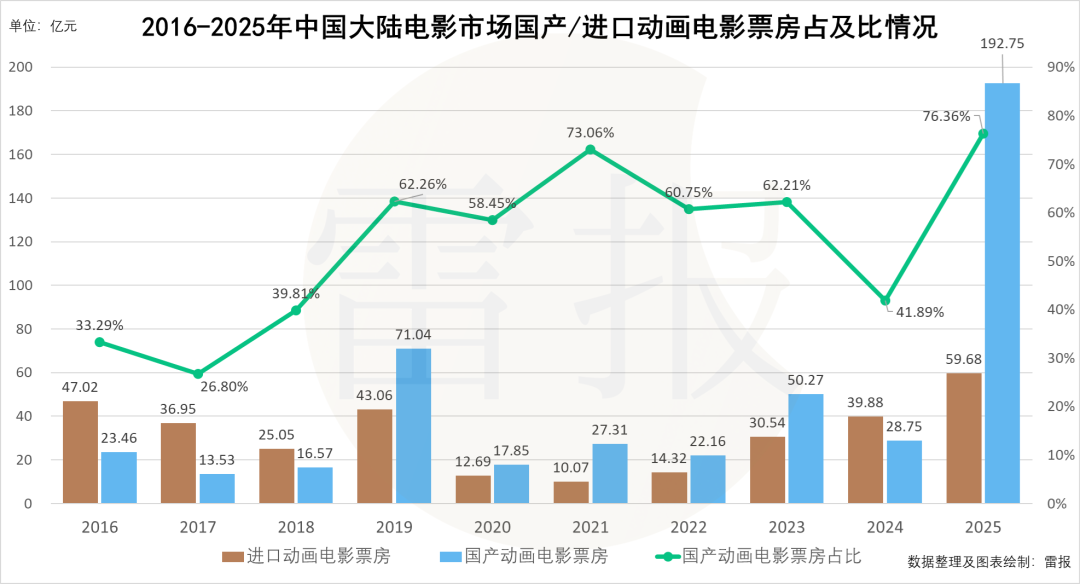

这其中,雷报长期关注的动画电影品类的表现最为亮眼,全年累计票房达到252.43亿元,同比大增268%,市场占比从往年的5%-20%飙升至近50%,成为拉动市场增长的核心动力。

这一年是毫无疑问的“动画大年”。春节档《哪吒之魔童闹海》破天荒地拿下154.46亿元票房,占全年票房三成,更直接登顶全球影史动画票房冠军;暑期档《浪浪山小妖怪》斩获17.19亿元票房,打破《大鱼海棠》尘封十年的国产二维动画票房纪录;年末《疯狂动物城2》不仅上映5天就打破自己创造的进口动画票房纪录,近日更凭借长尾效应突破42.6亿元,挤掉《复仇者联盟4》,成为中国市场进口片的票房冠军。

但单品类的光鲜数据无法掩盖行业的深层裂痕,观众流失、档期依赖、类型失衡、腰部断层等问题从未消失。

这一年,《哪吒2》单片3.24亿的观影人次,创造了近十年最大规模的拉新,并将众多流失观众重新带回影院(拉新&召回用户为50%),可全年12.38亿的总观影人次,还是没追上十年前的13.73亿。看完《哪吒2》之后,那些观众又再度离开了影院。更要命的是,25岁以下观影人群的占比已从2017-2019年的39%降至15%,爱看电影的年轻人越来越少。

这一年,除了春节档、暑期档、贺岁档在三大动画的带动下表现不错外,清明档、五一档甚至国庆档的票房规模都几乎退回至十年前的水平。《哪吒2》《疯狂动物城2》的长尾效应背后,是实际观影需求仍在,而新片供给青黄不接的尴尬。

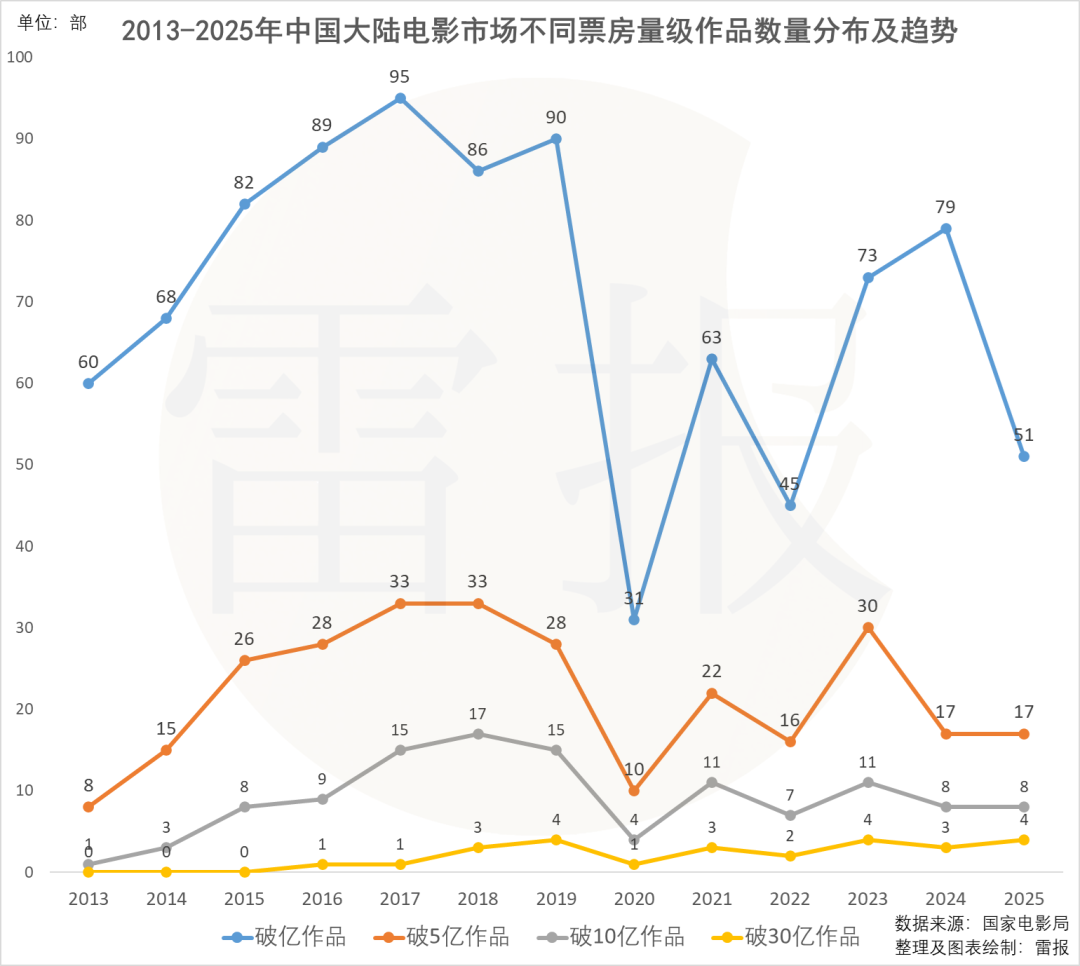

这一年,票房30亿+作品仍有4部之多,且4部累计票房超260亿元,占全年票房的一半以上。但票房过亿作品仅51部,过5亿作品仅17部,都远不如10年前的2016年,腰部影片断层的现象日趋加剧。

坦白说,2025年的电影市场也算得上精彩,但离“好”这个字还太远。

崛起十年依然“难破亿”,动画电影的天花板还能突破吗?

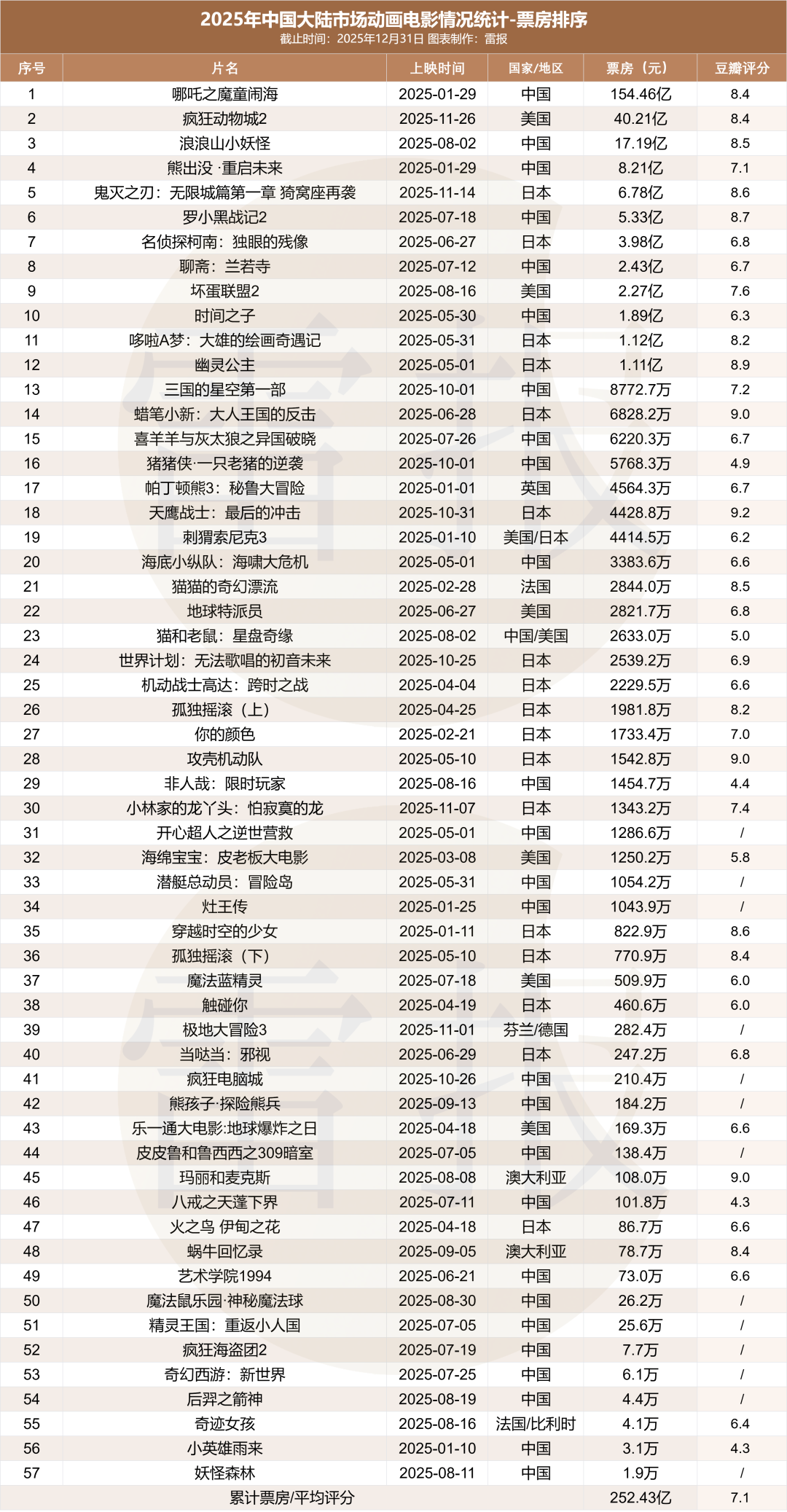

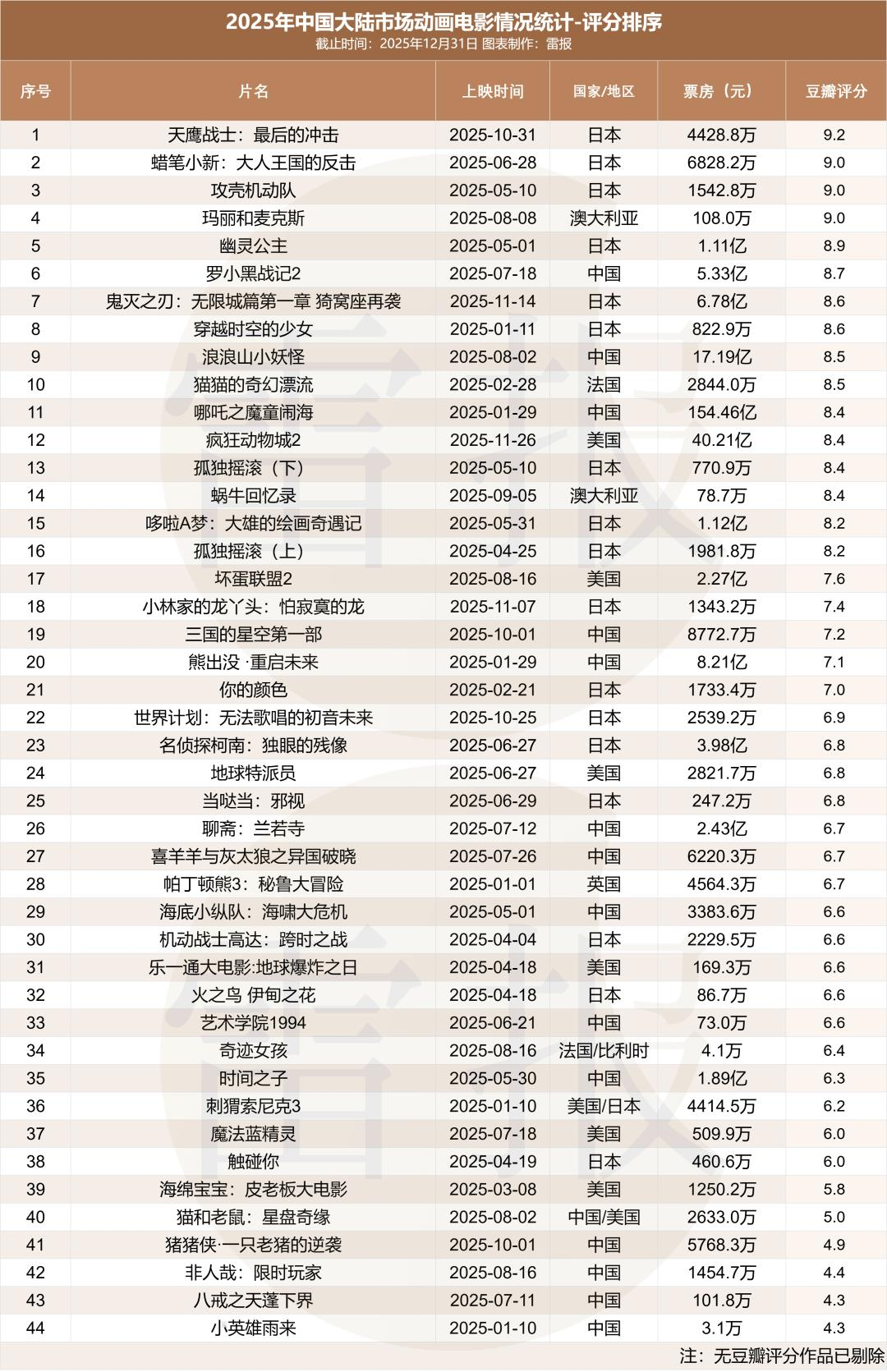

具体来看动画电影品类,2025年共计上映57部动画作品。

票房上,《哪吒2》无悬念登顶,且有3部作品破10亿元大关,为历年之最。不过一个令人遗憾的事实是,尽管“国漫崛起”的口号喊了十多年,但即便到了今天,1亿票房依旧是绝大多数国产动画电影难以跨越的鸿沟。

与整体电影市场一样,头部突出而腰部塌陷的问题同样显著。都说是“大年”,但过亿作品12部,非但没有突破2019年18部的峰值,反倒较去年减少了4部;5000万-1亿元之间4部,也减少了2部;1000万-5000万元之间18部,其余23部作品则均未能突破千万票房。

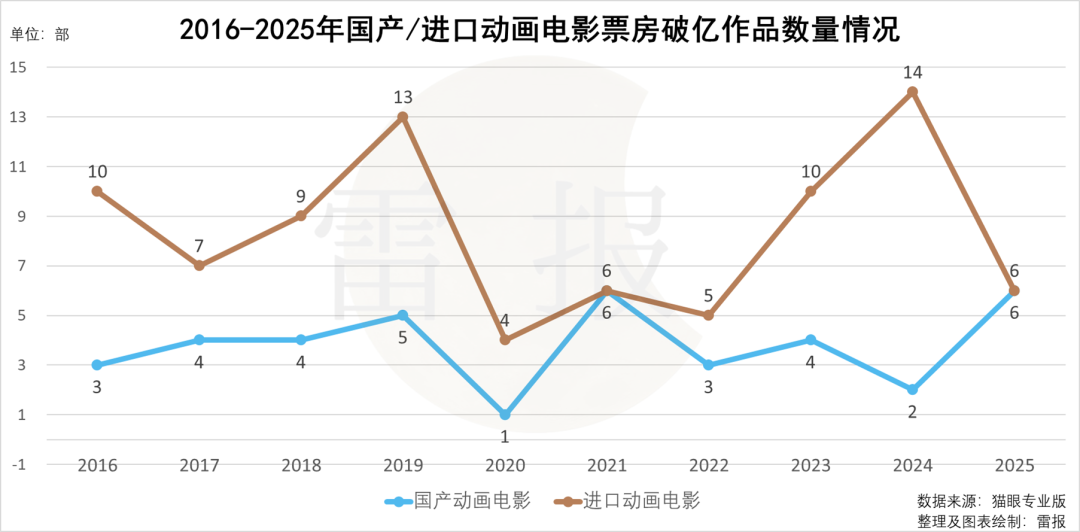

不过从国产/进口动画电影的对比来看,今年破亿作品数量的减少主要是进口动画表现不佳导致,国产6部破亿作品已经是历史最好水平。但考虑到这十年是国产动画电影的快速崛起期,破亿作品数量始终未能突破6部的瓶颈,也暴露出行业的“头部依赖”困局。动画电影行业仿佛一直是“小圈子的游戏”,票房的增长高度绑定光线传媒、追光动画、华强方特等头部企业的产能与内容输出节奏,腰部创作力量严重不足,这也是为什么“大小年”现象如此突出。

当然,在票房规模上,头部作品的带动下,整体形势可谓一片大好。国产动画与进口动画的票房分别达到192.75亿元与59.68亿元,均创造了历史新高。票房占比上,国产动画电影的占比达到76.36%,扭转了2024年的颓势,延续了2019年以来国产动画票房体量的优势地位。

口碑层面,2025年的平均豆瓣评分7.1分,较去年微降0.1分,但8分以上佳作(含老片重映)达16部,比去年增加3部。

值得注意的是,评分前五的作品均为“老片新映”的经典之作。若剔除这一类别,仅统计近两年上映的新片,评分前五则依次为:《罗小黑战记2》8.7分、《鬼灭之刃:无限城篇第一章猗窝座再袭》8.6分、《浪浪山小妖怪》8.5分、《猫猫的奇幻漂流》8.5分、《哪吒之魔童闹海》8.4分,三部热映国产动画全部上榜。

从追光折戟到大IP翻车,2025年这些动画电影究竟输在哪了?

除了上文这些高票房、高口碑的作品外,这一年国产动画电影未能“更上一层楼”还与诸多大IP、大投资项目遭遇热门影片分流,或自身内容质量存在明显硬伤密切相关。

例如,作为春节档的“名作之壁”,《熊出没·重启未来》的亲子家庭观众被《哪吒2》显著分流,致使票房大幅缩水,对比2024年《熊出没·逆转时空》19.84亿元的票房佳绩,2025年的该片仅获8.21亿元。

国内动画电影市场“御三家”之一的追光动画,也在今年遭遇滑铁卢。其暑期档作品《聊斋:兰若寺》面临《罗小黑战记2》《浪浪山小妖怪》的双重挤压,但客观来说,剧情节奏的老毛病以及《长安三万里》之后的愈发保守的创作倾向才是票房失利的主因。最终,该片取得2.43亿元的票房,创下追光2019年以来的最低纪录。

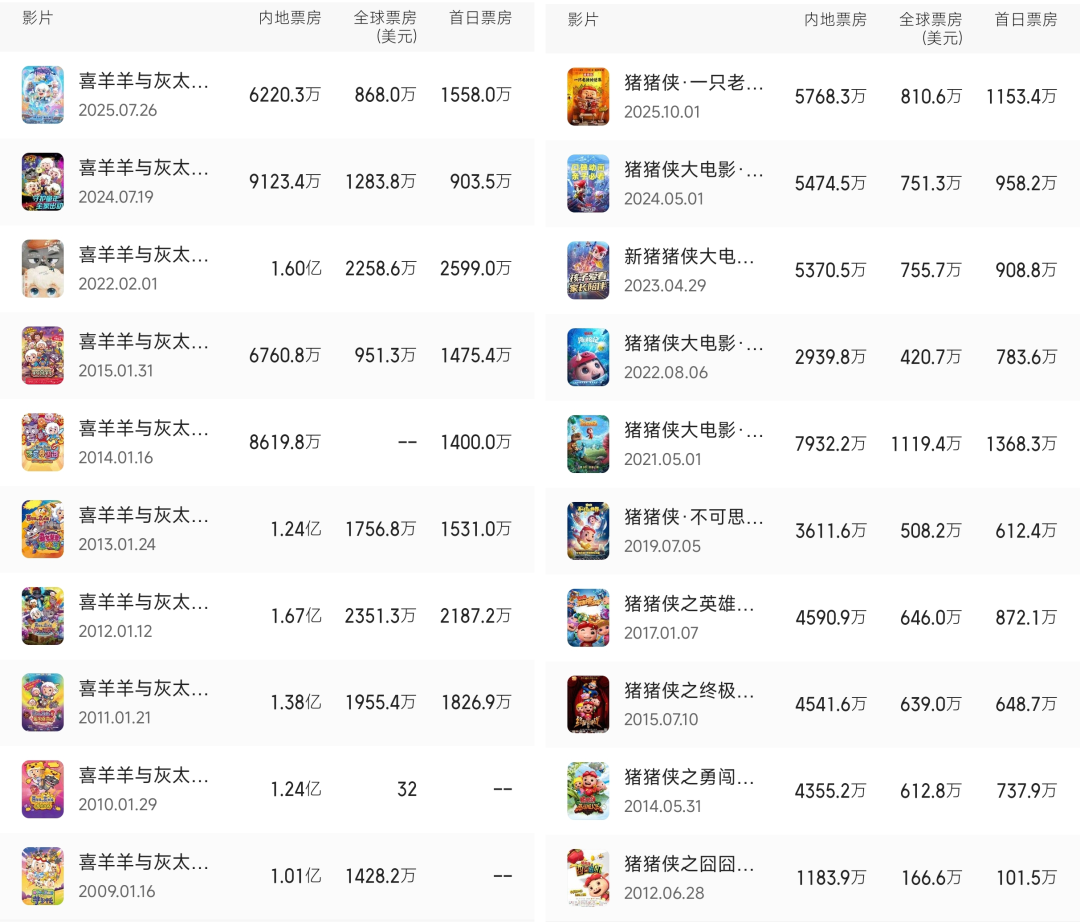

国产儿童动画三巨头中的“喜羊羊”和“猪猪侠”也表现平平。前者新作《喜羊羊与灰太狼之异国破晓》票房6220.3万元,创下全系列10部动画电影的新低;后者则在今年上映了20周年大电影《猪猪侠·一只老猪的逆袭》,且十分“听劝”地采用了初代猪猪侠的形象,却依旧因剧情短板未能达到预期,5768.3万元的票房在系列10部作品中排名第二,但也只能算是中规中矩。

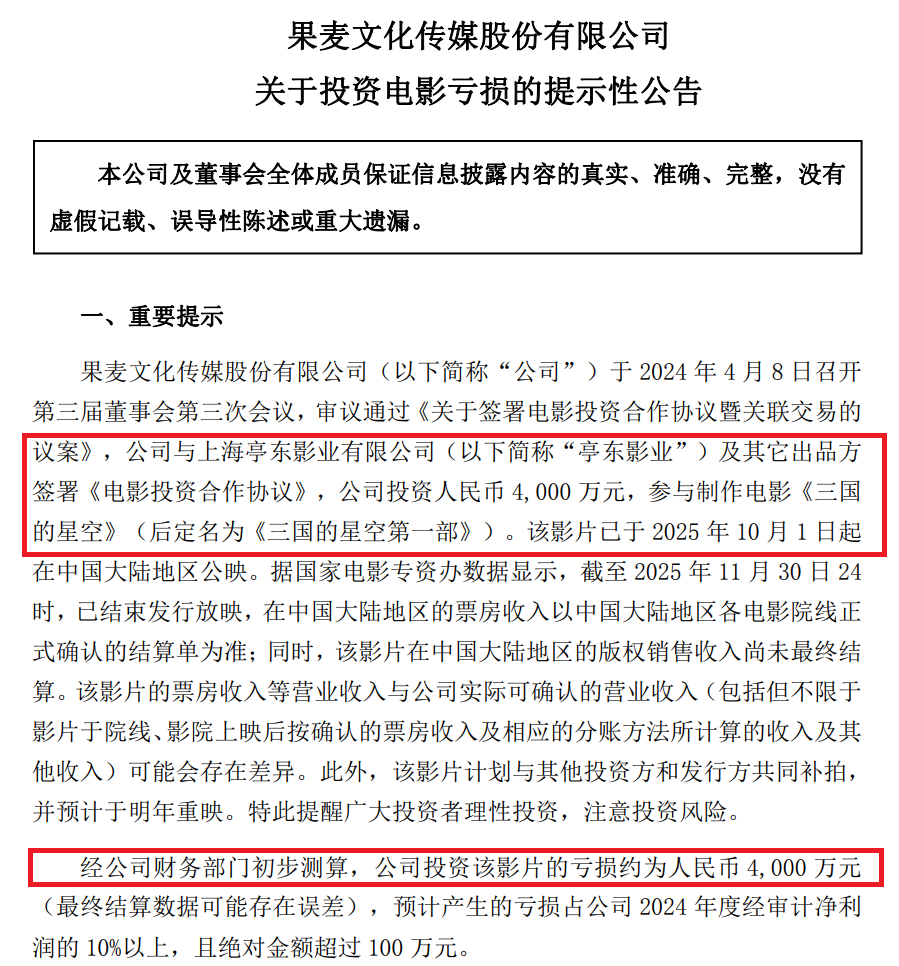

猫眼出品的《时间之子》倒是超出预期,作为奇幻爱情类动画,其在王俊凯、周深等一众明星势能的加持下,斩获1.89亿元票房。相比之下,同样有名人效应的加持,《三国的星空第一部》的表现则不尽人意。该片手握三国大IP、易中天编剧、檀健次配音的豪华配置,上映前便收获多圈层关注,最终却因制作质感粗糙、历史改编脱离大众认知、受众定位模糊等硬伤票房遇冷,仅获8772.1万元票房。出品方果麦文化公告显示,其对该片的4000万元投资额全数亏损,并计划补拍重映。

中美合拍的《猫和老鼠:星盘奇缘》则更加“难评”。影片虽有“猫和老鼠”这一顶级IP的加持,还邀请了姜文参与配音,但中西元素生硬拼接、剧情低幼化、经典角色沦为工具人等问题,遭到观众集中吐槽。最终豆瓣评分5.0的口碑下,还能取得2633.0万元的票房成绩,已然算是“烧高香”了。

作为头部国产动漫IP“非人哉”十周年大电影,《非人哉:限时玩家》的表现也相当糟糕。该片在改编时舍弃了IP原有的日常喜剧内核与人物羁绊,转而强行植入冒险主线,既丢失了原有粉丝,又未能吸引新观众,最终豆瓣评分仅4.4分,与系列番剧8.9分的口碑形成断崖式落差,票房则仅有1295.6万元。

光线、万达、上影齐布局,发力非票收入才是电影行业的未来?

2025年的国内电影市场,除了头部作品屡破纪录外,最值得称道的,便是产业盈利结构逐渐摆脱对票房的单一依赖,迈向“全链路开发”的全新阶段。

长期以来,票房始终是电影行业最直观、最核心的收入支柱,但电影作为极具潜力的IP资产,其在周边衍生品开发、授权商品运营以及文旅融合等领域,同样蕴含巨大的商业价值。可国内市场的票房与非票房收入比例长期失衡,甚至频繁出现9:1、99:1的极端情况。

好在随着近年潮玩、谷子、卡牌等情绪经济的崛起,叠加电影产业结构性矛盾持续恶化的倒逼,越来越多影视公司开始加码下游衍生授权业务,甚至启动自身定位的转型。尤其是2025年动画电影的爆发。这一本就与下游IP商业化绑定更紧密的电影品类的成功,让更多从业者看到了票房之外电影IP更大的商业价值潜能。

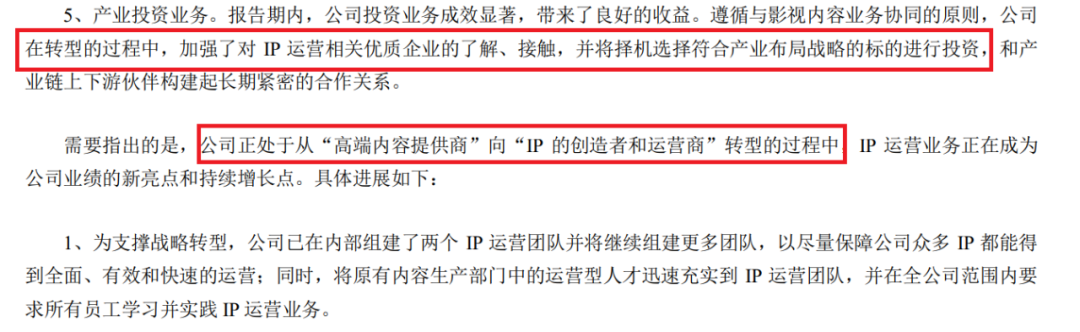

春节档的《哪吒2》除了为光线带来数十亿元的票房收益外,授权衍生方面所创造的商业价值更是不可估量。在上海国际电影节的开幕论坛上,光线传媒董事长王长田曾表示,《哪吒2》衍生品的销售额或达上千亿元,带来的GDP增量估算超2000亿元。IP授权衍生的长线价值更直接让光线开启了从“高端内容提供商”向“IP的创造者和运营商”的战略转型之路。

作为头部院线公司,万达电影则一边通过投资52TOYS、孵化自有潮玩业务品牌“影时光”等方式布局衍生品业务,一边推进“超级娱乐空间”战略,通过开展诸如“超级娱乐动漫市集”等主题营销活动,联动《光与夜之恋》《恋与深空》《聊斋:兰若寺》《浪浪山小妖怪》、“呆萌町”等IP,为年轻客群提供“观影+兴趣社交+IP消费”的复合型体验,不仅吸引了更多年轻观众走进影院,更为院线公司探索收入多元化提供了新思路。

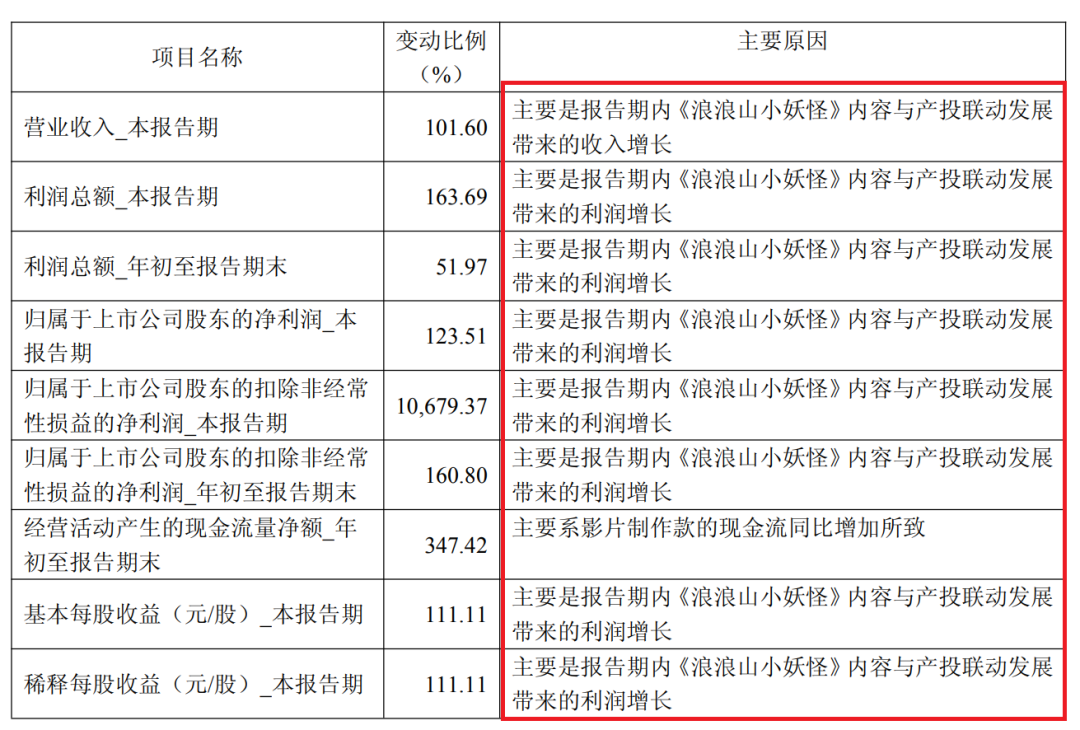

A股上市公司上海电影的IP运营同样亮眼:暑期爆款《浪浪山小妖怪》的出品方“上影元”正是其旗下IP运营主体。据官方公告,该片上映前后与近50家品牌合作,推出800余个SKU,仅毛绒公仔首批10万件便迅速售罄。2025年Q3,上海电影收入同比增长101.6%至3.61亿元,净利润同比增长123.51%至8566.58万元,核心增量正是“《浪浪山小妖怪》内容与产投联动”带来的。

即便是票房表现不佳的《非人哉:限时玩家》,凭借IP原有内容的优质口碑,以及在市场中积累多年的口碑和粉丝基础,其年内IP衍生及授权合作的商业表现同样亮眼。在雷报前段时间关于谷子的采访文章中,三月兽、闲鱼、樱拾goods、独角星等多家平台均将其列为年度头部销售IP,足见成熟IP商业势能的稳定与可持续。

近期的《疯狂动物城2》在IP授权上也同样声势浩大。其在上映前落地了40余起授权合作,截至12月初时联名数量便已经突破70个,覆盖潮玩、茶饮、服饰、美妆、数码等十余个消费领域。其中与母婴品牌兔头妈妈的联名牙膏、唇膏等产品,在淘宝和抖音的销售额近千万元,成为其衍生品类中的“销量黑马”。

不过,IP衍生授权的机会看似很多,实际操作却并非易事。像前文提到的《三国的星空第一部》,其在上映前后推出10余项授权合作,但衍生品总销售额不足10万元。观众直言“丑是原罪”,批评其角色形象设计缺乏美感,未能激发情感共鸣。这也表明,IP衍生授权的生命力根植于内容本身的情感联结。若IP缺乏扎实的叙事基础与角色魅力,再多的授权合作也只是无源之水。

结语:

总的来说,从产业维度观察,动画电影已成为电影IP商业化的先锋样本,且其衍生运营逻辑正从单一的商品授权模式,进阶为“内容+场景+供应链”的系统性竞争。

这意味着电影IP价值评估体系已完成底层重构:票房不再是电影IP价值的终点,而是其商业生命周期的起点,能否撬动多元衍生市场的长期价值,才是衡量IP可持续竞争力的关键。未来,唯有内容与商业双轮驱动,方能在竞争愈发激烈的赛道中,真正“吃稳这碗饭”。