风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

今天这桩案子,开场就投下了一枚震撼弹:香港中央结算有限公司,也就是我们常说的北向资金,对一家公司竟罕见加仓了337%。

这种级别的增持,绝非普通的价值发现,更像是在押注一场即将到来的巨变。它究竟看到了什么?财报里,又是否藏着同样的密码?各位,财官的调查,就从这令人费解的“狂热”开始。

第一现场:汹涌而来的“现金洪流”

面对如此异常的资金动向,财官的第一个动作,永远是检验公司最本质的生存状态——现金流。

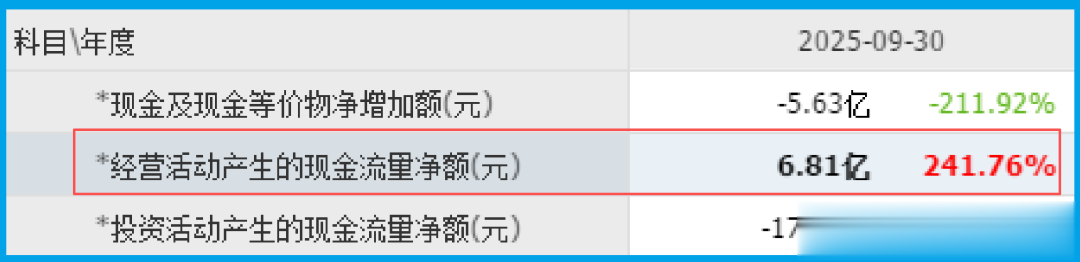

如果故事是假的,现金流最难伪装。然而,数据令人大吃一惊。

康冠科技销售商品收到的现金净额高达6.81亿,同比暴增241.76%,而且这个数字,稳稳地超过了当期的净利润。

这绝非寻常信号。这意味着公司产品不仅卖出去了,而且回款速度极快、质量极高,真金白银正像潮水般涌入。

经营活动的“造血”能力不是在增强,而是在“狂飙”。一个健康的、甚至堪称强劲的现金基础,是支撑任何宏大叙事的第一块基石。北向资金的疯狂,似乎在这里找到了第一个落脚点。

第二谜团:利润的“静止”与运营的“加速”

然而,就在现金洪流旁边,却摆着一份静止的成绩单:公司三季度业绩(净利润)为5.03亿,同比微降9.92%。

利润几乎原地踏步,与现金流的疯狂增长形成巨大反差。这熟悉的矛盾感再度出现:钱赚回来了,但报表上的利润却没增长。

与此同时,另一个效率指标却指向积极方向:公司回款周期为72天,同比加快了15.70%。

回款周期加快,说明公司对下游客户的议价能力和账款管理能力在提升,资金周转得更快了。

利润静止,运营却在加速,这矛盾的两端,再次将线索指向一个可能性:有某种力量,正在吞噬掉现金增长本该带来的利润。

第三线索:沉重的“战略储备”与爆炸的“创新基因”

利润去了哪里?财官开始清查公司的“仓库”与“研发实验室”。首先,发现公司存货为41.26亿,同比增长了3.78%。

在智能硬件行业,特别是面对即将发布的新品(如KTCAI交互眼镜),保持一定规模的战略备货是进攻性姿态的体现。

真正的突破,在于业务结构的裂变。数据显示,其创新类显示产品营业收入同比增长94.13%,出货量更是暴增198.92%!这不再是简单的增长,而是品类结构的“核裂变”。

它旗下的“灵境VR一体机”已涉及空间计算技术(如6DoF交互),这正是下一代人机交互的核心。而即将发布的AI眼镜,更是将显示与人工智能深度融合的终极形态之一。

真相渐渐浮现:那微降的利润,很可能被投入到“空间计算”和“AI眼镜”这类前沿技术的研发、市场推广及产能准备中;

而那暴增的现金流,则来源于传统显示业务的稳健及创新产品的初步放量,为这场面向未来的豪赌提供充足弹药。

风险告知

财官在核验其资产质量时,发现一个极其危险的信号:其坏账高达9077.88万,同比暴增594.47%。

这一数据已超出正常经营波动的范畴,如同一座突然喷发的“财务火山”。

近6倍的增幅强烈暗示,公司可能为追求营收规模而大幅放宽了信用销售政策,或部分下游客户出现了严重的支付困难。

财官结案陈词

各位,本案揭示了一个新时代的估值逻辑:对于处于硬件与AI交叉点的企业,其价值正在从“利润实现度”向“生态卡位度”迁移。

当“现金流暴增”与“利润停滞”共存,并伴随“前沿产品爆发”与“顶级资金押注”时,我们看到的可能不是瓶颈,而是蜕变前夜的“蓄力姿态”。

它正将过去卖屏幕赚取的丰厚现金流,转化为通往“空间计算”时代的燃料和船票。

这份财报,是一份“现在”为“未来”买单的资产负债表。北向资金用脚投票的,或许正是这种在扎实制造业基础上长出的、稀缺的“硬科技想象力”。

这场从“显示”到“显现未来”的冒险,你看懂其中的赌注与憧憬了吗?

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持B级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。