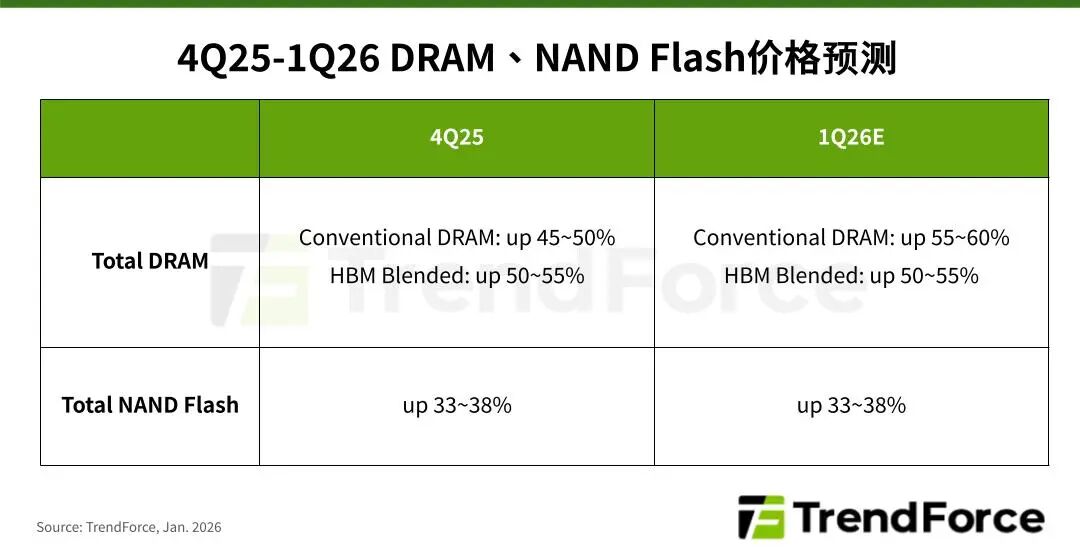

根据TrendForce集邦咨询最新调查,2026年第一季由于DRAM原厂大规模转移先进制程、新产能至Server、HBM应用,以满足AIServer需求,导致其他市场供给严重紧缩,预估整体一般型DRAM(ConventionalDRAM)合约价将季增55-60%。NANDFlash则因原厂控管产能,和Server强劲拉货排挤其他应用,预计各类产品合约价持续上涨33-38%。

第一季PCDRAM尽管面临整机出货下修,以及可能的降规导致存储器需求成长放缓,但DRAM原厂同时收紧对PCOEM和模组厂的供应,造成部分PCOEM需以更高价向模组厂采购,预计将垫高原厂模组行情,大幅推升PCDRAM价格。

而AI推理带动的Server建置持续驱动美系CSP(云端服务业者)采购,业者2025年底起持续向原厂提前拉货(pullin)或追加ServerDRAM需求,更因过往成交纪录、需求展望较佳,获得原厂位元供给的年增幅较大。在原厂库存水位见底的情况下,出货规模成长仅能依赖晶圆厂提升产出,加剧供不应求态势,预期第一季原厂将积极调涨ServerDRAM价格,季增逾60%。

手机品牌即便在淡季对存储器需求不强,然因MobileDRAM供给紧缩情况难在短期内改善,且未来数季合约价可能再升高,品牌于第一季维持较强拉货力道。预计LPDDR4X、LPDDR5X皆呈现供不应求、资源分配不均情况,价格走强。

GraphicsDRAM因NVIDIA(英伟达)RTX6000系列销售目标下调,和部分PCOEM下修出货规划,需求动能转趋保守。然而,其产能受制程高度重叠的DDR5排挤,供应偏紧带动价格上扬。

在整体DRAM供给紧绷的情况下,ConsumerDRAM客户为降低未来缺货风险,愿以较高价格换取原厂第一季的优先供应,但因部分供应商扩产态度谨慎,且后续须保留一定产出给高容量产品,短期仍是供给低于需求,支撑价格上涨。

AI引领NANDFlash市场成长,预估2026年EnterpriseSSD(企业级SSD)需求将首度超越手机应用

TrendForce集邦咨询表示,第一季因预期笔电出货季减,且部分中低端机种出现SSD容量降级以压低BOMCost情形,影响ClientSSD需求。然而,因原厂追求利润最大化,ClientSSD供给受DataCenter(数据中心)SSD排挤,以高性价比的大容量QLC产品供应最紧,预估第一季ClientSSD合约价仍将季增至少40%,涨幅为各类NANDFlash产品之最。

由于北美CSP业者加码AI基础建设,2026年全球Server市场将迎来成长高峰,带动EnterpriseSSD需求,预期将成为NANDFlash最大应用。然供应商因产能有限,采取获利优先与控制出货策略,供给紧缩格局深化,推升EnterpriseSSD价格。

在eMMC/UFS部分,因2025年上半年的手机促销已提前消耗买气,加上目前第一季市场处于库存调整期,预估手机出货量将明显季减。即便另一主要应用Chromebook的出货量受惠于政府招标项目而逆势成长,eMMC/UFS需求仍略显疲弱。供给面因原厂产能占比持续缩减,虽有模组厂能舒缓部分压力,整体仍是供不应求。

NANDFlashWafer因消费类产品、零售市场表现低迷,且历经2025年第四季的激进调涨,预期2026年第一季需求走弱。不过,由于原厂优先将产能投入高毛利产品线,压缩对模组厂的wafer供应,价格持续上涨。