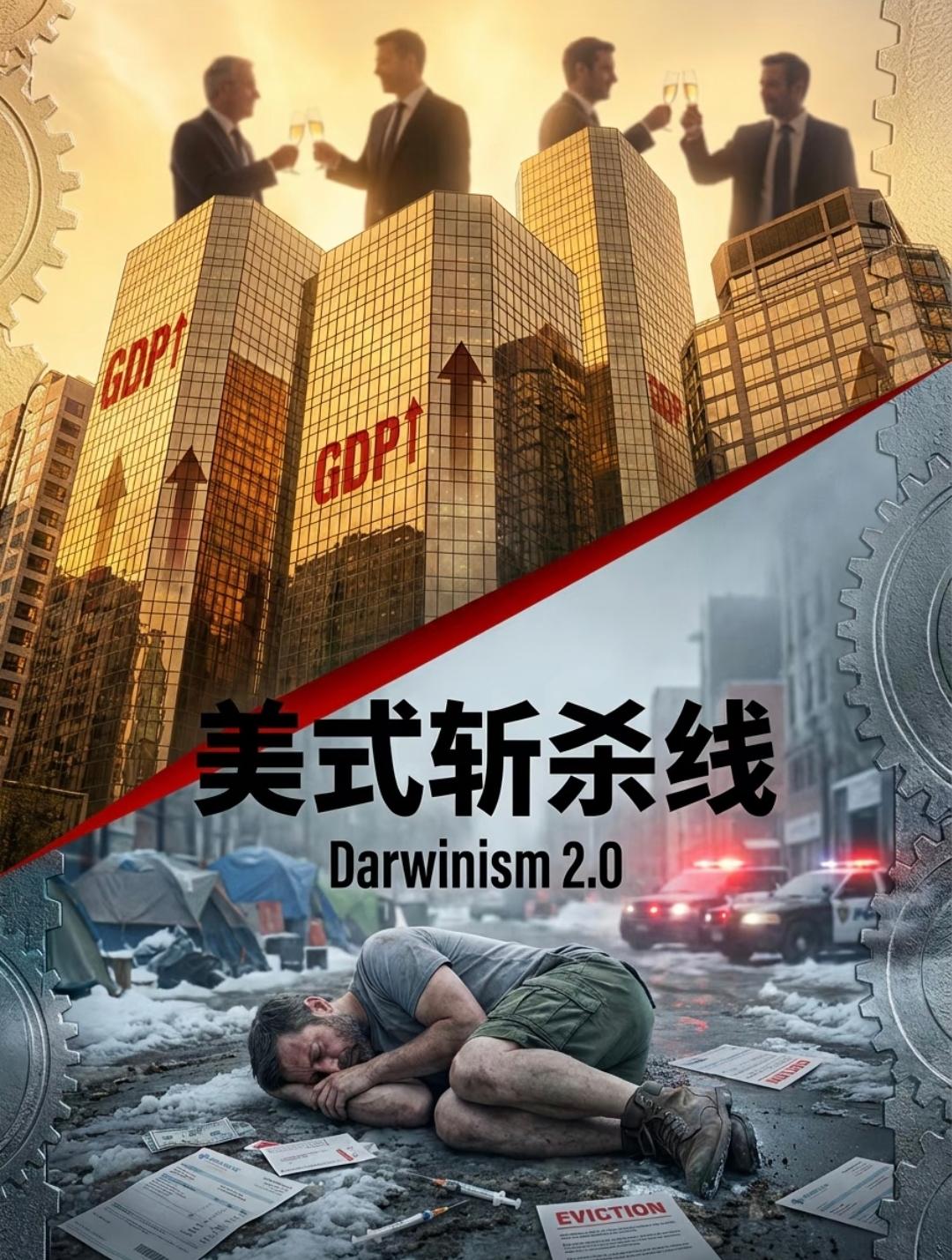

躲开美国“斩杀线”的华人,靠的是另一条生存赛道 最近总刷到有人聊美国的“斩杀线”,听着就瘆得慌——说白了就是一套卡着普通人脖子的规则,从信用分、税收到日常消费,一环扣一环,稍微踩错一步,生活就可能鸡飞狗跳。 但奇怪的是,不少在美华人好像对这套“夺命连环杀”没什么感觉。有人说华人天生谨慎,有人觉得是圈子小麻烦少,其实都没说到点子上。核心原因就一个:他们压根没钻进美国那套信用体系里死磕,而是悄悄开辟了另一条生存赛道。 在美国,信用分几乎能决定一切——租房要看,贷款要看,甚至找工作、办手机卡都得看。一旦信用分掉下来,就像被按在了“斩杀线”上摩擦。但华人圈子里,有自己的一套玩法。 借钱?不找银行找熟人,几万几千的周转,靠的是人情口碑,不用签一堆合同,也不用看冷冰冰的信用报告。做生意?从小餐馆、杂货店到华人社区的小作坊,大多是现金交易,或者走华人常用的支付渠道,避开了美国主流金融体系的层层监管。就连日常消费,也是能现金不刷卡,能私下转账不走平台,最大限度降低了和信用体系的绑定。 不是说这套办法多高明,而是华人骨子里的生存智慧——既然玩不转别人的游戏规则,那就干脆换个赛场。你在信用体系里卷得头破血流,我在熟人圈子里过得安稳踏实。 当然,这种模式也有局限,圈子小、发展空间有限都是现实问题。但至少,它让华人在“斩杀线”的阴影下,找到了一块能喘口气的小天地。 不过话说回来,随着美国监管越来越严,现金交易、熟人借贷的空间也在慢慢被压缩。未来华人还能靠这套办法躲多久?这条小众生存赛道,又会不会慢慢被“斩杀线”盯上?这事儿,还真不好说。

评论列表