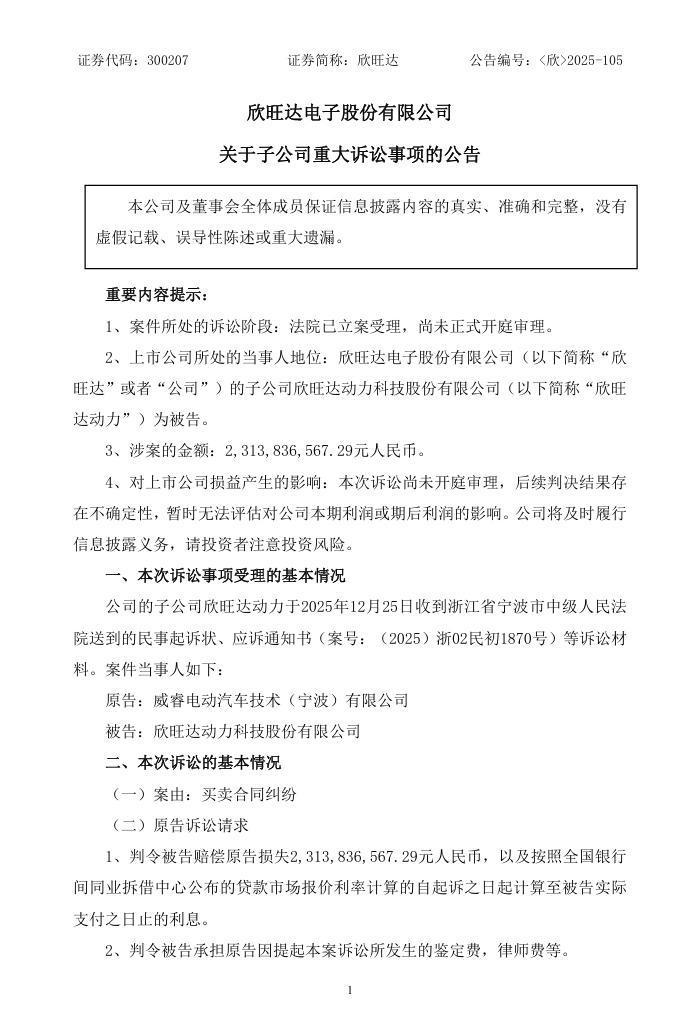

吉利控股集团旗下威睿电动汽车技术(宁波)有限公司起诉市值550亿的动力电池二线巨头欣旺达,索赔金额高达23.14亿元。

公告显示,欣旺达早在12月25日便收到浙江省宁波市中级人民法院送达的起诉状及应诉通知书,但上市公司直至12月26日收盘后才对外披露。截至当日收盘,欣旺达股价报29.75元/股,尚未直接反映诉讼冲击。

威睿在诉状中明确,索赔依据是2021年6月至2023年12月期间,欣旺达动力交付的动力电池电芯存在质量问题,导致其产生巨额损失。除23.14亿元本金外,威睿还要求欣旺达动力支付自起诉日起算、按LPR计算的利息,并承担鉴定费、律师费等全部诉讼成本。

从财务维度看,这笔索赔对欣旺达堪称“重压”。

财报显示,2025年前三季度,欣旺达扣非归母净利润仅10.15亿元,同比下滑12.74%;2021-2024年其扣非归母净利润累计约39.1亿元,其中2023年、2024年分别为9.73亿元、16.05亿元,23.14亿索赔额已逼近这两年利润总和的九成。

作为吉利控股集团“三电系统”核心载体,威睿业务覆盖动力电池、电驱、超充、储能,2023年营收达229亿元,2024年预计突破400亿元。

双方渊源始于2021年4月,当时欣旺达动力获威睿PMA平台动力电池电芯开发意向书,该平台覆盖极氪、smart、沃尔沃、几何等核心品牌。公开信息显示,2023年一季度,吉利系(含极氪、威睿)已是欣旺达第三大客户,合作标的正是电动汽车电池。

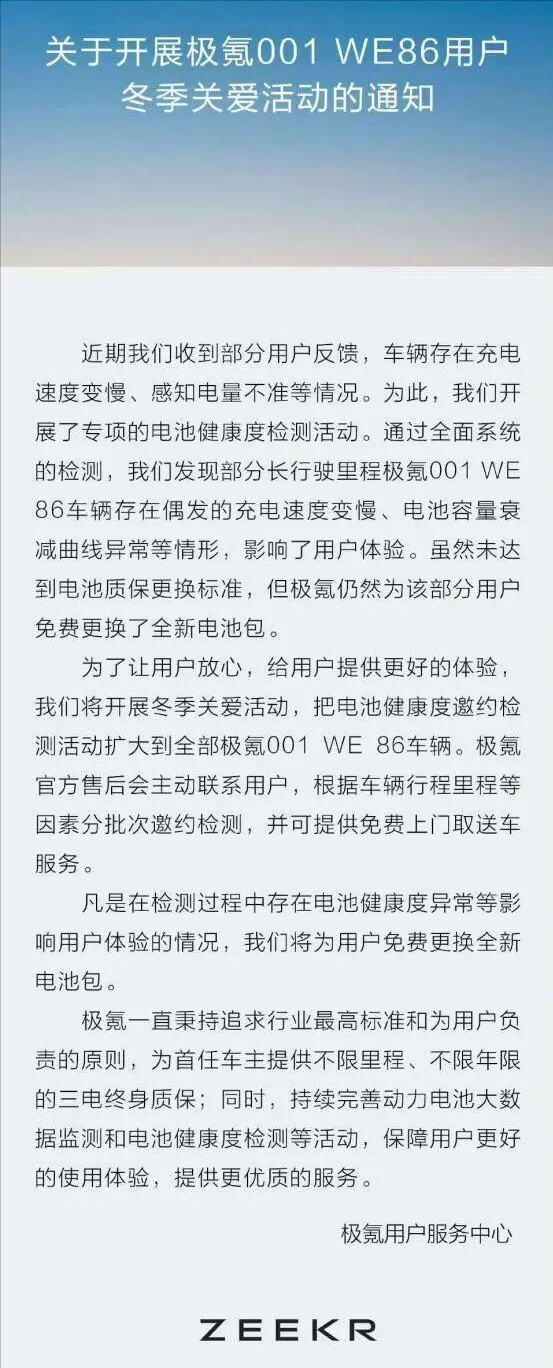

但合作背后,质量隐患已现——2024年12月,极氪曾公告称,部分极氪001WE86车型(搭载欣旺达电池)存在充电速度变慢、电池容量衰减异常等问题,即便未达质保更换标准,仍为用户免费更换电池包,并启动全量车主检测。

此次威睿追溯2021-2023年的电芯质量问题,与此前车主反馈形成时间线呼应,暗示纠纷并非突发。

值得关注的是,涉案的2021-2023年,恰是欣旺达动力电池业务的“狂飙期”——其动力电池收入从不足30亿元飙升至百亿元以上,跻身行业二线梯队。2025年上半年,该业务出货量仍同比大增93.04%至16.08GWh,收入76.04亿元。

但高速扩张背后,盈利与质量管控的短板逐渐凸显:2025年上半年,欣旺达动力电池毛利率仅9.77%,远低于行业龙头宁德时代22.41%的水平;2025年三季报显示,其动力电池业务仍处于减亏阶段,Q3经营亏损虽收窄至不足4亿元,但尚未实现盈利。

行业分析指出,二线电池厂商为抢占市场份额,常面临“扩产-降本-保质量”的三角博弈。欣旺达此次卷入巨额索赔,或为其快速扩张期的质量管控“埋单”。

随着新能源汽车产业链进入“质量竞争”新阶段,此次23亿索赔案不仅关乎欣旺达的财务表现,更可能成为行业“质量警示碑”——如何在规模扩张中平衡盈利与品控,将成为二线电池厂商必须面对的考题。

目前,该案尚未确定开庭时间,后续进展将持续影响产业链格局。

评论列表