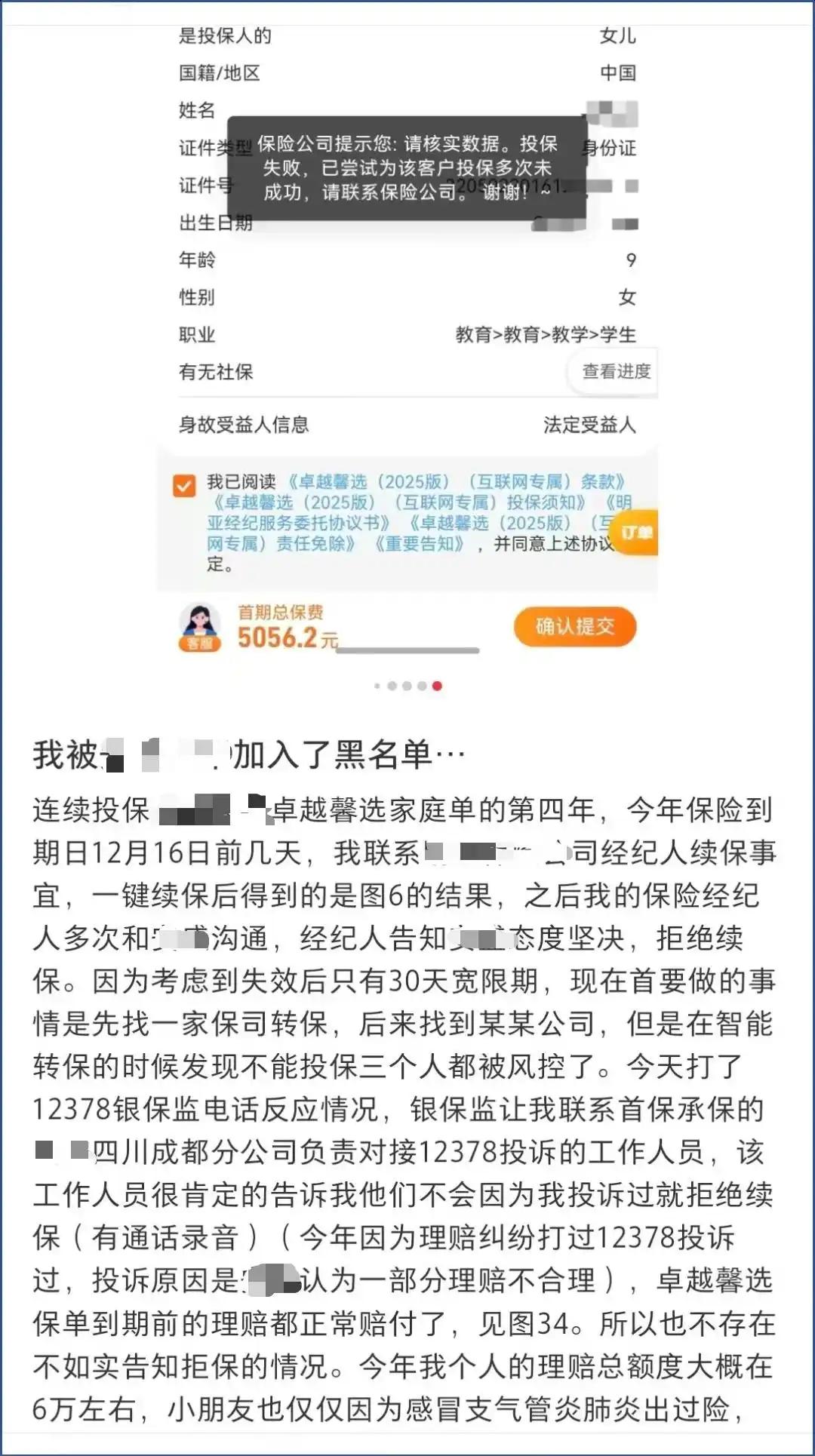

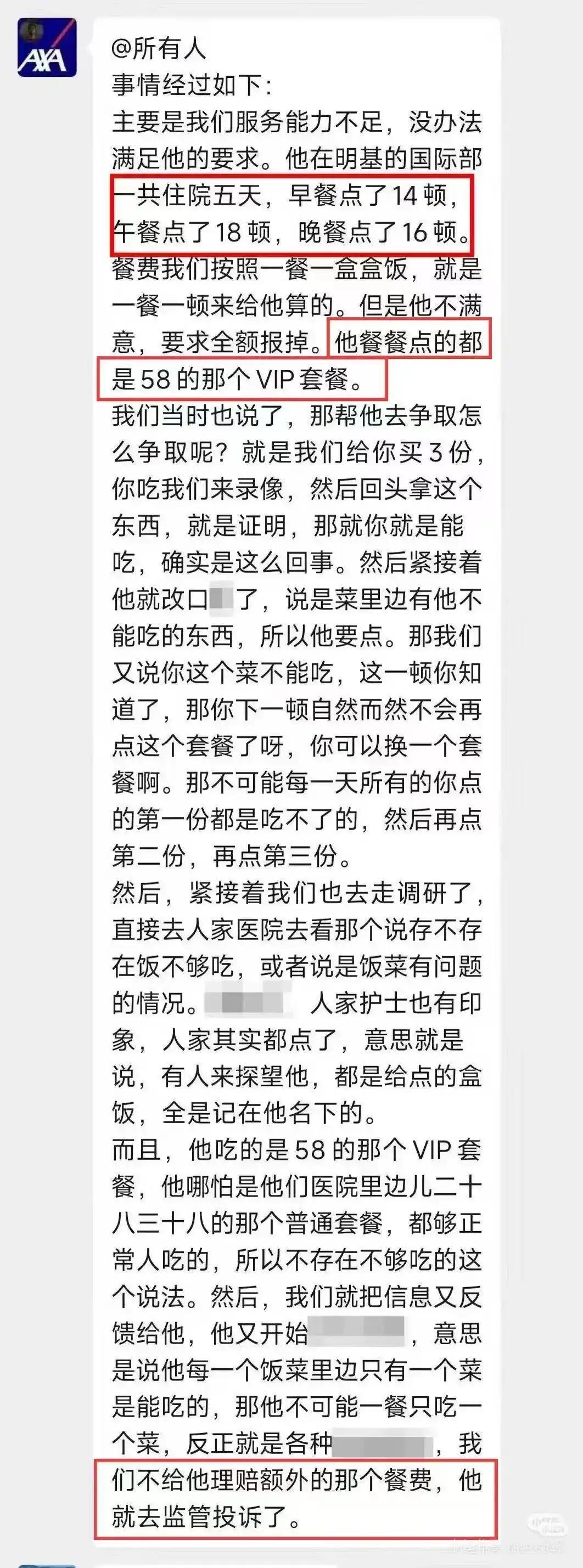

吵翻天!一男子在网上吐槽,年底准备和保险公司续保后,发现被拒了,随后他又想给家人换其他保险公司也被风控。结果保险公司回复:住院5天点了48顿VIP餐,不仅自己吃,还给别人吃! 据男子介绍,他们一家三口连续四年在这家公司投保,今年12月16日到期,他提前几天找经纪人办续保,系统却提示多次投保未成功,想换其他家投保,结果也被卡住 不少人第一反应是看不懂。保险公司不是收钱的生意吗,钱送上门为什么不赚?事情往下看,就没那么简单了 这份保险属于一年期的中端医疗险,住院0免赔,能进国际部、特需部、VIP病房,连陪护费和餐费都能报。看着舒服,用起来也宽松,不过有个关键点,这类产品不保证续保,到期要重新审核,保险公司有决定权。问题出在理赔上 保险公司后来回应,该客户在某医院国际部住院5天,一共点了48顿VIP套餐。早餐14顿,午餐18顿,晚餐16顿,每份58元。除了自己吃,来探望的亲友也一起吃,费用统一记在他名下,全部申请报销 男子解释说,是因为每顿餐里面自己只有一个菜能吃,所以才多点了两份,但保险公司并不认可这种说法,认为明显超出合理范围,拒赔部分餐费 双方因此产生纠纷,客户向监管部门投诉。最终理赔还是完成了,只是到了续保节点,保险公司选择不再接受这份风险 对此,网友们也是看法不一 有网友认为:能一年 5000 多买保险的,他吃一顿 58,你觉得贵,可这是人家日常正常消费而已!你续保规则里面有这个伙食标准的话,我估计都不会这样 但也有网友表示:哪有这样薅羊毛的,都这样以后不用去饭店了,直接买这个保险,然后请全村吃席 这两种声音,其实都没说错,只是站的位置不一样 觉得58一顿不贵的人,关注的是个人消费水平。一年五千多的保费,住的是国际部、VIP病房,点58的套餐,在现实生活里确实算不上奢侈,更谈不上离谱。更关键的一点在于,保险条款里写了可以报销膳食费,却没把标准说清楚。没写清上限、没写清人数、没写清适用范围,那从普通用户视角出发,只要不违法、不造假,按条款走,很难说他一定越界。规则模糊,必然会有人按对自己最有利的方式去理解 觉得这是薅羊毛的人,看的是体系能不能承受。如果住院5天能点48顿饭,还能把探望亲友的餐费一并算进去,那这已经不是吃得好不好,而是把保险当成了饭票。一旦这种用法被默认为合理,保险公司就不需要精算了,直接改成包吃包喝就行。最终的结果,只会是保费上涨、限制变多,甚至产品直接下架,最后买单的还是大多数正常使用的人 这件事的真正矛盾点,不在58元,而在边界。不是价格问题,是性质问题。医疗险报的是治疗过程中合理、必要的支出,餐费的本意是补偿住院期间的基本饮食,而不是承担社交成本 哪怕你自己天天吃高价套餐,也很难说把别人一起吃的费用算进来是合理的。对用户来说,把规则用到极限,可能赢了一次理赔,却输掉了以后所有选择