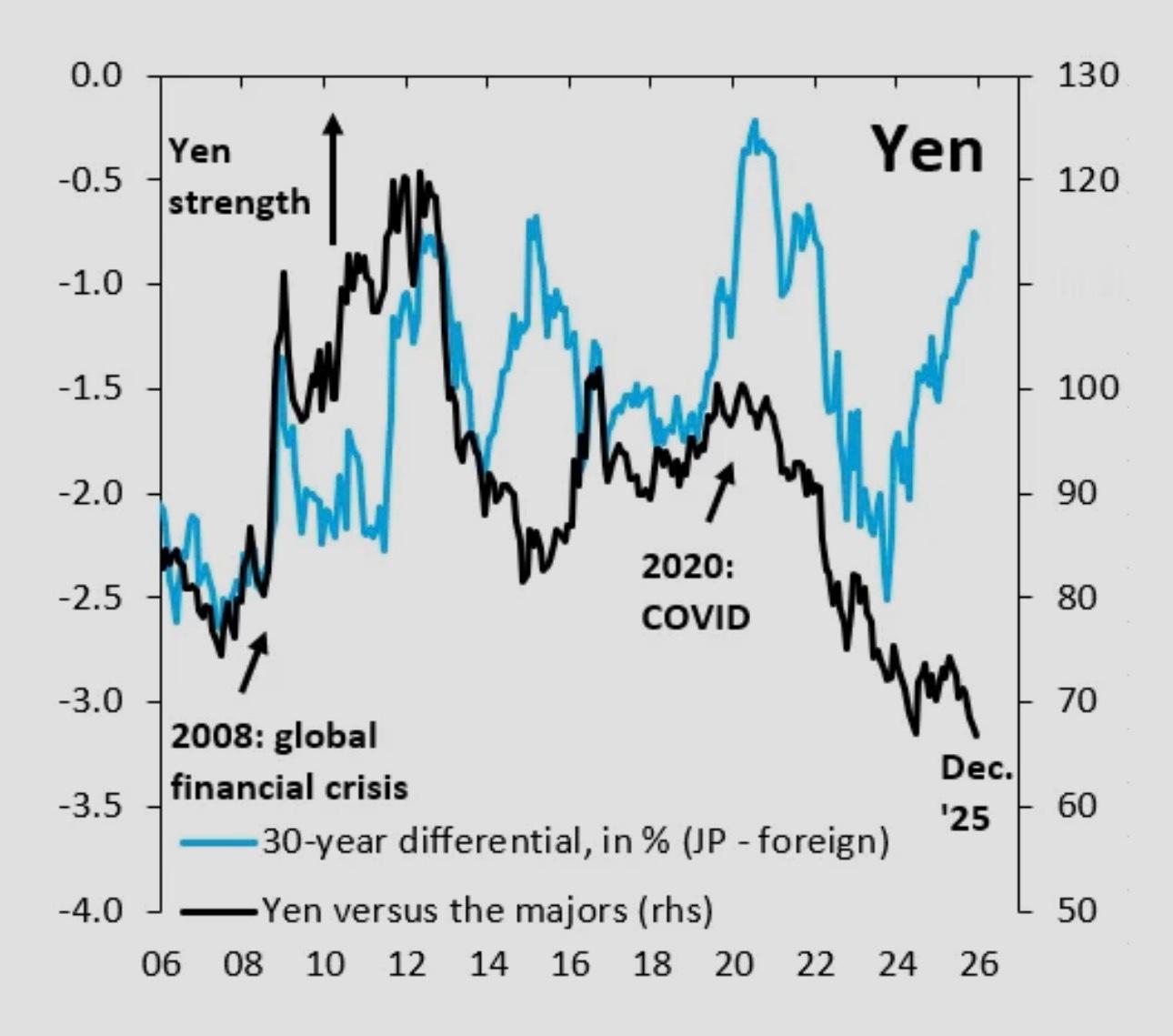

分析:日本央行加息,为何日元却在不断下跌? 日元海外新鲜事日本 本文作者是布鲁金斯学会高级研究员罗宾·布鲁克斯,曾任国际金融协会(IIF)首席经济学家,全文刊发在他的Substack上。我在高盛工作时,曾经历过一次美联储会议。当时央行加息,但令我完全困惑的是,美元却下跌了。我问当时的外汇交易主管,这到底是怎么回事。他直视我,说:“卖的人比买的人多。”为海外华人提供有价值的信息与分析,更多内容和全文可在蓝天、电报、x查找causmoney,或直接谷歌搜索caus.com这正是当前日元的处境。日本银行正在加息,但日元却跌到了20多年来的最低点,甚至跌破了2024年年中时的低点,那时日本的利率还远低于现在。把这归结为“卖的人比买的人多”似乎过于简单,但这句话远比你想象的更有道理。本文将解释背后的原因。图中的黑线表示以贸易加权计算的日元兑主要货币的汇率,我使用了日本银行采用的双边货币对加权方式。蓝线表示基于30年期国债收益率计算的利差。今年日本的长期利率大幅上升,推动了30年期的利差大幅向日元倾斜。这本应使全球资本市场更愿意投资日本,从而推高日元。但这种情况并没有发生,看似是个谜,其实并不是。图中的纵轴显示的是用于第一张图中利差计算的30年期国债收益率,横轴表示政府债务占国内生产总值的比例。尽管利差确实大幅向日元有利方向移动,但也必须承认,考虑到日本庞大的政府债务水平,目前长期收益率依然远低于若日本银行不再大规模购买国债时可能出现的水平。日本银行的购债行为使得收益率被人为压低,而这些收益率原本应该因为风险溢价而大幅上升。由于这些风险溢价无法在债券市场中体现,就转而反映在日元上,这才是日元不断下跌的真正原因。以下是一个令人不安的事实:日本的长期收益率虽然在上升,但从风险调整后的角度来看,这种升幅远远不足以稳定日元。换句话说,市场认为日本爆发债务危机的风险正在急剧上升。日元贬值不会停止,除非让收益率大幅上升,从而迫使政府推进财政整顿、减少债务。日本必须停止自欺欺人。