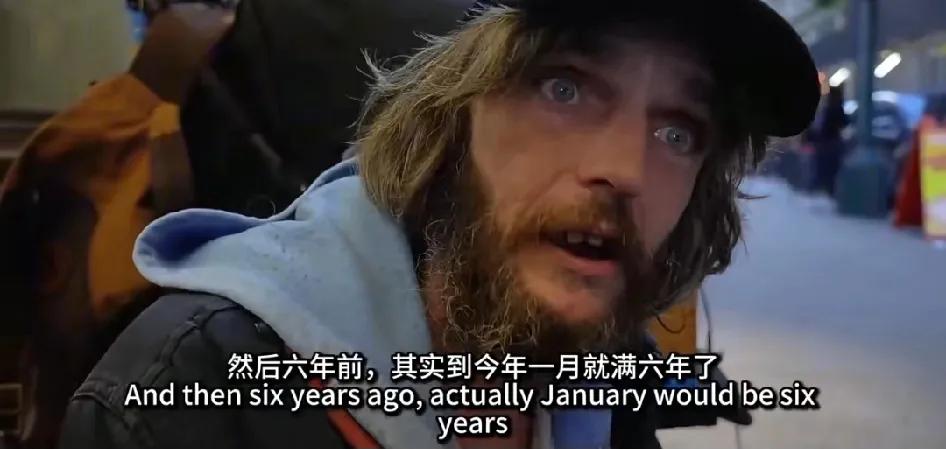

美国的斩杀线真是快准狠,一点也不含糊:妻子周五早晨死亡,男子周六晚上就被赶出家门,走上流浪之路。仅仅因为妻子两年的治疗是在医保网络外进行的,去世后留下的8万5千美元债务,就彻底碾碎了这个原本完整的家庭。 这不是编出来的戏剧!而是美国医疗债务悲剧的典型缩影,类似案例被美国消费者金融保护局(CFPB)2024年多次披露——无数普通家庭,都栽在了“医保网络”的规则陷阱里。 主人公的遭遇极具代表性:他是一名普通机械工人,妻子患罕见血液病,网络内医院直接宣判“治不了”,想活命只能找网络外专科诊所! 签字时保险公司只模糊说“可能有部分自费”,绝口不提“网络外几乎全额不报”。等妻子熬了两年还是走了,8万5千美元账单(约60万人民币)直接砸过来,每一笔都被标注“不予报销”。 理由就一个:治疗机构不在合作网络内。可当初要是死守网络内,妻子早就没了!这不是逼着人在“等死”和“倾家荡产”之间二选一吗? 汤姆一辈子的积蓄,连账单零头都不够。妻子的葬礼还没办完,催收电话就打爆了,银行的房屋止赎通知也贴到了门上——他的房子早就抵押申请了医疗贷款。 不到两个月,止赎流程走完,警察上门清场时,只允许他带走一个装着妻子遗物的箱子。从有房有家的普通人,到睡桥洞的流浪汉,不过几十天! 他坐在路边抱着妻子的照片哭:“我拼了命想救她,最后连我们的家都守不住。”这话听着就让人心揪,一个勤劳本分的人,没做错任何事,却被债务逼到绝境。 美国的医保规则有多坑?网络内医院资源有限,疑难病症、罕见病常常没人接;网络外医疗水平够,可费用能榨干一个中产家庭。 2024年美国医疗支出占GDP的18%,全球第一!可钱大多流进了制药公司、保险公司的口袋——药企CEO年薪动辄上亿,保险公司利润率常年超15%。 普通民众呢?约4100万人背着未偿还的医疗债务,其中800万人因还不上钱失去居住稳定性,有人被驱逐,有人被迫变卖唯一住房。 还有个单亲妈妈萨拉的案例被媒体报道:儿子患白血病,网络外治疗花了12万美元,医保一分没报,最后只能卖车卖房,带着孩子住收容所。 她哭着说:“我每天打三份工,还是填不满医疗账单的坑,美国的‘医疗自由’,根本就是‘有钱才能活’。” 更离谱的是,很多医院会“双重收费”:给医保患者的定价,比自费患者还高,因为知道保险公司能兜底,可最终这些成本,还是会通过保费上涨转嫁给普通人。 CFPB的数据显示,2024年有1/6的美国人因为付不起账单,主动放弃了必要的治疗——要么忍着病痛,要么眼睁睁看着亲人错过最佳时机。 这哪是医疗保障?分明是把生命标上了价格!你有钱,就能享受最好的治疗;你没钱,哪怕医保在手,也可能因为“不在网络内”被拒之门外。 汤姆后来在收容所找了份零工,每天省吃俭用,就想攒钱赎回妻子的遗物。他说:“我不怕流浪,就怕对不起她,怕她知道我连我们的家都没守住。” 这种心酸,只有经历过的人才懂。一场大病,不仅夺走了亲人,还毁掉了剩下的人的全部生活,这就是美国医疗体系下,无数普通人的真实处境。 这事儿也让人深思:医疗保障的核心,本该是“兜底”,是不管有钱没钱,都能有活下去的希望,而不是用规则设置门槛,把弱势群体挡在门外。 美国的医疗支出全球最高,可保障覆盖率和公平性却排在发达国家末尾,问题就出在“商业化优先于保障”的逻辑上——资本要赚钱,必然要压缩普通人的报销空间。 那些喊着“医疗自由”的口号,背后藏着的却是“金钱至上”的冰冷规则。生命不该被价格衡量,医疗也不该是少数人的奢侈品。 类似汤姆的故事,还在美国每天上演。他们的悲剧,不是个人运气不好,而是整个医疗体系失衡的必然结果。 什么时候,医疗才能真正回归“救死扶伤”的本质,而不是成为资本逐利的工具?这值得每个国家反思。 各位读者你们怎么看?欢迎在评论区讨论。

评论列表