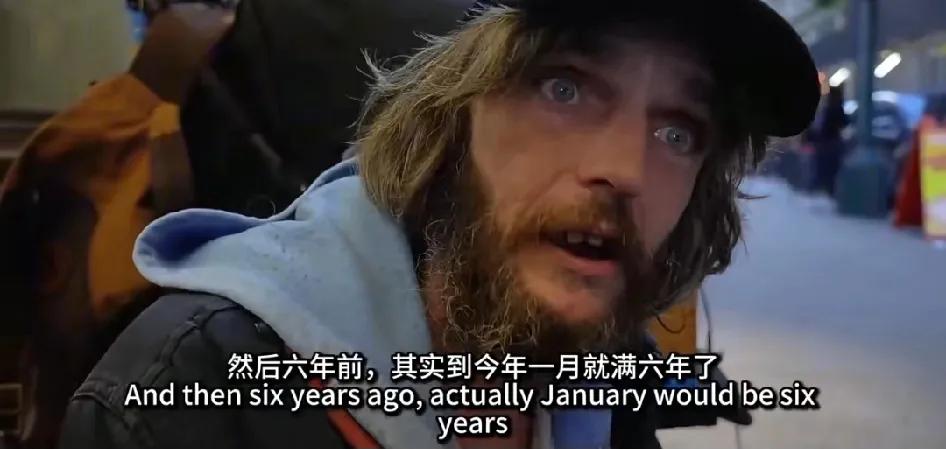

美国的斩杀线真是快准狠,一点也不含糊:妻子周五早晨死亡,男子周六晚上就被赶出家门,走上流浪之路。仅仅因为妻子两年的治疗是在医保网络外进行的,去世后留下的8万5千美元债务,就彻底碾碎了这个原本完整的家庭! 这可不是戏剧夸张,而是无数美国人的真实困境。《绝命毒师》里的老白、《电锯惊魂》的约翰,那些因一场病就彻底翻盘的剧情,现实中每天都在上演。博主Jack被卡车撞伤疼到发抖,宁死不叫救护车,就怕500美元账单把自己推过“生死线”;服务员丽莎的儿子一次急诊花光积蓄,45天就从养家糊口沦为流浪汉。 更可怕的是,这条“斩杀线”不分贫富。年薪45万的程序员遭遇裁员,半年就住进桥洞;年薪18万的经理,也怕房贷育儿费压垮自己。美联储数据显示,37%的美国人拿不出400美元应急,每30秒就有一人因医疗费用破产。“随意雇佣制”能无理由解雇,信用体系牵一发而动全身,忘了取消健身卡都可能导致房车被法拍。 最讽刺的是,看似光鲜的白人社区竟是重灾区。原子化的生存模式让他们没了家族和社区的支撑,一旦遭遇意外就孤立无援,反而不如少数族裔能抱团取暖。 对比之下,我们身边的低保、医保等社会保障,才是普通人最坚实的后盾。一个有温度的社会,从不会让一次意外就毁掉一个人。你觉得抵御生活风险,最该守住的“底线”是什么?死亡债 绝命抢救